Saskaņā ar Amerikas Savienoto Valstu vispārpieņemtajiem grāmatvedības principiem (GAAP GAAP GAAP jeb vispārpieņemtie grāmatvedības principi ir vispāratzīts noteikumu un procedūru kopums, kas paredzēts, lai pārvaldītu korporatīvo grāmatvedību un finanšu pārskatus. GAAP ir visaptverošs grāmatvedības prakses kopums, kuru kopīgi izstrādāja Finanšu grāmatvedības standartu padome (FASB) un) uzņēmumiem ir pienākums segt izdevumus par pētniecības un attīstības (P&A) izdevumiem. Izdevumi ir maksājums ar skaidru naudu vai kredītu, lai iegādātos preces vai pakalpojumus. Izdevumus reģistrē vienā brīdī (pirkšanas laikā), salīdzinot ar izdevumiem, kas tiek piešķirti vai uzkrāti noteiktā laika periodā. Šajā rokasgrāmatā tiks pārskatīti grāmatvedības dažādie izdevumu veidi tajā pašā finanšu gadā, kurā tie tiek iztērēti. Tas bieži vien daudziem uzņēmumiem rada lielu svārstīgumu peļņā (vai zaudējumos), kā arī to aktīvu un ieguldījumu atdeves līmeņa noteikšanā. Pētniecības un attīstības kapitalizācijas trūkums varētu nozīmēt, ka to kopējie aktīvi Aktīvu veidi Kopējie aktīvu veidi ietver apgrozāmos, ilgtermiņa, fiziskos, nemateriālos, darbojošos un nestrādājošos. Pareizi identificēts un / vai to kopējais ieguldītais kapitāls pienācīgi neatspoguļo tajos ieguldīto summu. Tā rezultātā var būt ietekme uz uzņēmuma aktīvu atdevi (ROA aktīvu atdeve un ROA formula ROA formula. Aktīvu atdeve (ROA) ir ieguldījumu atdeves (ROI) metrika, kas mēra biznesa rentabilitāti. attiecībā pret tā kopējiem aktīviem. Šī attiecība norāda, cik labi uzņēmums darbojas, salīdzinot tā radīto peļņu (tīros ienākumus) ar kapitālu, ko tas ieguldījis aktīvos.) un ieguldītā kapitāla atdevi (ROIC ROIC ROIC apzīmē ieguldītā kapitāla atdevi. un ir rentabilitātes koeficients, kura mērķis ir noteikt procentu atdevi, ko uzņēmums nopelna no ieguldītā kapitāla.). Šajā rokasgrāmatā mēs analizējam praksi kapitalizēt pētniecības un attīstības izdevumus bilancē, salīdzinot tos ar ienākumu deklarāciju.

Salīdzināsim GAAP ar Starptautiskajiem finanšu pārskatu standartiem (IFRS IFRS standarti IFRS standarti ir starptautiskie finanšu pārskatu standarti (IFRS), kas sastāv no grāmatvedības noteikumu kopuma, kas nosaka, kā darījumos un citos grāmatvedības notikumos jāziņo finanšu pārskatos. uzticamību un pārredzamību finanšu pasaulē). Saskaņā ar SFPS noteikumiem pētniecības izdevumus katru gadu uzskata par izdevumiem, tāpat kā ar GAAP. Turpretī izstrādes izmaksas var kapitalizēt, ja uzņēmums var pierādīt, ka attīstībā esošais aktīvs kļūs komerciāli dzīvotspējīgs (tas nozīmē, ka izstrādājamā tehnoloģija vai produkts, visticamāk, to veiks apstiprināšanas procesā un radīs ieņēmumus).

SFPS pieejas priekšrocība ir tā, ka vismaz dažas izpētes un izstrādes izmaksas var kapitalizēt (ti, pārvērst par aktīvu uzņēmuma bilancē. Bilance Bilance ir viens no trim pamatfinansu pārskatiem. Šie pārskati ir svarīgi abiem finanšu modelēšana un grāmatvedība. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = saistības + pašu kapitāls), tā vietā, lai tie veidotos kā izdevumi peļņas un zaudējumu aprēķinā (peļņas un zaudējumu aprēķins). un zaudējumu pārskats (P&L) Peļņas un zaudējumu aprēķins (P&L) vai ienākumu vai darbības pārskats ir finanšu pārskats, kurā sniegts uzņēmuma ieņēmumu, izdevumu un peļņas / zaudējumu kopsavilkums noteiktā laika periodā. P&L paziņojums parāda uzņēmuma spēju radīt pārdošanas apjomus, pārvaldīt izdevumus un radīt peļņu.). Tomēr kompromiss ir tāds, ka SFPS prasa spriedumu un subjektivitāti, kas rada risku, ka vadītāji būs pārāk optimistiski par to, cik jauna tehnoloģija ir komerciāli dzīvotspējīga, kas var izraisīt dažādu uzņēmumu finanšu pārskatu neatbilstības. Trīs finanšu pārskati Trīs finanšu pārskati pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti.

Pētniecības un attīstības izdevumu un ieņēmumu svārstīgums

Pētniecības un attīstības izdevumi katru gadu var būt ļoti atšķirīgi, kas būtiski ietekmē uzņēmuma rentabilitāti. Daudzi uzņēmumi tehnoloģiju, veselības aprūpes, patērētāju izvēles, enerģētikas un rūpniecības nozarēs saskaras ar šo problēmu.

Ja uzņēmums neizmanto kapitālu pētniecībai un attīstībai, tā tīrie ienākumi var būt ievērojami lielāki vai mazāki pētniecības un attīstības izdevumu grafika dēļ. Ir svarīgi atzīmēt, ka tīrie ienākumi neietver nozīmīgus ieguldījumus pētniecībā un attīstībā, iekļaujot naudas plūsmu no ieguldījumu darbībām. Naudas plūsma no investīciju darbībām. Naudas plūsma no investīciju darbībām ir uzņēmuma naudas plūsmas pārskata sadaļa, kas parāda, cik daudz naudas ir izlietots investīciju veikšanā (vai radītas no tām) noteiktā laika periodā. Ieguldīšanas darbības ietver ilgtermiņa aktīvu pirkšanu, uzņēmumu iegādi un ieguldījumus tirgojamos vērtspapīros. Turklāt šķiet, ka šis jautājums ir pretrunā ar vienu no galvenajiem grāmatvedības principiem. IB rokasgrāmata - Grāmatvedības principi Grāmatvedības principi ieguldījumu banku analītiķiem. Pamata izpratne par grāmatvedības principiem ir kritiska, lai izveidotu jebkādu nozīmīgu finanšu analīzi. Apvienošanās un pārņemšanas analīze prasa zināšanas par grāmatvedības koncepcijām. Mēs veidojam no sākuma un cenšamies apkopot un izskaidrot grāmatvedību, proti, izdevumi jāsaskaņo ar to pašu periodu, kad tiek ģenerēti attiecīgie ieņēmumi.

Pētniecība un attīstība ir ilgtermiņa ieguldījums lielākajai daļai uzņēmumu, kuru rezultāts ir daudzu gadu ieņēmumi, naudas plūsma, naudas plūsma naudas plūsma (CF) ir biznesa, iestādes vai privātpersonas naudas apjoma palielināšanās vai samazināšanās. Finansēs šo terminu lieto, lai aprakstītu skaidras naudas summu (valūtu), kas tiek ģenerēta vai patērēta noteiktā laika periodā. Ir daudz CF un peļņas veidu, un tāpēc tie teorētiski būtu jākapitalizē kā aktīvs, nevis jāuzrāda izdevumi. Bez pētniecības un attīstības izdevumu kapitalizācijas ir grūtāk salīdzināt tos pašus nozares uzņēmumus, jo to pētniecības izdevumu laiks var ļoti ietekmēt to apakšējo pozīciju attiecīgajā gadā.

Pētniecības un attīstības kapitalizācijas process pret izdevumiem

No ekonomiskā viedokļa šķiet saprātīgi, ka pētniecības un izstrādes izmaksas jākapitalizē, kaut arī nav skaidrs, cik lielu labumu tās nākotnē radīs. Lai kapitalizētu un novērtētu šo aktīvu vērtību, analītiķim ir jānovērtē, cik gadus produkts vai tehnoloģija radīs labumu (tā saimnieciskajam mūžam), un tas jāizmanto kā pieņēmums par amortizācijas periodu.

Amortizējamais kalpošanas laiks dažādiem aktīviem būs atšķirīgs un atspoguļo dažādu produktu ekonomisko dzīvi. Piemēram, farmācijas uzņēmuma izstrādātie pētniecības un attīstības produkti, visticamāk, kalpotu daudzus gadus (un tādējādi tiem būtu ilgs amortizācijas periods), jo patentu apstiprināšana prasa daudz laika, un viņiem ir arī zināma patentu aizsardzība vairākus gadus. Pētniecības un attīstības amortizācijai mobilo tālruņu uzņēmumam tomēr vajadzētu būt daudz ātrākai (mazākam gadu skaitam), jo jaunie tālruņi mēdz parādīties daudz ātrāk un tādējādi tiem ir īsāks mūžs.

Pēc pētniecības un attīstības izdevumu amortizācijas ilguma novērtēšanas analītiķim būtu jāapkopo informācija par izdevumiem iepriekšējos gados, kas saistīti ar šī aktīva izpēti un attīstību. Piemēram, ja aktīva komerciālais mūžs ir septiņi gadi, tad jāiegūst pētniecības un attīstības izdevumi katrā no šiem septiņiem gadiem. Turpmākajā piemērā pieņemsim, ka aktīva amortizācijai tiek izmantota lineārā pieeja. Tiešās līnijas nolietojums Tiešās līnijas nolietojums ir visbiežāk izmantotā un vienkāršākā metode aktīva nolietojuma sadalei. Izmantojot lineārās metodes metodi, gada nolietojuma izdevumi ir vienādi ar aktīva izmaksām, atskaitot glābšanas vērtību, dalot ar lietderīgās izmantošanas laiku (gadu skaits). Šajā rokasgrāmatā ir piemēri, formulas, paskaidrojumi.

Tāpēc, ja aktīva darbības laiks ir septiņi gadi, analītiķis summē visus izdevumus, kas saistīti ar aktīva izpēti, un pēc tam aktīva vērtību vienādi amortizē septiņu gadu dzīves laikā.

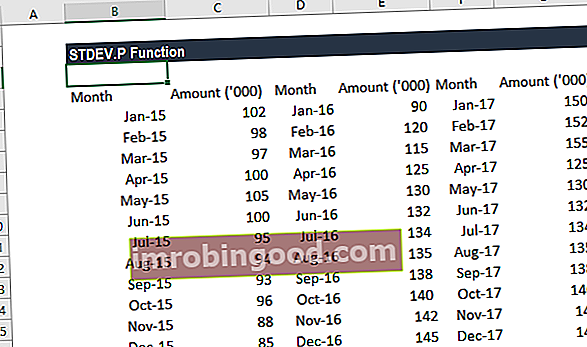

Pētniecības un attīstības kapitalizācijas piemērs

Tālāk ir sniegts pētniecības un attīstības kapitalizācijas un amortizācijas aprēķinu piemērs Excel izklājlapā. Galvenie pieņēmumi ir tādi, ka pētniecībai un izstrādei kopumā ir iztērēti 100 000 USD, paliekošā vērtība ir 20 000 USD, izstrādātā produkta komerciālais mūžs ir 5 gadi un amortizācijas izdevumos tiek izmantota lineārā metode.

Pamatojoties uz šiem pieņēmumiem, uzņēmumam katru gadu piecus gadus būtu 16 000 USD amortizācijas izdevumi, līdz tas sasniegs atlikušo vērtību 20 000 USD. Amortizējot izmaksas piecu gadu laikā, uzņēmuma neto ienākumi tiek izlīdzināti, un izdevumi tiek ciešāk pieskaņoti ieņēmumiem.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Saistītie resursi

Paldies, ka izlasījāt šo R&D izdevumu kapitalizācijas ceļvedi. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ programmas FMVA® sertifikācijas oficiālais nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari, lai iegūtu analītiķu sertifikātu. Lai virzītos uz priekšu, šie papildu finanšu resursi palīdzēs:

- Grāmatvedības cikls Grāmatvedības cikls Grāmatvedības cikls ir holistisks process, kurā tiek reģistrēti un apstrādāti visi uzņēmuma finanšu darījumi, sākot no darījuma rašanās brīža līdz tā pārstāvībai finanšu pārskatos, līdz kontu slēgšanai. Grāmatveža galvenais pienākums ir izsekot pilnu grāmatvedības ciklu no sākuma līdz beigām

- Uzkrātie izdevumi Uzkrātie izdevumi Uzkrātie izdevumi ir izdevumi, kas tiek atzīti, pat ja nauda nav samaksāta. Šie izdevumi parasti tiek apvienoti ar ieņēmumiem, izmantojot atbilstības principu no GAAP (vispārpieņemtie grāmatvedības principi).

- Ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips nosaka procesu un laiku, kādā ieņēmumi tiek ierakstīti un atzīti kā postenis uzņēmuma finanšu pārskatos. Teorētiski ir vairāki laika punkti, kuros uzņēmumi varētu atzīt ieņēmumus.

- Ienākuma pārskata posteņu projicēšana Ienākuma pārskata rindas punktu projicēšana Mēs apspriežam dažādas peļņas vai zaudējumu aprēķina rindu posteņu projekcijas metodes. Peļņas vai zaudējumu aprēķina rindas pozīciju projektēšana sākas ar pārdošanas ieņēmumiem, pēc tam ar izmaksām