Pievienotā vērtība ir papildu vērtība, kas radīta virs kaut kā sākotnējās vērtības. To var attiecināt uz produktiem, pakalpojumiem, uzņēmumiem, vadību un citām uzņēmējdarbības jomām. Citiem vārdiem sakot, tas ir uzņēmuma / privātpersonas uzlabojums produktam vai pakalpojumam, pirms to piedāvā pārdot gala klientam.

Vērtību var pievienot produktam, pakalpojumam, procesam vai visam biznesam. Vērtību var pievienot, nodrošinot labākus vai papildu pakalpojumus pēcpārdošanas pakalpojumu un labāka klientu atbalsta veidā. Vērtību var pievienot arī, kaut kādā veidā uzlabojot produktu vai pievienojot produktam ekstras. Piemēram, mazumtirdzniecības datoru pārdevējs var pievienot vērtību, programmatūru vai datoru piederumus iekļaujot pamatproduktā - datorā.

Uzņēmumi ar spēcīgu zīmolu var pievienot savu produktu vai pakalpojumu vērtību, vienkārši pārdodot produktu, izmantojot uzņēmuma logotipu.

Bruto pievienotā vērtība (GVA)

Bruto pievienotā vērtība (GVA) palīdz izmērīt ieguldījumu atsevišķa sektora, reģiona, nozares vai ražotāja ekonomikā. Citiem vārdiem sakot, GVA palīdz izmērīt noteikta produkta, pakalpojuma vai nozares bruto pievienoto vērtību. GVA ir svarīga, jo tā palīdz aprēķināt iekšzemes kopprodukta IKP formulu IKP formulu veido patēriņš, valdības izdevumi, investīcijas un neto eksports. Šajā ceļvedī mēs sadalām IKP formulu pa soļiem. Iekšzemes kopprodukts (IKP) ir visu gala ekonomisko preču un pakalpojumu, kas valstī ražoti noteiktā laika periodā, naudas vērtība vietējā valūtā. , kas ir galvenais valsts kopējās ekonomikas stāvokļa rādītājs.

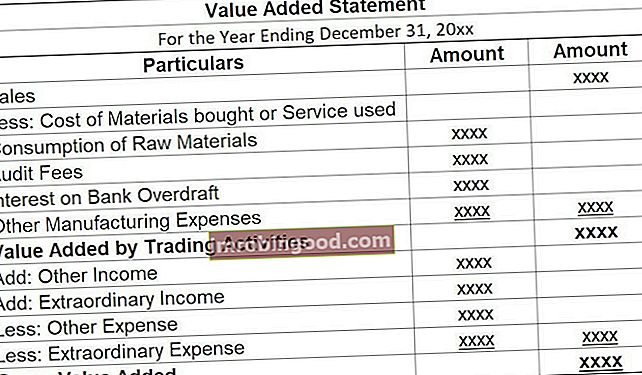

GVA var aprēķināt, izmantojot pievienotās vērtības paziņojumu (VAS).

Neto pievienoto vērtību var aprēķināt, no kopējās pievienotās vērtības atņemot nolietojumu.

Ekonomiskā pievienotā vērtība

Ekonomiskā pievienotā vērtība Ekonomiskā pievienotā vērtība (EVA) Ekonomiskā pievienotā vērtība (EVA) parāda, ka reālā vērtība tiek radīta, ja projekti pelna peļņas likmes, kas pārsniedz to kapitāla izmaksas, un tas palielina vērtību akcionāriem. Atlikušo ienākumu tehniku, kas kalpo kā rentabilitātes rādītājs, pieņemot, ka reālā rentabilitāte rodas, kad bagātība ir (EVA), var definēt kā pieaugošo starpību starp uzņēmuma atdeves likmi Iekšējā atdeves likme (IRR) Iekšējā atdeves likme (IRR) ir diskonta likme, kas projekta tīro pašreizējo vērtību (NPV) padara nulli. Citiem vārdiem sakot, tā ir paredzamā saliktā gada atdeves likme, kas tiks nopelnīta par projektu vai ieguldījumu. un tā kapitāla izmaksas. Ekonomisko vērtību pievieno, lai izmērītu vērtību, ko uzņēmums rada no tajā ieguldītajiem līdzekļiem.

Kur:

- NOPAT NOPAT NOPAT nozīmē tīro pamatdarbības peļņu pēc nodokļu nomaksas un atspoguļo uzņēmuma teorētiskos ienākumus no operācijām. - Neto pamatdarbības peļņa pēc nodokļu nomaksas ir peļņa, ko uzņēmums guvis savā darbībā pēc nodokļu korekcijas, bet pirms korekcijas attiecībā uz finansēšanas un nemaksāšanas izmaksām.

- CE - ieguldītais kapitāls ir naudas summa, kas tiek ieguldīta biznesā.

- WACC - vidējās svērtās kapitāla izmaksas WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru, kas ir minimālā atdeves likme, ko sagaida kapitāla nodrošinātājs - biznesa ieguldītāji.

EVA palīdz aprēķināt kapitāla ieguldīšanas izmaksas projektā. Tas arī palīdz novērtēt, vai projekts rada pietiekami daudz naudas, lai to varētu uzskatīt par labu ieguldījumu. EVA norāda uzņēmuma darbību, pamatojoties uz to, kur un kā uzņēmums rada bagātību.

Lai novērtētu EVA, daudz finanšu modelēšanas Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. ir nepieciešama, lai prognozētu nākotnes naudas plūsmas un diskontētu tās atpakaļ uz pašreizējo, izmantojot WACC. Modelēšana ir uzlabota finanšu analīzes forma - lai uzzinātu vairāk, skatiet Finance tiešsaistes finanšu modelēšanas kursus.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Tirgus pievienotā vērtība

Tirgus pievienoto vērtību (MVA) var definēt kā starpību starp uzņēmuma tirgus vērtību un kapitālu, ko ieguldījuši gan akcionāri, gan parāda turētāji.

MVA norāda uz uzņēmuma spēju laika gaitā palielināt akcionāru vērtību. Augsts MVA norāda uz efektīvu vadību un spēcīgām operatīvajām spējām, savukārt zems MVA var norādīt, ka vadības darbību un ieguldījumu vērtība ir mazāka par uzņēmuma ieguldītāju ieguldītā kapitāla vērtību.

Naudas pievienotā vērtība

Naudas pievienotā vērtība (CVA) palīdz izmērīt skaidras naudas daudzumu, ko uzņēmums rada ar savu darbību. CVA sniedz ieguldītājiem priekšstatu par uzņēmuma spēju gūt naudu no viena finanšu perioda. Fiskālais gads (FY) Fiskālais gads (FY) ir 12 mēnešu vai 52 nedēļu laika posms, ko valdības un uzņēmumi izmanto grāmatvedības vajadzībām gada finanšu pārskatu sagatavošanai. . Fiskālais gads (FY) ne vienmēr seko kalendārajam gadam. Tas var būt periods, piemēram, 2009. gada 1. oktobris - 2010. gada 30. septembris.

Vērtības pievienošanas veidi klientiem

- Klienta perspektīva - Lai saprastu, ko klienti no mērķa tirgus vēlas no uzņēmuma produkta vai pakalpojuma. Veicot uzņēmējdarbību atbilstoši klientu vēlmēm, daudzi uzņēmumi palaiž garām vai pietrūkst.

- Klientu apmierinātības uzlabošana- Lai saņemtu klienta atsauksmes par lietām, piemēram, aptaujām, par produktu vai pakalpojumu, un pēc tam turpiniet strādāt, lai uzlabotu klientu apmierinātību ar produktu vai pakalpojumu.

- Klientu pieredze - Sniegt klientiem ne tikai apmierinošu produktu vai pakalpojumu, bet arī apmierinošus pēcpārdošanas pakalpojumus, lai klientam radītu neaizmirstamu pieredzi.

- Mārketings - Īstenot mārketinga stratēģiju pēc labi pārdomāta tirgus izpētes par to, ko klienti sagaida un kā vislabāk padarīt produktu vai pakalpojumu pieejamu klientiem.

Citi resursi

Finanses ir vadošais pasaules mēroga finanšu modelēšanas kursu un finanšu analītiķu sertifikācijas nodrošinātājs. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J. P. Morgan un Ferrari. Lai turpinātu attīstīt savu karjeru kā finanšu profesionālis, apskatiet šādus papildu finanšu resursus, kas apspriež dažādus uzņēmējdarbības izmaksu aspektus:

- Izmaksas, kas balstītas uz darbību Aktivitātes, pamatojoties uz aktivitātēm, ir specifiskāks pieskaitāmo izmaksu sadales veids, pamatojoties uz “darbībām”, kas faktiski veicina pieskaitāmās izmaksas. Darbība ir

- Izgatavoto preču izmaksas Izgatavoto preču izmaksas (COGM) Izgatavoto preču izmaksas, kas pazīstamas arī kā COGM, ir vadības grāmatvedībā lietots termins, kas attiecas uz grafiku vai pārskatu, kurā norādītas uzņēmuma kopējās ražošanas izmaksas noteiktā laika posmā. laiks.

- Darba pasūtījuma balstīta izmaksu aprēķināšana Darba pasūtīšanas izmaksu aprēķināšanas rokasgrāmata Darba pasūtīšanas izmaksu aprēķināšana tiek izmantota, lai sadalītu izmaksas, pamatojoties uz noteiktu darba pasūtījumu. Šajā rokasgrāmatā tiks sniegta darba pasūtījuma izmaksu formula un kā to aprēķināt. Piemēram, advokātu biroji vai grāmatvedības firmas izmanto darba pasūtīšanas izmaksu aprēķināšanu, jo katrs klients ir atšķirīgs un unikāls. No otras puses, var izmantot procesa izmaksas

- Robežizmaksu formula Robežizmaksu formula Robežizmaksu formula atspoguļo papildu izmaksas, kas radušās, ražojot papildu preces vai pakalpojuma vienības. Robežizmaksu formula = (izmaksu izmaiņas) / (daudzuma izmaiņas). Aprēķinā iekļautās mainīgās izmaksas ir darbaspēks un materiāli, kā arī fiksēto izmaksu pieaugums, administrēšana, pieskaitāmās izmaksas