Pašu kapitāla pārskats - saukts arī par pašu kapitāla pārskatu vai pašu kapitāla izmaiņu pārskatu - ir finanšu pārskats, kas uzņēmumam finanšu gada beigās jāsagatavo kopā ar citiem svarīgiem finanšu dokumentiem. Amerikas Savienotajās Valstīs pašu kapitāla izmaiņu pārskatu sauc arī par nesadalītās peļņas pārskatu Nesadalītās peļņas pārskats Nesadalītās peļņas pārskats sniedz pārskatu par uzņēmuma nesadalītās peļņas izmaiņām noteiktā grāmatvedības ciklā. Tas ir strukturēts kā vienādojums tā, ka tas tiek atvērts ar nesadalīto peļņu pārskata perioda sākumā, veic korekcijas tādiem posteņiem kā neto ienākumi un dividendes.

Paziņojums par pašu kapitālu ziņo par izmaiņām uzņēmuma pašu kapitālā. Izmaiņas, kas parasti tiek atspoguļotas pašu kapitāla pārskatā, ietver nopelnīto peļņu, dividendes, pašu kapitāla ieplūdi, pašu kapitāla izņemšanu, neto zaudējumus utt.

Ātrais kopsavilkums:

- Pašu kapitāls vienkāršākajā nozīmē ir nauda, kas ir uzņēmuma akcionāru rīcībā un tiek ieguldīta biznesā. Uzņēmuma īpašumtiesības ir naudas summa.

- Pašu kapitāla pārskats ir finanšu pārskats, kas uzņēmumam finanšu gada beigās jāsagatavo kopā ar citiem svarīgiem finanšu dokumentiem.

- Paziņojums par pašu kapitālu ziņo par izmaiņām uzņēmuma pašu kapitālā. Izmaiņas ietver nopelnīto peļņu, dividendes, pašu kapitāla ieplūdi, pašu kapitāla izņemšanu, tīros zaudējumus utt.

Kas ir kapitāls?

Pašu kapitāls vienkāršākajā nozīmē ir nauda, kas ir uzņēmuma akcionāru rīcībā un tiek ieguldīta biznesā. Tas veido daļu no kopējā kapitāla. Kapitāls ir jebkas, kas palielina spēju radīt vērtību. To var izmantot, lai palielinātu vērtību dažādās kategorijās, piemēram, finanšu, sociālajā, fiziskajā, intelektuālajā utt. Biznesā un ekonomikā divi visizplatītākie kapitāla veidi ir finanšu un cilvēku kapitāls. uzņēmējdarbību. Uzņēmuma īpašumtiesības ir naudas summa.

Kapitāls bilancē

Uzņēmuma bilancē pašu kapitāls ir attēlots sadaļā “Akcionāru pašu kapitāls” vai “Akcionāru kapitāls”. Sadaļa parasti sastāv no trim komponentiem:

- Pamatkapitāls

- Nesadalītā peļņa

- Neto ienākumi Neto ienākumi Tīrie ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trijos finanšu finanšu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā.

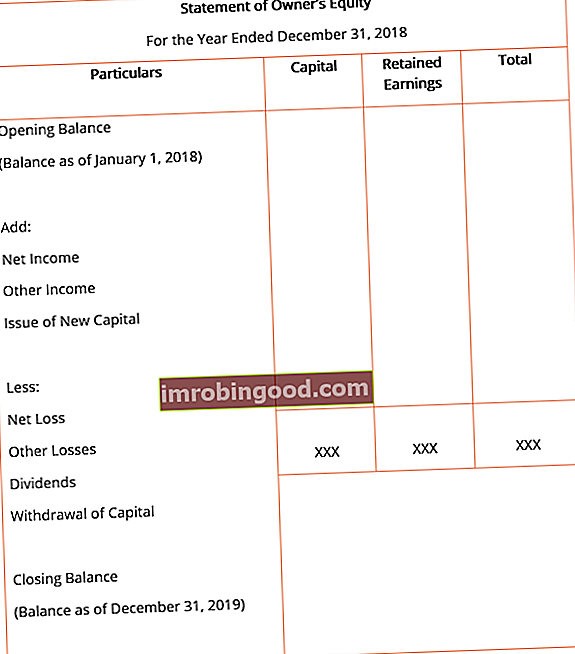

Īpašnieka kapitāla pārskata vispārējais formāts ar pamata elementiem parasti izskatās zemāk parādītais.

Rindas vienumi

- Sākuma atlikums: Sākuma bilance ir iepriekšējā gada pašu kapitāla pārskata beigu atlikums. Visi turpmākie papildinājumi un atņemumi kārtējā finanšu gadā tiek veikti sākuma bilancē pašu kapitāla pārskatā.

- Tīrie ienākumi: Neto ienākumi ir kopējie ienākumi, ko uzņēmums nopelnījis finanšu gadā. Fiskālais gads (FY). Fiskālais gads (FY) ir 12 mēnešu vai 52 nedēļu laika posms, ko valdības un uzņēmumi izmanto grāmatvedības vajadzībām gada finanšu pārskatu sagatavošanai. Fiskālais gads (FY) ne vienmēr seko kalendārajam gadam. Tas var būt periods, piemēram, 2009. gada 1. oktobris - 2010. gada 30. septembris, pēc tam, kad ir uzskaitītas visas pamatdarbības un ar darbību nesaistītās izmaksas. Vērtība tiek ņemta no peļņas vai zaudējumu aprēķina, kas pazīstams arī kā peļņas un zaudējumu aprēķins, kas sagatavots fiskālā gada beigās.

- Citi ienākumi: Visi uzņēmuma nopelnītie papildu ienākumi, kas, iespējams, netika atzīti peļņas vai zaudējumu aprēķinā, tiek uzskaitīti pašu kapitāla pārskatā. Citu ienākumu piemēri ietver aktuāra vai nerealizētu peļņu no finanšu instrumentiem.

- Jauna kapitāla emisija: Ja tiek emitētas jaunas akcijas un ja uzņēmumā ir ieplūdis kapitāls vai palielināts pašu kapitāls, tas tiek pievienots kopējam pamatkapitālam.

- Neto zaudējumi: Neto zaudējumi ir zaudējumi, kas uzņēmumam fiskālajā gadā radušies tā darbības rezultātā. Tas samazina uzņēmuma kopējo kapitālu un tādējādi tiek atskaitīts pašu kapitāla pārskatā.

- Citi zaudējumiTāpat kā citi ienākumi, arī uzņēmuma radītie izdevumi vai zaudējumi, kas nav atzīti peļņas vai zaudējumu aprēķinā, tiek uzskaitīti pašu kapitāla pārskatā. Labs citu visaptverošu zaudējumu piemērs ir aktuāri vai nerealizēti zaudējumi no atvasinātajiem finanšu instrumentiem.

- Dividendes: Dividendes ir atlīdzība vai peļņa, ko uzņēmuma akcionāri nopelna par ieguldījumiem uzņēmuma akcijās. Akcionāriem veiktie dividenžu maksājumi samazina uzņēmuma kopējo pašu kapitālu un tādējādi tiek atskaitīti pašu kapitāla pārskatā.

- Kapitāla izņemšana: Kad akcijas tiek izpirktas vai kapitāls tiek izņemts no uzņēmuma, tas tiek parādīts kā atskaitījums pašu kapitāla pārskatā, jo tas samazina uzņēmuma kopējo pašu kapitālu.

Saistītie lasījumi

Finanses piedāvā finanšu modelēšanas un vērtēšanas analītiķi (FMVA) ™ FMVA® sertifikāciju. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma tiem, kas vēlas virzīt savu karjeru uz nākamo līmeni. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi resursi:

- Dividendu politika Dividendu politika Uzņēmuma dividenžu politika nosaka dividenžu apjomu, ko uzņēmums izmaksā akcionāriem, un biežumu, kādā dividendes tiek izmaksātas

- Fiskālais gads (FY) Fiskālais gads (FY) Fiskālais gads (FY) ir 12 mēnešu vai 52 nedēļu laika posms, ko valdības un uzņēmumi izmanto grāmatvedības vajadzībām, lai formulētu gada finanšu pārskatus. Fiskālais gads (FY) ne vienmēr seko kalendārajam gadam. Tas var būt tāds periods kā 2009. gada 1. oktobris - 2010. gada 30. septembris.

- Peļņas un zaudējumu aprēķins Peļņas un zaudējumu aprēķins (P&L) Peļņas un zaudējumu aprēķins (P&L) vai peļņas vai zaudējumu aprēķins vai darbības pārskats ir finanšu pārskats, kurā sniegts kopsavilkums par uzņēmuma ieņēmumiem, izdevumiem un peļņu / zaudējumiem noteiktā laika posmā. laika periods. P&L paziņojums parāda uzņēmuma spēju ģenerēt pārdošanas apjomus, pārvaldīt izdevumus un radīt peļņu.

- Trīs finanšu pārskati Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti