Veidojot trīs pārskatu modeli, 3 pārskata modelis 3 pārskata modelis apvieno ienākumu pārskatu, bilanci un naudas plūsmas pārskatu vienā dinamiski saistītā finanšu modelī. Piemēri, rokasgrāmata, ir nepieciešams pierast projektēt peļņas vai zaudējumu aprēķina pozīcijas. Spējai atspoguļot ienākumu pārskata galvenās pozīcijas vajadzētu kļūt par otro būtību. Katrā konkrētajā rindas elementā būs draiveri, kas ietekmē viņu nākotnes vērtības. Patiesībā, ja konkrēts jūsu izmantotais finanšu modelis ir līdzīgs citam uzņēmumam, kas jums ir jāmodelē, iespējams, jūs pat varēsiet tieši nokopēt modeli un vienkārši aizstāt vēsturiskās vērtības.

Galvenās prognozējamas preces

Šie projekti ir galvenie konti, kas jāaptver, projektējot peļņas vai zaudējumu aprēķina pozīcijas:

- Pārdošanas ieņēmumi Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu.

- Pārdoto preču izmaksas Grāmatvedība Mūsu grāmatvedības rokasgrāmatas un resursi ir pašmācības ceļveži, lai apgūtu grāmatvedību un finanses savā tempā. Pārlūkojiet simtiem ceļvežu un resursu. (vai bruto ieņēmumi)

- Kopējie vai īpašie vispārējie izdevumi (S&A)

- Nolietojuma izdevumi Nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada.

- Procentu izdevumi Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā vajadzētu izklāstīt visus galvenos parāda veidus, kas uzņēmumam ir bilancē, un aprēķināt procentus, reizinot

- Nodokļu izdevumi

Iekļaujot visu iepriekš minēto (un vairāk, ja nepieciešams), jūs varat sasniegt neto ienākumus vai ienākumu pārskata apakšējo rindu.

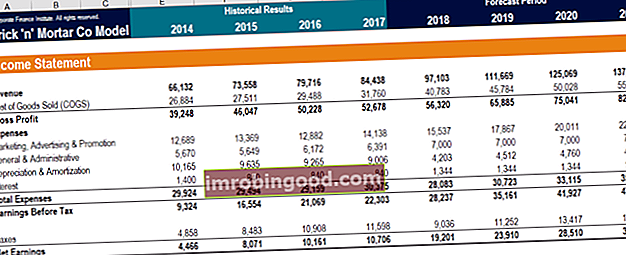

Zemāk ir redzams ekrānuzņēmums no viena no finanšu finanšu modelēšanas kursiem par galvenajiem ienākumu pārskata prognozes virzītājiem.

Avots: Finanses finanšu modelēšanas kursi.

Pārdošanas ieņēmumi

Peļņas vai zaudējumu aprēķina pozīciju projicēšana parasti sākas ar peļņas vai zaudējumu aprēķina augšdaļu. Tie ir pārdošanas ieņēmumi Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. . Visu nākamo rindu vienību pamatā parasti ir pārdošanas ieņēmumu vērtība.

Pārdošanas ieņēmumus var prognozēt vairākos dažādos veidos. Pirmkārt, jūs varat modelēt pārdošanas ieņēmumus kā vienkāršu pieauguma tempu no iepriekšējiem gadiem. Tas nozīmē, ka jebkurš nākamais gads ir pagājušā gada pārdošanas ieņēmumi, kas reizināti ar vienu plus pieauguma temps.

Otrkārt, jūs varat modelēt pārdošanas ieņēmumus kā IKP faktoru IKP formulu. IKP formulu veido patēriņš, valdības izdevumi, investīcijas un neto eksports. Šajā ceļvedī mēs sadalām IKP formulu pa soļiem. Iekšzemes kopprodukts (IKP) ir visu gala ekonomisko preču un pakalpojumu, kas valstī ražoti noteiktā laika periodā, naudas vērtība vietējā valūtā. vai kādu citu makroekonomisko piesaisti / metriku. Tas nozīmē, ka ieņēmumi par katru gadu būs atkarīgi no regresijas formulas, kuras pamatā ir vēsturiskie pārdošanas ieņēmumi un attiecīgā gada IKP (vai citas metrikas) ieguldījums.

Visbeidzot, jūs varat modelēt pārdošanas ieņēmumus kā vienkāršu dolāra vērtību. Šī prognozēšanas metode ir vismazāk dinamiska un parasti vismazāk precīza. Tomēr tas ir pieejams, kad nepieciešamas ātras un netīras pārdošanas ieņēmumu prognozes.

Pārdoto preču izmaksas (vai bruto peļņa)

Nākamais solis ir prognozēt pārdoto preču izmaksas Pārdotās preces izmaksas (COGS) Pārdotās preces izmaksas (COGS) mēra “tiešās izmaksas”, kas rodas, ražojot jebkuras preces vai pakalpojumus. Tas ietver materiālu izmaksas, tiešās darbaspēka izmaksas un tiešās rūpnīcas pieskaitāmās izmaksas, un ir tieši proporcionāls ieņēmumiem. Palielinoties ieņēmumiem, preču vai pakalpojumu ražošanai ir nepieciešami vairāk resursu. COGS bieži ir. To darot, mēs varam no ieņēmumiem atņemt COGS, lai atrastu kopējo peļņu. Alternatīvi, var prognozēt kopējo peļņu, un pēc tam matemātiski varam atrast pārdoto preču izmaksas.

Neatkarīgi no tā, kuru rindas vienību izvēlamies prognozēt, metode ir vienkārša. Lielākoties pietiks ar vienkāršo pārdošanas ieņēmumu procentuālo metodi. Mēs ņemam iepriekšējos skaitļus par pārdoto preču izmaksām (vai bruto peļņu) pār pārdošanas ieņēmumiem un izmantojam šos procentus, lai prognozētu nākotnes procentus.

Alternatīvi, stingrāks modelis var modelēt preču vienību īpašās izmaksas. Atkarībā no uzņēmējdarbības tos var iedalīt izejvielās, nepabeigtajos ražojumos, gatavajās precēs, darbaspēka izmaksās, tiešajās materiālu izmaksās vai dažās citās pozīcijās. Tos var prognozēt arī kā pārdošanas ieņēmumu procentus, vai arī izmantojot visa dolāra vērtības.

Pārdošanas, vispārējie un administratīvie izdevumi

Lai prognozētu kopējo pārdošanas, vispārējo un administratīvo S&A PV, iekļaujot visus neražošanas izdevumus, kas uzņēmumam radušies attiecīgajā periodā, izvēlēsies vienkāršu un tīru modeli. Tas ietver tādus izdevumus kā noma, reklāma, mārketings, grāmatvedība, tiesvedība, ceļošana, ēdināšana, vadības algas, prēmijas un citi. Reizēm tas var iekļaut arī amortizācijas izdevumus (S&A) kā vienu rindas vienību. To var viegli izdarīt, izmantojot pārdošanas procentuālo daļu. Tomēr stabilāks modelis var vēlēties sadalīt S&A atsevišķos komponentos, kas ir vairāk iesaistīta metode. Tas ir tāpēc, ka katram atsevišķam rindas elementam būs atšķirīgi draiveri.

Piemēram, īres izdevumi parasti tiek fiksēti katru mēnesi, tāpēc fiksēta dolāra vērtība būs piemērotāka nekā procentuālā daļa no pārdošanas ieņēmumiem. Tomēr reklāmas izdevumi var būt saistīti ar pārdošanas ieņēmumiem, tāpēc šajā gadījumā pārdošanas procentuālais daudzums var būt precīzāks. Var būt arī “vienreizēji” izdevumi, kas neparādās katru mēnesi. Mēs to vairāk apspriežam savā rakstā par finanšu pārskatu normalizēšanu.

Ir arī divi izdevumi, kas dažreiz parādās S&A, un kuriem nepieciešams īpašs prognozēšanas darbs. Tie ir amortizācijas un procentu izdevumi.

Nolietojuma izdevumi

Nolietojuma izdevumi Nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada. saista pakāpenisku mašīnu un PP&E izmantošanu PP&E (pamatlīdzekļi) PP&E (pamatlīdzekļi) ir viens no galvenajiem bilancē atrodamajiem ilgtermiņa ieguldījumiem. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir būtiska loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē, lai gūtu labumu no ieņēmumiem. Tā kā ekonomiskais ieguvums (ieņēmumi), izmantojot PP&E, ilgst vairāk nekā vienu grāmatvedības periodu, saskaņošanas princips nosaka, ka arī viņu izdevumi jāuzkrāj vairāk nekā vienā pārskata periodā.

Mēs prognozējam amortizācijas izdevumus, izmantojot nolietojuma grafiku. Tas parāda mums PP&E sākuma atlikumus, visus jaunos kapitāla izdevumus un PP&E beigu bilanci. Izmantojot vēsturiskos atlikumus un CapEx, mēs varam atrast vēsturiskos amortizācijas izdevumus. Pēc tam šīs vērtības var izmantot, lai prognozētu nākotnes nolietojuma izdevumus un kapitālos izdevumus.

Nolietojuma izdevumus var prognozēt grafikā, izmantojot sākuma atlikuma procentuālo daļu vai jebkuru no nolietojuma uzskaites metodēm. Ja mēs zinām uzņēmuma nolietojuma politiku, tad, lai atrastu pareizās izdevumu vērtības, mēs varam tieši piemērot lineāro, ražošanas vienību vai paātrināto nolietojumu.

Uzziniet vairāk par dažādiem nolietojuma veidiem Nolietojuma metodes Visizplatītākie nolietojuma metožu veidi ir lineārā, divkāršā samazināšanās bilance, ražošanas vienības un gadu summas cipari. Aktīva nolietojuma aprēķināšanai ir dažādas formulas. Nolietojuma izdevumi tiek izmantoti grāmatvedībā, lai sadalītu pamatlīdzekļa izmaksas tā lietderīgās lietošanas laikā. .

Procentu izdevumi

Procentu izdevumi Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā jāapraksta visi galvenie parāda rādītāji, kas uzņēmumam ir bilancē, un jāaprēķina procenti, reizinot atrasto summu, izmantojot parāda grafiku. Šajā grafikā ir aprakstīts katrs atsevišķs parāda gabals pēc sava grafika, un dažreiz tiek izveidots kopsavilkuma grafiks, kurā ir apkopoti visi atlikumi un procentu izdevumi.

Procentu izdevumi tiek noteikti, reizinot sākuma perioda atlikumu katrā periodā ar procentu likmi. Pēc tam šie procentu izdevumi tiek pievienoti sākuma bilancei un pēc tam tiek samazināti par visiem pamatsummas maksājumiem, lai atrastu beigu atlikumu.

Nodokļu izdevumi

Visbeidzot, mēs nonākam pie pēdējās rindas, lai atrastu nodokļu izdevumus Ienākuma nodokļu uzskaite Ienākuma nodokļi un tā uzskaite ir galvenā uzņēmuma finanšu joma. Konceptuāla izpratne par ienākuma nodokļu uzskaiti ļauj uzņēmumam saglabāt finansiālo elastību. Nodokļi ir sarežģīts virziens, kurā orientēties, un bieži vien mulsina pat prasmīgākos finanšu analītiķus. . Nodokļu izdevumi tiek atrasti procentos no peļņas pirms nodokļu nomaksas (EBT). Šis procents ir pazīstams kā faktiskā nodokļa likme vai skaidras naudas nodokļa likme. EBT jāatrod, no pārdošanas ieņēmumiem atņemot visas iepriekšējās izdevumu rindas. Pēc EBT reizināšanas ar vēsturiski faktisko nodokļu likmi, mēs varam prognozēt nākotnes nodokļu izdevumus.

Saliekot to visu kopā

Pēc peļņas vai zaudējumu aprēķina pozīciju projicēšanas peļņas un zaudējumu aprēķins tiek atrasts šādi:

- Pārdošanas ieņēmumi

- Mazāk pārdotās produkcijas ražošanas izmaksas

- Bruto peļņa

- Mazāk S&A

- EBITDA

- Mazāk amortizācijas izdevumu

- EBIT jeb pamatdarbības ienākumi

- Mazāk procentu izdevumu

- EBT

- Mazāk nodokļu izdevumu

- Tīrie ienākumi

Avots: Finanses finanšu modelēšanas kursi.

Papildu resursi

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. . Izmantojot finanšu modelēšanas kursus, apmācības un vingrinājumus, ikviens cilvēks pasaulē var kļūt par lielisku analītiķi.

Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu finanšu resursi:

- 3 Pārskata modelis 3 Pārskata modelis 3 pārskata modelis peļņas vai zaudējumu aprēķinu, bilanci un naudas plūsmas pārskatu sasaista vienā dinamiski saistītā finanšu modelī. Piemēri, ceļvedis

- Finanšu pārskatu normalizēšana Normalizācija Finanšu pārskatu normalizēšana ietver finanšu pārskatā vai rādītājā esošo vienreizējo izdevumu vai ieņēmumu koriģēšanu tā, lai tie atspoguļotu tikai uzņēmuma parastos darījumus. Finanšu pārskati bieži satur izdevumus, kas neveido uzņēmuma parasto uzņēmējdarbību

- Galīgais naudas plūsmas ceļvedis Vērtēšana Bezmaksas vērtēšanas rokasgrāmatas, lai uzzinātu svarīgākos jēdzienus savā tempā. Šie raksti jums iemācīs uzņēmējdarbības novērtēšanas paraugpraksi un to, kā novērtēt uzņēmumu, izmantojot salīdzināmu uzņēmuma analīzi, diskontētās naudas plūsmas (DCF) modelēšanu un precedenta darījumus, kas tiek izmantoti ieguldījumu banku, kapitāla izpētes,

- Bilances rindas posteņu projicēšana Bilances rindas posteņu projicēšana Bilances rindas posteņu prognozēšana ietver apgrozāmā kapitāla, PP&E, parāda pamatkapitāla un neto ienākumu analīzi. Šajā rokasgrāmatā ir sadalīts, kā aprēķināt