Ieguldījumu vērtspapīra (t.i., akciju) beta (β) ir tā ienesīguma svārstību mērījums attiecībā pret visu tirgu. To izmanto kā riska mēru un tā ir neatņemama kapitāla aktīvu cenu noteikšanas modeļa (CAPM Capital Asset Pricing Model (CAPM) sastāvdaļa. Kapitāla aktīvu cenu noteikšanas modelis (CAPM) ir modelis, kas apraksta saistību starp gaidāmo peļņu un risku CAPM formula parāda, ka vērtspapīra atdeve ir vienāda ar bezriska ienesīgumu plus riska prēmiju, pamatojoties uz šī vērtspapīra beta versiju). Uzņēmumam ar augstāku beta līmeni ir lielāks risks un arī lielāka paredzamā atdeve.

Beta koeficientu var interpretēt šādi:

- β = 1 precīzi tikpat svārstīgs kā tirgus

- β> 1 svārstīgāks nekā tirgus

- β 0 mazāk svārstīgs nekā tirgus

- β = 0 nav korelēts ar tirgu

- β <0 negatīvi korelē ar tirgu

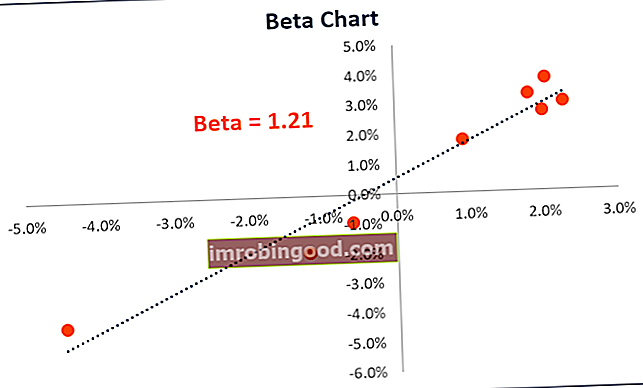

Šeit ir diagramma, kas ilustrē datu punktus no β kalkulatora (zemāk):

Beta piemēri

Augsts β - Uzņēmums, kura β ir lielāks par 1, ir svārstīgāks nekā tirgus. Piemēram, augsta riska tehnoloģiju uzņēmums ar β 1,75 būtu atdevis 175% no tirgus atdeves attiecīgajā periodā (parasti mēra katru nedēļu).

Zems β - Uzņēmums, kura β ir zemāks par 1, ir mazāk svārstīgs nekā viss tirgus. Kā piemēru aplūkosim elektrisko komunālo pakalpojumu uzņēmumu ar β 0,45, kas būtu atdevis tikai 45% no tirgus atdeves attiecīgajā periodā.

Negatīvs β - Uzņēmums ar negatīvu β ir negatīvi korelēts ar tirgus atdevi. Piemēram, zelta uzņēmums ar β -0,2, kas būtu atdevis -2%, ja tirgus vērtība būtu pieaugusi par 10%.

Aprēķins

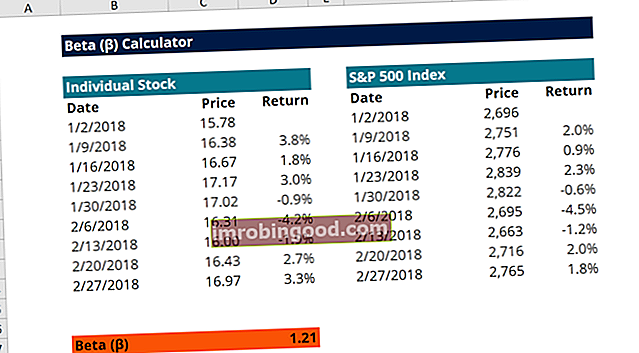

Zemāk ir Excel β kalkulators, kuru varat lejupielādēt un izmantot, lai pats aprēķinātu β. β var viegli aprēķināt programmā Excel, izmantojot funkciju Slope.

Lai aprēķinātu β programmā Excel, rīkojieties šādi:

- Iegūstiet akciju nedēļas cenas

- Iegūstiet tirgus indeksa nedēļas cenas (t.i., S&P 500 indeksu)

- Aprēķiniet akciju nedēļas ienesīgumu

- Aprēķiniet tirgus indeksa nedēļas ienesīgumu

- Izmantojiet funkciju Slīpums un atlasiet tirgus un akciju nedēļas ienesīgumu, katrs kā savu sēriju

- Apsveicu! Funkcijas Slope rezultāts ir β

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kas ir pamatkapitāla beta un aktīvu beta versija?

Sviras beta, kas pazīstama arī kā pašu kapitāla beta vai akciju beta, ir akciju atdeves svārstīgums, ņemot vērā uzņēmuma sviras ietekmi no tās kapitāla struktūras. Tas salīdzina piesaistītā uzņēmuma svārstīgumu (risku) ar tirgus risku.

Svarīgā beta versija ietver gan biznesa risku Sistēmiskais risks Sistēmisko risku var definēt kā risku, kas saistīts ar uzņēmuma, nozares, finanšu iestādes vai visas ekonomikas sabrukumu vai neveiksmi. Tas ir lielas finanšu sistēmas neveiksmes risks, kad krīze iestājas, kad kapitāla nodrošinātāji zaudē uzticību kapitāla lietotājiem, un risks, kas rodas, uzņemoties parādu Parāda tirgus vērtība Parāda tirgus vērtība attiecas uz tirgu cenu investori būtu gatavi iegādāties uzņēmuma parādu, kas atšķiras no bilances bilances vērtības. . To parasti dēvē arī par “pašu kapitālu beta”, jo tas ir pašu kapitāla svārstīgums, pamatojoties uz tā kapitāla struktūru. Kapitāla struktūra Kapitāla struktūra attiecas uz parāda un / vai pašu kapitāla summu, ko uzņēmums izmantojis savas darbības finansēšanai un aktīvu finansēšanai. . Firmas kapitāla struktūra.

Beta aktīvs vai bezriska beta Neapgrozīta Beta / Aktīvu Beta Neaizturēta Beta (Aktīvu Beta) ir uzņēmējdarbības atdeves svārstīgums, neņemot vērā tā finansiālo sviru. Tas ņem vērā tikai tā aktīvus. Tas salīdzina nerealizēta uzņēmuma risku ar tirgus risku. No otras puses, to aprēķina, ņemot pašu kapitāla beta koeficientu un dalot to ar 1 plus nodokļa koriģēto parādu pret pašu kapitālu, tikai parāda nerealizēta uzņēmuma risku attiecībā pret tirgu. Tas ietver biznesa risku, bet neietver sviras risku.

Svarīgā Beta vs Bezsavienojuma Beta

Sviras beta (pašu kapitāla beta) ir mērījums, kas salīdzina uzņēmuma akciju ienesīguma svārstības ar plašāka tirgus ienesīgumu. Citiem vārdiem sakot, tas ir riska mērs, un tas ietver uzņēmuma kapitāla struktūras un sviras ietekmi. Beta pamatkapitāls ļauj investoriem novērtēt, cik vērtspapīrs var būt jutīgs pret makro tirgus riskiem. Piemēram, uzņēmums ar β 1,5 apzīmē peļņu, kas ir par 150% tikpat nepastāvīga kā tirgus, ar kuru tas tiek salīdzināts.

Uzmeklējot uzņēmuma Bloomberg beta versiju, redzamais noklusējuma skaitlis tiek svirs, un tas atspoguļo šīs firmas parādu. Tā kā katra uzņēmuma kapitāla struktūra ir atšķirīga, analītiķis bieži vēlas uzzināt, cik uzņēmuma aktīvi ir “riskanti” neatkarīgi no tā parāda vai kapitāla finansējuma procentuālā daudzuma.

Jo lielāks ir uzņēmuma parāds vai kredītplecs, jo vairāk ienākumu gūst uzņēmums, kas apņēmies apkalpot parādu. Uzņēmumam palielinot parādu, palielinās arī nenoteiktība par uzņēmuma nākotnes peļņu. Tas palielina risku, kas saistīts ar uzņēmuma akcijām, bet tas nav tirgus vai nozares riska rezultāts. Tādēļ, novēršot finanšu sviru (parāda ietekmi), neizmantotā beta versija var aptvert tikai uzņēmuma aktīvu risku.

Sviras beta aprēķināšana

Ir divi veidi, kā novērtēt akciju piesaistīto beta versiju. Pirmais un vienkāršākais veids ir izmantot uzņēmuma vēsturisko β vai vienkārši atlasīt uzņēmuma beta versiju no Bloomberg. Otrais un populārākais veids ir veikt jaunu β novērtējumu, izmantojot valsts uzņēmumu salīdzināmos datus. Lai izmantotu salīdzināmo pieeju, salīdzināmo uzņēmumu β tiek ņemts no Bloomberg un katram uzņēmumam tiek aprēķināta nesaistītā beta.

Nesaistītā β = piesaistītā β / ((1 + (1 - nodokļu likme) * (parāds / pašu kapitāls))

Ievērojamā beta versija ietver gan biznesa risku, gan risku, kas rodas no parāda uzņemšanās. Tomēr, tā kā dažādām firmām ir atšķirīga kapitāla struktūra, tiek aprēķināta nesaistītā beta, lai novērstu parāda papildu risku, lai skatītu tīru uzņēmējdarbības risku. Pēc tam tiek aprēķināts un piesaistīts atkārtoti piesaistīto beeta vidējais rādītājs, pamatojoties uz novērtējamā uzņēmuma kapitāla struktūru.

Apgrozītā Beta = Neizmantotā Beta * ((1 + (1 - Nodokļu likme) * (Parāds / Pašu kapitāls))

Piezīme: Vairumā gadījumu uzņēmuma pašreizējā kapitāla struktūra tiek izmantota, kad β tiek piesaistīts atkārtoti. Tomēr, ja ir informācija, ka uzņēmuma kapitāla struktūra nākotnē varētu mainīties, tad β tiktu atkārtoti piesaistīts, izmantojot uzņēmuma mērķa kapitāla struktūru.

Beta tulkošana

Vērtspapīra β jāizmanto tikai tad, ja tā augstā R kvadrāta vērtība ir augstāka par etalonu. R kvadrāta vērtība mēra vērtspapīra akcijas cenas izmaiņu procentuālo daļu, ko var izskaidrot ar etalona indeksa izmaiņām. Piemēram, zelta ETF parādīs zemu β un R kvadrātu attiecībā pret pašu kapitāla indeksu, jo zelts ir negatīvi korelēts ar akcijām.

Β no 1 norāda, ka vērtspapīra cena virzās līdzi tirgum. Β mazāks par 1 norāda, ka vērtspapīrs ir mazāk svārstīgs nekā tirgus kopumā. Līdzīgi β, kas pārsniedz 1, norāda, ka vērtspapīrs ir nepastāvīgāks nekā tirgus kopumā. Dažu nozaru uzņēmumi mēdz sasniegt augstāku β nekā citu nozaru uzņēmumi. Piemēram, vairumam tehnoloģiju uzņēmumu β mēdz būt augstāks par 1. Arī uzņēmums, kura β ir 1,30, teorētiski ir par 30% svārstīgāks nekā tirgus. Līdzīgi uzņēmums ar β 0f 0,79 teorētiski ir par 21% mazāk svārstīgs nekā tirgus.

Uzņēmumam ar negatīvu β tas nozīmē, ka tas virzās pretējā tirgus virzienā. Teorētiski tas ir iespējams, tomēr ārkārtīgi reti tiek atrasts krājums ar negatīvu β.

Saistītie lasījumi

Finanses ir oficiālais pasaules mēroga finanšu modelēšanas un vērtēšanas analītiķa (FMVA) FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari vadošā finanšu analītiķu programma. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šie papildu resursi:

- Vērtēšanas daudzkārtņu veidi Vērtēšanas vairāku veidi Finanšu analīzē tiek izmantoti daudzi vērtēšanas reizinājumu veidi. Šos daudzkārtņu veidus var klasificēt kā pašu kapitāla un uzņēmuma vērtības reizinājumus. Tos izmanto divās dažādās metodēs: salīdzināma uzņēmuma analīze (kompakti) vai precedentu darījumi (precedenti). Skatiet piemērus, kā aprēķināt

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Sviras rādītāji Sviras rādītāji Sviras koeficients norāda parāda līmeni, kas uzņēmumam radies salīdzinājumā ar vairākiem citiem kontiem tās bilancē, peļņas vai zaudējumu aprēķinā vai naudas plūsmas pārskatā. Excel veidne

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs