Šī raksta mērķis ir sniegt lasītājiem viegli izsekojamu, soli pa solim paredzētu bilances posteņu prognozēšanu finanšu modelī programmā Excel, ieskaitot pamatlīdzekļus (PP&E) PP&E (pamatlīdzekļus) PP&E ( Pamatlīdzekļi) ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodami bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu, citu ilgtermiņa pamatlīdzekļu un dažādu apgrozāmā kapitāla komponentu finanšu plānošanā un analīzē.

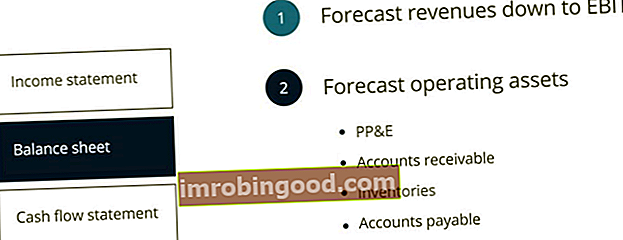

Šajā četrpakāpju rokasgrāmatas rakstā mēs prognozējam ienākumu pārskatu Ienākumu pārskats Ienākumu pārskats ir viens no uzņēmuma pamatfinansu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. prognozējot ieņēmumus līdz EBIT vai pamatdarbības peļņai. Mēs prognozēsim bilanci, uzzinot, kā modelēt pamatlīdzekļus, piemēram, PP&E, debitoru parādi debitoru parādi debitoru parādi (AR) atspoguļo uzņēmuma kredītu pārdošanas apjomus, kurus klienti vēl nav pilnībā apmaksājuši, apgrozāmo aktīvu Bilance. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. , krājumi un kreditoru parādi Kreditori Kreditori Kreditori ir saistības, kas rodas, kad organizācija saņem preces vai pakalpojumus no piegādātājiem uz kredīta. Paredzams, ka debitoru parādi tiks atmaksāti gada laikā vai viena darbības cikla laikā (atkarībā no tā, kurš ir ilgāks). AP tiek uzskatīta par vienu no likvīdākajām īstermiņa saistību formām.

Bilances posteņu prognozēšana

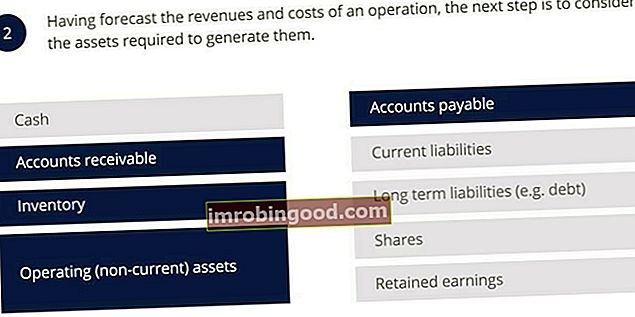

Šajā posmā mūsu mērķis nav prognozēt visus bilances posteņus. Pēc ieņēmumu un pamatdarbības izmaksu prognozēšanas nākamais posms ir paredzēt to ģenerēšanai nepieciešamos pamatlīdzekļus. Pagaidām mēs izslēgsim bilances finanšu posteņus un prognozēsim tikai pamatdarbības (ilgtermiņa) aktīvus, debitoru parādus, krājumus un kreditoru parādus.

Pamatlīdzekļu prognozēšana (PP&E)

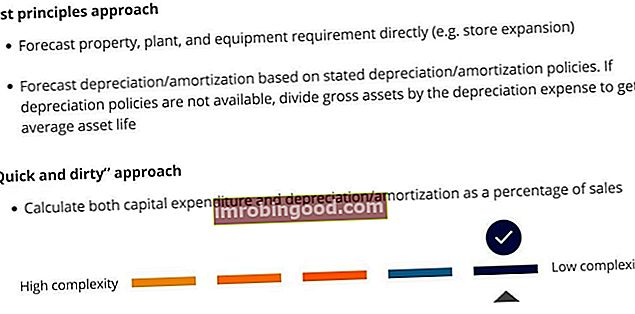

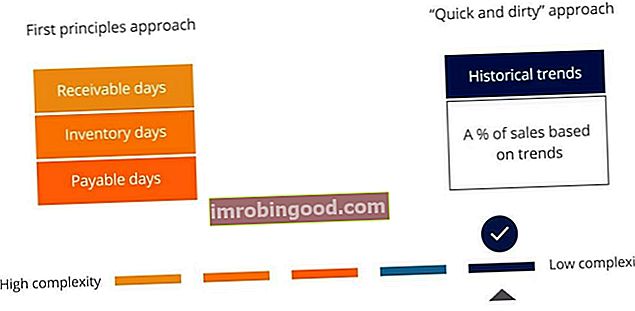

Pirms sākam prognozēt, ir svarīgi sev atgādināt par pirmo principu pieeju un “ātro un netīro” pieeju. Pirmo principu pieejas piemērošana bilances posteņu prognozēšanā nodrošinās modeli ar augstu detalizācijas pakāpi un precizitāti, kaut arī to sekot un pārbaudīt ir sarežģītāk. No otras puses, “ātra un netīra” pieeja ļaus mums izveidot modeli daudz vienkāršākā veidā ar labumu, ka mūsu modelis būs mazāks un vieglāk sekojams un pārbaudāms. Otrs ieguvums, kas saistīts ar pēdējo pieeju, ir tas, ka PP&E saistīšana ar ieņēmumiem nodrošina, ka, pieaugot ieņēmumiem, pieaug arī PP&E.

Kapitāla aktīvu (PP&E) apgrozījuma koeficients

Kapitāla aktīvu apgrozījuma koeficientu bieži izmanto, lai tieši saistītu kapitāla aktīvu prognozēšanu ar ieņēmumiem. Šī pirmā formula nosaka kapitāla aktīvu apgrozījuma koeficientu:

Otrā formula parāda, kā mēs varam izmantot prognozētos pārdošanas apjomus un kapitāla aktīvu apgrozījumu, lai prognozētu pamatlīdzekļus. Kapitāla aktīvu apgrozījuma koeficientu bieži izmanto, lai tieši saistītu kapitāla aktīvu prognozēšanu ar ieņēmumiem. Šī pirmā formula nosaka kapitāla aktīvu apgrozījuma attiecību:

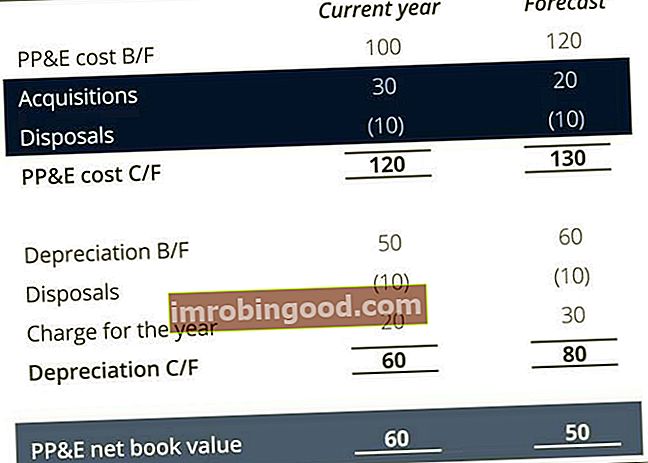

PP&E iegādes un atsavināšanas prognozēšana

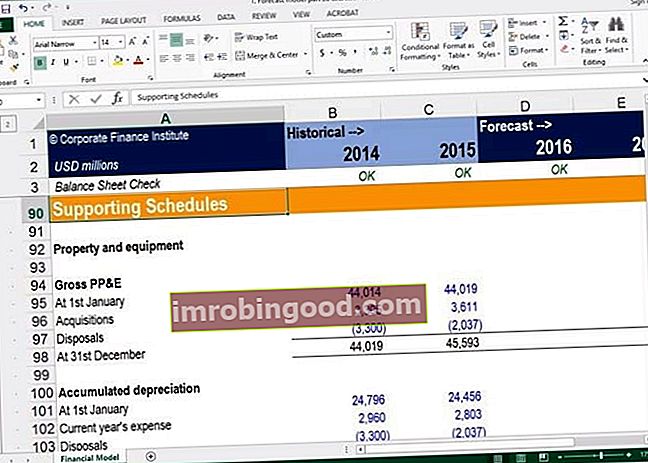

Sarežģītākā prognozē mums var nākties sadalīt PP&E sīkākos detaļās. Lai to viegli izdarītu modeļa ietvaros, vislabākā pieeja ir PP & E sadalījums atsevišķā piezīmē vai grafikā. Veicot finanšu modelēšanu, mēs visus atbalsta grafikus ievietojam citā sadaļā, lai saglabātu atsevišķus elementus ievades apstrādei un iznākumam. Aprēķinu sadalīšana ļaus mums identificēt prognozētās iegādes un realizācijas, kas nepieciešamas, lai pabeigtu naudas plūsmas prognozi.

Prognozējot PP&E pēc pirmajiem principiem, mēs parasti sākam ar iegādes un pārdošanas prognozēšanu un pēc tam strādājam līdz PP&E neto bilances vērtībai.

Prognozējot PP&E, izmantojot “ātru un netīru” pieeju, mēs rīkojamies otrādi un sākam no PP&E neto bilances vērtības un virzāmies uz augšu līdz iegādēm un realizācijai.

Apglabāšanu var prognozēt, pamatojoties uz vēsturisko saistību starp PP&E atvēršanas bruto izmaksām un realizācijas bruto izmaksām.

Apgrozāmo līdzekļu prognozēšana

Pirmā principa pieeja apgrozāmā kapitāla prognozēšanai parasti ietver atsevišķu apgrozāmo līdzekļu un īstermiņa saistību prognozēšanu, izmantojot dažādus apgrozāmā kapitāla rādītājus, piemēram, debitoru parādu, krājumu dienas un maksājamās dienas. Alternatīvi, mēs varam aprēķināt apgrozāmos līdzekļus kā vienu posteni “ātri un netīri”, pamatojoties uz vēsturiskajām tendencēm.

Kaut arī skaidra nauda bieži tiek uzskatīta par apgrozāmā kapitāla daļu, vēlāk tiks prognozēta kā finansēšanas postenis.

Apgrozāmā kapitāla vienādojumi

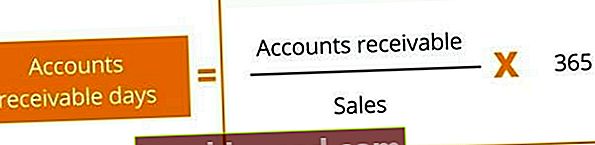

Pirmais apgrozāmā kapitāla postenis, ko mēs prognozēsim, ir debitoru parādi. Debitoru dienu attiecību bieži izmanto, lai saistītu prognozētos debitoru parādus ar ieņēmumiem. Pirmā formula nosaka debitoru parādu dienu attiecību:

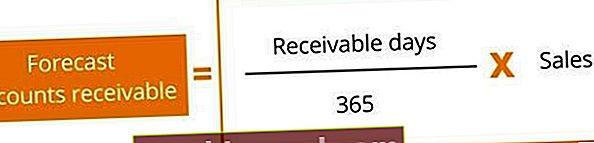

Otrā formula parāda, kā mēs varam izmantot prognozētās pārdošanas un debitoru dienas, lai prognozētu debitoru parādus:

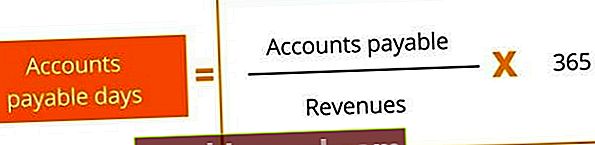

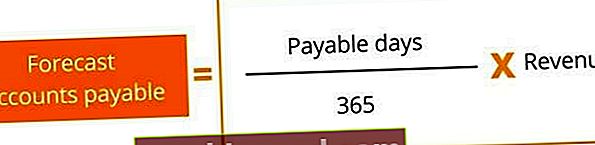

Pēc debitoru parādu prognozēšanas mēs varam prognozēt debitoru parādu. Līdzīgā veidā kreditoru un kreditoru dienu attiecību var izmantot, lai saistītu prognozējamos kreditoru parādus ar pārdošanas izmaksām. Ja pārdošanas izmaksu dati nav pieejami, tos var aizstāt ar ieņēmumiem. Pirmā formula nosaka kreditoru un kreditoru dienu attiecību:

Otrā formula parāda, kā mēs varam izmantot prognozētās pārdošanas / ieņēmumu izmaksas un maksājamās dienas, lai prognozētu kreditoru saistības:

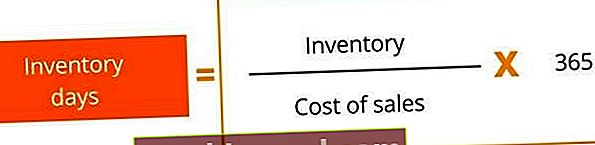

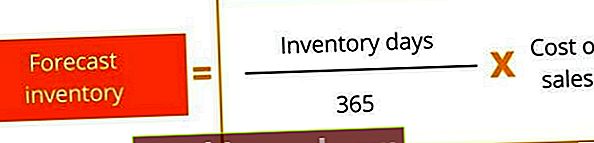

Pēdējais apgrozāmā kapitāla postenis, kuru prognozē, ir krājumi. Krājumu dienu attiecību var izmantot, lai prognozētu krājumus un pārdošanas izmaksas. Vēlreiz, ja pārdošanas izmaksas nav pieejamas, tā vietā var izmantot ieņēmumus. Pirmā formula nosaka krājumu dienu attiecību:

Otrā formula parāda, kā mēs varam izmantot prognozētās pārdošanas / ieņēmumu un krājumu dienu izmaksas, lai prognozētu krājumus.

Secinājums

Šī raksta galvenās mācības ir šādas:

- Apsveriet PP&E prognozēšanu, izmantojot kapitāla aktīvu apgrozījuma koeficientu.

- Šī pieeja ļauj ātri prognozēt PP&E un nodrošina, ka PP&E pieaug, pieaugot ieņēmumiem.

- Veidojiet savu PP&E, pamatojoties uz pirmajiem principiem, pamatojoties uz zināmiem kapitāla plāniem un budžetiem. Apsveriet iespēju izmantot tādus koeficientus kā debitoru, apmaksājamo dienu un krājumu dienas, lai prognozētu apgrozāmos līdzekļus

Papildu resursi

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. . Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu finanšu resursi:

- Trīs pārskatu modeļa rokasgrāmata 3 Pārskata modelis 3 pārskata modelis apvieno peļņas un zaudējumu aprēķinu, bilanci un naudas plūsmas pārskatu vienā dinamiski saistītā finanšu modelī. Piemēri, ceļvedis

- Finanšu modelēšanas rokasgrāmatas un 3. raksta pārskata modelis 3 pārskata modelis sasaista ienākumu pārskatu, bilanci un naudas plūsmas pārskatu vienā dinamiski saistītā finanšu modelī. Piemēri, ceļvedis

- Finanšu modeļa veidošana Excel kursā

- Apvienošanās un iegādes (M&A) padziļināts finanšu modelēšanas kurss