Kad uzņēmums iegūst citu biznesu, to bieži attaisno arguments, ka ieguldījums radīs sinerģiju. Galvenais sinerģijas avots iegādē Apvienošanās un iegādes apvienošanās un pārņemšanas process Šajā rokasgrāmatā ir aprakstīti visi apvienošanās un apvienošanās procesa posmi. Uzziniet, kā tiek pabeigtas apvienošanās, iegādes un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādu veidu pircēji (stratēģiskie un finanšu pirkumi), sinerģiju nozīme un darījumu izmaksas ir pieņēmums, ka mērķa firma kontrolē specializētu resursu, kas kļūst vērtīgāka, ja to apvieno ar iegūstošā uzņēmuma resursiem. Ir divi galvenie veidi, darbības sinerģija un finanšu sinerģija, un šajā rokasgrāmatā galvenā uzmanība tiks pievērsta pēdējiem.

Uzziniet vairāk par M & A modelēšanas kursu

Sinerģijas veidi

Sinerģiju var iedalīt divās formās: darbības sinerģija un finanšu sinerģija.

1. Darbības sinerģija

Darbības sinerģija rada stratēģiskas priekšrocības, kuru rezultātā tiek gūta lielāka ieguldījumu atdeve un spēja laika gaitā veikt vairāk ieguldījumu un ilgtspējīgāku pārmērīgu peļņu. Turklāt darbības sinerģija var radīt apjomradītus ietaupījumus, ļaujot iegūstošajam uzņēmumam ietaupīt pašreizējās darbības izmaksas neatkarīgi no tā, vai tās notiek ar lielapjoma tirdzniecības atlaidēm no paaugstinātas pirktspējas, vai izmaksu ietaupījumiem, novēršot liekās biznesa līnijas.

Darbības sinerģijas veidi vērtībai ietver:

- Horizontālā integrācija: Mēroga ekonomija Mēroga ekonomija Mēroga ekonomija attiecas uz izmaksu priekšrocībām, kuras uzņēmumam rodas, palielinot produkcijas apjomu. Priekšrocība rodas, pateicoties apgrieztajai saistībai starp fiksēto izmaksu vienību un saražoto daudzumu. Jo lielāks ir saražotās produkcijas daudzums, jo zemākas ir vienības fiksētās izmaksas. Veidi, piemēri, ceļvedis, kas samazina izmaksas, vai no palielinātas tirgus varas, kas palielina peļņas normu Neto peļņas norma Neto peļņas norma (pazīstama arī kā "Peļņas norma" vai "Neto peļņas norma") ir finanšu attiecība, ko izmanto, lai aprēķinātu peļņas procents, ko uzņēmums saražo no kopējiem ieņēmumiem. Tas mēra neto peļņas apjomu, ko uzņēmums gūst par katru gūto ienākumu dolāru. un pārdošanas pārdošanas ieņēmumi pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. .

- Vertikālā integrācija: Izmaksu ietaupījumi, visaptverošāk kontrolējot vērtību ķēdi.

- Funkcionālā integrācija: Kad uzņēmums, kura stiprās puses atrodas vienā funkcionālajā zonā, iegūst citu uzņēmumu ar stiprumiem citā funkcionālā zonā, potenciālie sinerģijas ieguvumi rodas specializējoties katrā attiecīgajā funkcionālajā zonā.

2. Finanšu sinerģija

Finanšu sinerģija attiecas uz iegādi, kas rada nodokļu priekšrocības, palielina parāda spēju un diversifikācijas ieguvumus. Runājot par nodokļu atvieglojumiem, ieguvējam var būt zemāki ienākuma nodokļi, pateicoties lielākām amortizācijas prasībām vai apvienotiem pamatdarbības zaudējumu pārnešanai. Otrkārt, lielāks uzņēmums, iespējams, varēs uzņemties vairāk parādu, samazinot kopējās kapitāla izmaksas. Visbeidzot, diversifikācija var samazināt kapitāla izmaksas, it īpaši, ja mērķis ir privāts vai cieši turēts uzņēmums.

Izmantojot finanšu sinerģijas vērtēšanas darblapu

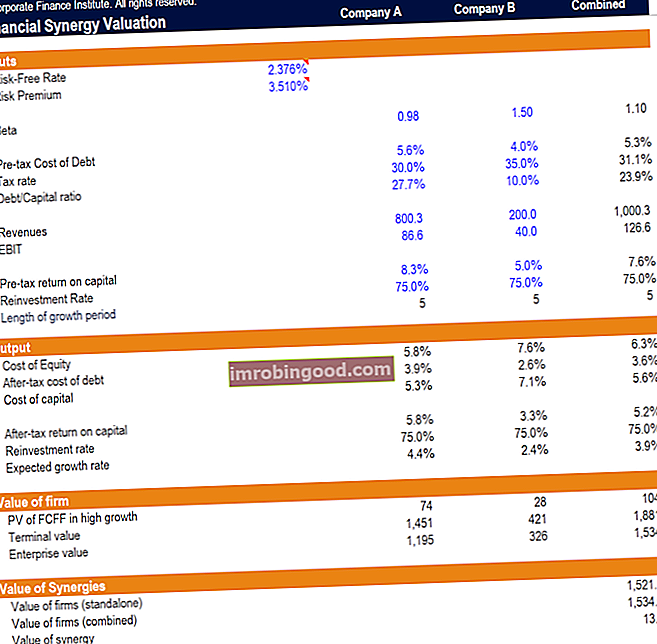

Sinerģijas vērtēšanas Excel modelis ļauj - izmantojot beta versiju, parāda pirmsnodokļu izmaksas, nodokļu likmi, parāda un kapitāla attiecību, ieņēmumus, pamatdarbības ienākumus (EBIT), kapitāla atdošanu pirms nodokļu nomaksas, reinvestēšanas likmi un izaugsmes perioda ilgumu - aprēķināt apvienošanās globālās sinerģijas vērtību.

Lejupielādējiet bezmaksas Excel veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Darbības finanšu sinerģijas novērtēšanai

- Ievadiet pieņēmumus par bezriska likmi un riska prēmiju Akciju riska prēmija Akciju riska prēmija ir starpība starp pašu kapitāla / atsevišķu akciju atdevi un bezriska ienesīguma likmi. Tā ir kompensācija ieguldītājam par augstāka riska līmeņa uzņemšanos un ieguldīšanu pašu kapitālā, nevis bezriska vērtspapīros. . Darblapas noklusējums satur avotus pamata pieņēmumiem, izmantojot ASV 10 gadu kases likmi kā bezriska likmes un ASV riska prēmijas aizstājēju no market-risk-premia.com

- Ievadiet ievades datus gan mērķa, gan iegūstošajiem uzņēmumiem. Modeli vadīs iepriekš aprakstītie mainīgie.

- Apvienotās firmas finanšu rādītājus aprēķina šādi:

- Beta Beta Ieguldījumu vērtspapīra (t.i., akciju) beta (β) ir tā ienesīguma svārstību mērījums attiecībā pret visu tirgu. To izmanto kā riska mēru un tā ir kapitāla aktīvu cenu noteikšanas modeļa (CAPM) neatņemama sastāvdaļa. Uzņēmumam ar augstāku beta līmeni ir lielāks risks un arī lielāka paredzamā atdeve. :

- Novērtējiet neiekļautās betas gan mērķa, gan iegūstošajiem uzņēmumiem

- Novērtējiet neieņemto beta versiju. Neaizņemtā Beta / Aktīvu Beta Neveicamā Beta (aktīvu Beta) ir uzņēmējdarbības atdeves svārstīgums, neņemot vērā tā finansiālo sviru. Tas ņem vērā tikai tā aktīvus. Tas salīdzina nerealizēta uzņēmuma risku ar tirgus risku. To aprēķina, ņemot apvienotā uzņēmuma pašu kapitālu beta un dalot to ar 1 plus nodokļa koriģēto parādu pret pašu kapitālu, ņemot uzņēmuma vidējo svērto vērtību

- Novērtējiet apvienotā uzņēmuma piesaistīto beta versiju, izmantojot apvienotās firmas parāda un pašu kapitāla attiecību

- Beta Beta Ieguldījumu vērtspapīra (t.i., akciju) beta (β) ir tā ienesīguma svārstību mērījums attiecībā pret visu tirgu. To izmanto kā riska mēru un tā ir kapitāla aktīvu cenu noteikšanas modeļa (CAPM) neatņemama sastāvdaļa. Uzņēmumam ar augstāku beta līmeni ir lielāks risks un arī lielāka paredzamā atdeve. :

- Parāda izmaksas pirms nodokļu nomaksas Parāda izmaksas Parāda izmaksas ir peļņa, ko uzņēmums sniedz saviem parādniekiem un kreditoriem. Parāda izmaksas tiek izmantotas WACC aprēķinos vērtēšanas analīzei. : Abu uzņēmumu vidējās svērtās parāda pirmsnodokļu izmaksas

- Nodokļa likme: abu uzņēmumu vidējā svērtā nodokļu likme

- Parāda un kapitāla attiecība: abu uzņēmumu vidējā svērtā parāda un kapitāla attiecība

- Ieņēmumi: abu firmu ieņēmumu summa

- EBIT: Abu firmu EBIT summa EBIT Guide EBIT apzīmē peļņu pirms procentiem un nodokļiem un ir viena no pēdējām starpsummām peļņas vai zaudējumu aprēķinā pirms neto ienākumiem. EBIT dažkārt dēvē arī par pamatdarbības ienākumiem, un to sauc par to, jo to nosaka, no pārdošanas ieņēmumiem atskaitot visus darbības izdevumus (ražošanas un neražošanas izdevumus).

- Kapitāla atdeve pirms nodokļu nomaksas ROIC ROIC nozīmē ieguldītā kapitāla atdevi un ir rentabilitātes koeficients, kura mērķis ir noteikt procentuālo atdevi, ko uzņēmums nopelna no ieguldītā kapitāla. : EV vidējā svērtā kapitāla peļņa pirms nodokļu nomaksas

- Pārinvestēšanas likme: abu uzņēmumu vidējā svērtā reinvestēšanas likme

- Rezultātu sadaļā tiek aprēķināti pamatpieņēmumi, kas tiks izmantoti, lai novērtētu gan atsevišķus, gan kombinētus uzņēmumus:

- Kapitāla izmaksās izmanto WACC formulu. WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru un tiks izmantots, lai diskontētu nākotnes naudas plūsmas

- Paredzamais pieauguma temps, kas aprēķināts pēc kapitāla peļņas pēc nodokļiem un pieņemtā atkārtotā ieguldījuma likmes reizinājuma.

- Vērtēšanas sadaļā tiek aprēķināta gan atsevišķu, gan apvienotu uzņēmumu uzņēmuma vērtība:

- Brīvo naudas plūsmu pašreizējā vērtība Galīgā naudas plūsmas rokasgrāmata (EBITDA, CF, FCF, FCFE, FCFF) Šī ir galvenā naudas plūsmas rokasgrāmata, lai izprastu atšķirības starp EBITDA, naudas plūsmu no operācijām (CF), brīvo naudas plūsmu (FCF) ), Neizmantota bezmaksas naudas plūsma vai brīva naudas plūsma uz uzņēmumu (FCFF). Uzziniet formulu, lai aprēķinātu katru no tām un atvasinātu tās no peļņas vai zaudējumu aprēķina, bilances vai naudas plūsmas pārskata abiem uzņēmumiem atsevišķi, un to aprēķina, ņemot vērā NOPAT NOPAT NOPAT nozīmē Neto darbības peļņa pēc nodokļu nomaksas un atspoguļo uzņēmuma teorētiskos ienākumus no operācijām. (EBIT * 1 - nodokļu likme) un reizinot to ar reinvestēšanas likmi. Tiek izmantota pieaugošās rentes formulas pašreizējā vērtība, kas tiek audzēta, izmantojot paredzamo pieauguma tempu, un diskontēta ar iepriekš aprēķinātajām kapitāla izmaksām.

- Gan atsevišķu, gan apvienotu firmu gala vērtību aprēķina, termināļa gada brīvajai naudas plūsmai piemērojot pieaugošās pastāvības formulu.

- Uzņēmuma vērtība ir gan atsevišķu firmu, gan brīvo naudas plūsmu apvienoto pašreizējo vērtību un galīgo vērtību pašreizējās vērtības summa. Galīgā vērtība Galīgā vērtība tiek izmantota uzņēmuma novērtēšanai. Galīgā vērtība pastāv pēc prognozētā perioda, un tā pieņem, ka uzņēmums turpina rūpēties. .

- Finanšu sinerģijas vērtību nosaka, ņemot vērā gan uzņēmumu, gan uzņēmumu apvienoto uzņēmumu vērtību starpību.

Key Takeaway

Iepriekš aprakstītā vērtēšanas metode ļauj mums noteikt apvienotā uzņēmuma finanšu sinerģiju. No analīzes pamata galvenais finanšu sinerģijas virzītājspēks ir ieguvums, ko rada abu uzņēmumu finansēšanas izmaksu apvienošana. Finanšu sinerģiju vērtību var analizēt tālāk, atrodot sinerģijas vērtības proporciju, kas attiecināma uz iepriekš apspriestajiem īpašajiem sinerģijas avotiem.

Papildu resursi

Paldies, ka izlasījāt šo finanšu sinerģijas novērtēšanas rokasgrāmatu. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šie papildu resursi:

- Apvienošanās seku analīze Apvienošanās seku analīze Apvienošanās seku analīze novērtē apvienošanās vai iegādes finansiālo ietekmi uz uzņēmumu. Tie pirms tam ir rūpīgi jāapsver

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Finanšu modeļu veidi Finanšu modeļu veidi Visizplatītākie finanšu modeļu veidi ir: 3 pārskatu modelis, DCF modelis, M&A modelis, LBO modelis, budžeta modelis. Atklājiet 10 populārākos veidus

- Kļūstiet par sertificētu finanšu analītiķu norādījumiem par finanšu pakalpojumu nosaukumiem. Šī sadaļa aptver visus galvenos finanšu apzīmējumus, sākot no CPA līdz FMVA. Šie ievērojamie apzīmējumi aptver karjeru grāmatvedībā, finansēs, investīciju bankās, FP & A, kasē, IR, korporatīvajā attīstībā un tādas prasmes kā finanšu modelēšana