Paredzamais noklusējuma biežums (EDF) ir kredīta rādītājs, kuru Moody’s Analytics izstrādāja kā daļu no KMV modeļa. EDF mēra varbūtību, ka uzņēmums nepildīs maksājumus noteiktā laikposmā, nepildot procentu un pamatsummas maksājumus. Galvenais maksājums Pamatmaksājums ir maksājums pret sākotnējo parāda summu. Citiem vārdiem sakot, pamatmaksājums ir maksājums par aizdevumu, kas samazina atlikušo kredīta summu, nevis attiecas uz procentu maksājumiem, kas iekasēti par aizdevumu. , parasti viena gada laikā.

Termins “Paredzamais noklusējuma biežums” ir preču zīme attiecībā uz saistību neizpildes varbūtību, kas tika iegūta no Moody’s KMV modeļa. KMV modeļa pamatā bija trīs pētnieku - Stīvena Kealhofera, Džona Makvaina un Oldriha Vasičeka - darbs. EDF uzskata, ka uzņēmums nepilda saistības, ja tā aktīvu tirgus vērtība samazinās zem maksājamām saistībām. EAF modelis kredītus mēra no viena gada līdz pieciem gadiem.

Ātrais kopsavilkums

- Paredzamais saistību nepildīšanas biežums (EDF) ir kredīta pasākums, kas nosaka varbūtību, ka uzņēmums nepilda savas parāda saistības laika periodā, parasti vienā gadā.

- Modelis uzskata, ka uzņēmums tiek uzskatīts par saistību neizpildi, ja tā aktīvu tirgus vērtība samazinās zem tā saistību uzskaites vērtības.

- EDF ir ar preču zīmi apzīmēts termins noklusējuma varbūtībai, ko iegūst Moody’s Analytics, Inc.

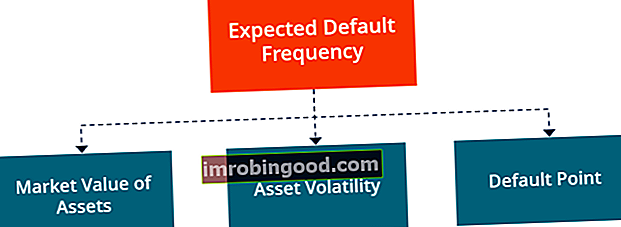

Paredzētā noklusējuma frekvences komponenti

Ir trīs objektīvi faktori, kas nosaka uzņēmuma sagaidāmā noklusējuma biežuma mēru. Tie ietver:

1. Aktīvu tirgus vērtība

Aktīvu tirgus vērtība nav tieši novērojama metrika, un Moody’s Analytics izstrādāja vērtību noteikšanas modeli. Opciju teorētiskajā pieejā tiek izmantoti uzņēmuma kapitāla vērtības tirgus raksturlielumi, kā arī tā saistību uzskaites vērtība, lai iegūtu aktīvu tirgus vērtību. Modelis uzņēmuma pašu kapitāla vērtību traktē kā pirkšanas iespēju tā pamatā esošajiem aktīviem.

2. Aktīvu nepastāvība

Aktīvu nepastāvība attiecas uz uzņēmuma īpašumā esoša (-u) aktīva (-u) peļņas izkliedi. Investori palielinātu svārstīgumu uzskata par riska palielināšanos ieguldīt konkrētos aktīvos vai uzņēmumos. Gaistošie aktīvi tiek uzskatīti par augstiem riskiem, jo to cenas ir mazāk paredzamas.

Aktīvu nepastāvību mēra kā standartnovirzi. Standarta novirze No statistikas viedokļa datu kopas standartnovirze ir noviržu lieluma mērījums starp novērojumu vērtībām, kas ir ienākumi no aktīva vai tirgus indeksa. Ja uzņēmuma aktīviem ir lielāka svārstība, pastāv lielāks risks, ka tā vērtība nokritīsies zem noklusējuma, un ieguldītāji būs mazāk optimistiski par uzņēmuma tirgus vērtību.

3. Noklusējuma punkts

Noklusējuma punkts tiek definēts kā uzņēmuma aktīvu tirgus vērtības līmenis, zem kura tas nespēs veikt plānotus parāda maksājumus. Noklusējuma punkts ir raksturīgs novērtējamajam uzņēmumam, un tas ir atkarīgs no uzņēmuma atbildības struktūras un tā aktīvu vērtības.

Kas ir noklusējuma varbūtība?

Noklusējuma varbūtība ir varbūtība, ka uzņēmums nevarēs veikt plānotās atmaksas noteiktā laika periodā. Tas sniedz novērtējumu par varbūtību, ka aizņēmējs noteiktā laika periodā nespēs izpildīt savas parāda saistības, t.i., pamatsummas un procentu maksājumus.

Maksājumu nepildīšanas varbūtība ir atkarīga no aizņēmēja īpašībām, kā arī no ekonomiskās vides. Piemēram, augstas inflācijas periodos pastāv aizņēmēja spēja veikt atmaksas valūtas vērtības zaudēšanas dēļ. Atsevišķu aizņēmēju saistību neizpildes varbūtību var noteikt, aplūkojot viņu FICO rādītājus, savukārt uzņēmējdarbības saistību neizpildes varbūtību nosaka viņu kredītreitings. , uzņēmējdarbība vai privātpersona) pilnībā un noteiktajos termiņos izpildīt savas finansiālās saistības. Kredītreitings arī norāda uz iespēju, ka parādnieks nepildīs saistības. .

Faktori, kas nosaka uzņēmuma noklusējuma varbūtību

Šie ir galvenie faktori, kas ietekmē uzņēmuma noklusējuma varbūtību:

1. Aktīvu vērtība

Aktīvu vērtība attiecas uz uzņēmuma aktīvu tirgus vērtību. Tā ir vērtība, kuru ieguldītāji maksātu, lai piederētu aktīvam. Citiem vārdiem sakot, aktīvu vērtība ir vienāda ar aktīvu radīto nākotnes brīvo naudas plūsmu pašreizējo vērtību un pēc tam diskontēta ar atbilstošo diskonta likmi.

2. Aktīvu risks

Aktīvu risks ir biznesa un nozares riska rādītājs, ar kuru saskaras uzņēmums. Nosakot aktīvu vērtību, analītiķi aprēķina aktīvu novērtējumu, pamatojoties uz patieso tirgus vērtību, kuru līdzīgi aktīvi iegūs tirgū.

Tā kā vērtība nav skaidra, pastāv aktīvu vērtības risks, un uzņēmumiem ir jāmēra aktīva vērtība saistībā ar aktīvu risku.

3. Kredītplecs

Kredītplecs rodas, ja uzņēmums izmanto aizņemtos līdzekļus, lai ieguldītu operatīvajā darbībā. Investori izmanto sviras, lai palielinātu pirktspēju tirgū un palielinātu no ieguldījuma gūto peļņu. Tā vietā, lai emitētu jaunas akcijas kapitāla piesaistei, daži uzņēmumi dod priekšroku parāda izmantošanai savas darbības finansēšanai un akcionāru vērtības palielināšanai.

Uzņēmuma kredītplecu mēra, salīdzinot aktīvu tirgus vērtību ar saistību uzskaites vērtību, kas tai jāmaksā. Saistību neizpildes risks palielinās, kad aktīvu tirgus vērtība samazinās, palielinoties saistību uzskaites vērtībai.

Ja saistību uzskaites vērtība pārsniedz aktīvu tirgus vērtību, tas norāda, ka aktīvu vērtība nav atbilstoša nākotnes saistību izpildei.

Vairāk resursu

Finanses ir oficiālais globālā sertificētā banku un kredīta analītiķu (CBCA) ™ CBCA ™ sertifikāta nodrošinātājs. Sertificētā banku un kredītu analītiķu (CBCA) ™ akreditācija ir pasaules mēroga kredītanalītiķu standarts, kas aptver finanses, grāmatvedību, kredīta analīzi, naudas plūsmas analīzi. , derību modelēšana, aizdevuma atmaksa un citas darbības. sertifikācijas programma, kas izstrādāta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu resursi:

- Kredītu administrēšana Kredītu administrēšana Kredītu administrēšana ir saistīta ar bankas vai kredītiestādes nodaļu, kuras uzdevums ir pārvaldīt visu kredīta procesu. Naudas aizdošana ir viena no galvenajām bankas funkcijām, un bankas gūst ieņēmumus, pieprasot augstāku aizdevumu procentu likmi nekā procentus, ko tās maksā par klientu noguldījumiem.

- FICO rādītājs FICO rādītājs FICO rādītājs, kas plašāk pazīstams kā kredītreitings, ir trīsciparu skaitlis, ko izmanto, lai novērtētu, cik liela varbūtība, ka persona atmaksās kredītu, ja privātpersonai tiek piešķirta kredītkarte vai ja aizdevējs tos aizdod naudu. FICO rādītāji tiek izmantoti arī, lai palīdzētu noteikt jebkura pagarinātā kredīta procentu likmi

- Populārāko kredītanalītiķu sertifikāti Top kredītanalītiķu sertifikāti Labāko kredītanalītiķu sertifikātu saraksts. Iegūstiet pārskatu par labākajiem finanšu sertifikātiem profesionāļiem visā pasaulē, kuri strādā šajā jomā.

- Kredīta veidi Kredīta veidi Trīs galvenie kredītu veidi ir atjaunojamais kredīts, nomaksa un atvērtais kredīts. Kredīts ļauj cilvēkiem iegādāties preces vai pakalpojumus, izmantojot aizņemto naudu.