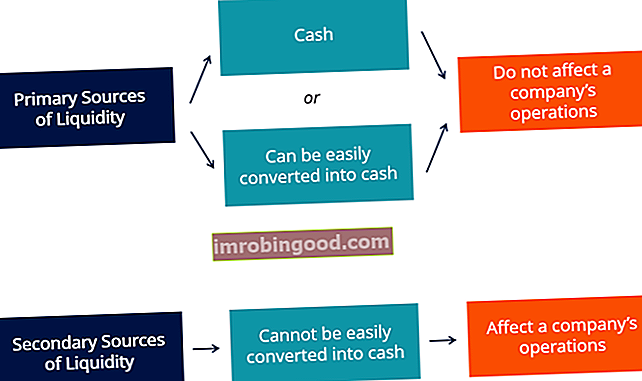

Uzņēmumam tā likviditātes avoti ir visi resursi, kurus var izmantot skaidras naudas veidošanai. Uzņēmumam parasti ir divas galvenās likviditātes avotu klases:

- The primārie avotilikviditāti, kas ir vai nu skaidra nauda, vai citi resursi, kurus ļoti viegli var pārvērst skaidrā naudā; un

- The sekundārie avotilikviditāti, ko parasti nevar konvertēt skaidrā naudā tikpat ātri un kā primāros avotus, un tas var nozīmēt aktīvu pārdošanu vai citas darbības, kas ietekmētu uzņēmuma darbību.

Primārie likviditātes avoti

Primāros likviditātes avotus var viegli izmantot, lai radītu likviditāti uzņēmumam. Tie parasti ir skaidra nauda un citi gandrīz skaidras naudas aktīvi. Precīzāk, tie ietver:

1. Skaidras naudas atlikumi (parasti bankas kontā)

Tie var būt vai nu faktiskā nauda, kas jau glabāta bankas kontos, vai arī nauda, ko var iegūt, likvidējot īstermiņa vērtspapīrus (kuru termiņš ir mazāks par 90 dienām). Bilancē šādus likviditātes avotus parasti norāda postenis “Nauda un tās ekvivalenti Naudas ekvivalenti Nauda un tās ekvivalenti ir vislikvidākie no visiem bilances aktīviem. Skaidras naudas ekvivalenti ietver naudas tirgus vērtspapīrus, baņķieru akceptus. ”

2. Īstermiņa fondi

Tie ietver komerckredītus (t.i., kreditoru parādi), bankas kredītus un īstermiņa vērtspapīrus, kuru termiņš nepārsniedz 90 dienas.

3. Naudas plūsmas vadība

Tie ir saistīti ar uzņēmuma spēju efektīvi pārvaldīt skaidru naudu un naudas ieplūdes un aizplūdes decentralizācijas līmeni. Piemēram, uzņēmumam ar ļoti decentralizētu iekasēšanas sistēmu var būt grūtāk operatīvi piekļūt skaidras naudas resursiem.

Sekundārie likviditātes avoti

Atšķirībā no primārajiem likviditātes avotiem, sekundāros avotus parasti nevar konvertēt skaidrā naudā, neietekmējot uzņēmuma darbību. Piemēram, tas var būt gadījums, kad uzņēmumam ir beigusies skaidra nauda un gandrīz skaidras naudas aktīvi, un rēķinu apmaksai nepieciešams likvidēt aktīvus, piemēram, krājumus, rūpnīcas un aprīkojumu.

Konkrētāk, uzņēmuma sekundārie likviditātes avoti ir:

1. Sarunas par parādsaistībām

Uzņēmums var radīt likviditāti, iegūstot izdevīgākus parāda nosacījumus, t.i., atkārtoti pārrunājot termiņus, pamatsummas atmaksas lielumu un laiku, kā arī procentu likmes.

2. Likvidējošie aktīvi

Tas var ietvert samērā likvīdus aktīvus, piemēram, krājumus, vai citus mazāk likvīdus aktīvus, piemēram, rūpnīcas, iekārtas un nekustamo īpašumu. Steidzamība, ar kādu skaidra nauda nepieciešama situācijās, kad nepieciešama likvidācija, parasti nozīmē, ka aktīvi tiek pārdoti ar atlaidi to parastajai cenai.

3. Aizsardzība pret bankrotiem un reorganizācija

Likviditātes un uzņēmējdarbības veselības avoti

Likviditāte ir galvenais faktors, novērtējot uzņēmuma kredītspēju. Kredītspēja Kredītspēja, vienkārši sakot, ir tā, cik "cienīgs" vai pelnījis ir kredīts. Ja aizdevējs ir pārliecināts, ka aizņēmējs savlaicīgi izpildīs savas parādsaistības, aizņēmējs tiek uzskatīts par kredītspējīgu. . Lai savlaicīgi pilnībā samaksātu parādu, uzņēmumam jābūt pieejamam pareiziem likviditātes avotiem. Vispārīgi runājot, finansiāli veselīgam uzņēmumam jāspēj izpildīt savas saistības, balstoties uz primārajiem likviditātes avotiem.

Ja nepieciešama piekļuve sekundārajiem resursiem, tas nozīmē, ka uzņēmums ir saskāries vai piedzīvo likviditātes problēmas. Lai gan tas var notikt īslaicīgu apstākļu dēļ, tas bieži vien liecina par dziļākām pamatproblēmām biznesā.

Rādītāji, uzņēmējdarbības pamati un likviditātes avoti

Analītiķim vai vadītājam parasti ir iespējams novērtēt, vai uzņēmumam, iespējams, būs jāizmanto sekundārie likviditātes resursi, novērtējot tā finansiālo stāvokli. Process parasti balstās uz šādu uzņēmējdarbības aspektu analīzi, bet neaprobežojas ar to:

1. Brīvas naudas plūsmas ģenerēšana, starpības un vispārējās uzņēmējdarbības tendences

Piemēram, ja citi nosacījumi ir vienādi, uzņēmums, kas rada lielas un pieaugošas naudas plūsmas, būs labāk sagatavots, lai izpildītu savas pašreizējās saistības bez piekļuves sekundāriem likviditātes avotiem, nekā uzņēmums ar nelielu un samazinātu naudas plūsmu.

2. Likviditātes rādītāji (pašreizējais koeficients, ātrais koeficients un debitoru parādu apgrozījums)

Piemēram, naudas un īstermiņa saistību attiecības pasliktināšanās Īstermiņa saistības Īstermiņa saistības ir uzņēmējdarbības vienības finanšu saistības, kas maksājamas un maksājamas gada laikā. Uzņēmums tos uzrāda bilancē. Saistības rodas, kad uzņēmumam ir veikts darījums, kas ir radījis cerības uz skaidras naudas vai citu ekonomisko resursu aizplūšanu nākotnē. var ievietot uzņēmumu bīstamā teritorijā. Norādes, ka uzņēmumam ir grūti iekasēt maksājumus, var arī palielināt paļaušanās risku uz sekundāriem likviditātes avotiem.

3. Konkurence, uzņēmējdarbības riski un citi faktori

Papildu faktori, kas nav redzami finanšu pārskatos, var norādīt, ka uzņēmuma galvenie likviditātes avoti nebūs pietiekami, lai izpildītu saistības. Piemēram, tas var būt gadījums ar uzņēmumu, kuram draud liels naudas sods, vai uzņēmējdarbību, kurai pēkšņi pieaug konkurence vai kuras iestādes ir aizturējušas skaidru naudu.

Saistītie lasījumi

Finanses piedāvā sertificētu banku un kredītu analītiķu (CBCA) ™ CBCA ™ sertifikātu sertificēto banku un kredītu analītiķu (CBCA) ™ akreditācija ir globāls kredītiķu analītiķu standarts, kas aptver finanses, grāmatvedību, kredītu analīzi, naudas plūsmas analīzi, paktu modelēšanu, aizdevumu atmaksas un vairāk. sertifikācijas programma tiem, kas vēlas karjeru pārcelt uz nākamo līmeni. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi resursi:

- Kredīta notikums Kredīta notikums Kredīta notikums attiecas uz negatīvām aizņēmēja kredītspējas izmaiņām, kas izraisa nosacītu maksājumu kredītsaistību neizpildes mijmaiņas darījumā (CDS). Tas notiek, kad indivīds vai organizācija nepilda savu parādu un nespēj izpildīt noslēgtā līguma nosacījumus, izraisot tādu kredīta atvasinājumu kā kredītsaistību neizpildes mijmaiņas darījums.

- Finanšu rādītāji Finanšu rādītāji Finanšu rādītāji tiek veidoti, izmantojot skaitliskās vērtības, kas ņemtas no finanšu pārskatiem, lai iegūtu nozīmīgu informāciju par uzņēmumu

- Ātrais koeficients Ātrais koeficients Ātrais koeficients, kas pazīstams arī kā skābes tests, mēra uzņēmuma spēju samaksāt īstermiņa saistības ar aktīviem, kas viegli konvertējami skaidrā naudā

- Naudas plūsmas pārskats Naudas plūsmas pārskats Naudas plūsmas pārskats (saukts arī par naudas plūsmas pārskatu) ir viens no trim galvenajiem finanšu pārskatiem, kas ziņo par konkrētā laika periodā (piemēram, mēnesī, ceturksnis vai gads). Naudas plūsmas pārskats darbojas kā tilts starp ienākumu un bilanci