Vienkārši sakot, neto apgrozāmais kapitāls (NWC) ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem Apgrozāmie aktīvi Apgrozāmie aktīvi ir visi aktīvi, kurus gada laikā var pamatoti pārvērst naudā. Tos parasti izmanto, lai mērītu uzņēmuma likviditāti. īstermiņa saistības Īstermiņa saistības Īstermiņa saistības ir saimnieciskas vienības finanšu saistības, kas maksājamas un maksājamas gada laikā. Uzņēmums tos uzrāda bilancē. Saistības rodas, kad uzņēmumam ir veikts darījums, kas ir radījis cerības uz skaidras naudas vai citu ekonomisko resursu aizplūšanu nākotnē. bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls. Tas ir uzņēmuma likviditātes rādītājs un tā spēja izpildīt īstermiņa saistības, kā arī uzņēmuma darbības ar fondu. Ideālā pozīcijā ir vairāk apgrozāmo līdzekļu nekā īstermiņa saistību un tādējādi pozitīva neto apgrozāmā kapitāla bilance.

Dažādas pieejas NWC aprēķināšanai var izslēgt - nauda un parāds (tikai pašreizējā daļa), vai tikai iekļaut debitoru, krājumu un kreditoru parādi.

Attēls: Finanses finanšu analīzes pamati.

Neto apgrozāmā kapitāla formula

Neto apgrozāmā kapitāla aprēķināšanai ir dažas dažādas metodes atkarībā no tā, ko vēlas analītiķis iekļaut vai izslēgt no vērtības.

Formula:

Neto apgrozāmais kapitāls = apgrozāmie līdzekļi - īstermiņa saistības

vai

Formula:

Neto apgrozāmais kapitāls = apgrozāmie līdzekļi (atskaitot skaidru naudu) - īstermiņa saistības (atskaitot parādu)

vai

NWC = Debitoru parādi + Inventārs - Kreditoru parādi

Pirmā iepriekš minētā formula ir visplašākā (jo tajā ietilpst visi konti), otrā formula ir šaurāka un pēdējā formula ir visšaurākā (jo tajā ietilpst tikai trīs konti). Uzziniet vairāk finanšu finanšu analītiķu apmācības programmā FMVA® Certification. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Neto apgrozāmo līdzekļu grafika iestatīšana

Tālāk ir norādītas darbības, ko analītiķis veic, lai prognozētu NWC, izmantojot grafiku programmā Excel.

1. solis

Apgrozāmo līdzekļu grafika pašā augšpusē atsauces pārdošanas apjomi un pārdoto preču izmaksas no peļņas vai zaudējumu aprēķina Ienākumu un zaudējumu aprēķins Ienākumu pārskats ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. visiem attiecīgajiem periodiem. Tos vēlāk izmantos, lai aprēķinātu draiverus, lai prognozētu apgrozāmo līdzekļu kontus.

2. solis

Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. un pārdoto preču izmaksas Grāmatvedība Mūsu grāmatvedības rokasgrāmatas un resursi ir pašmācības ceļveži, lai apgūtu grāmatvedību un finanses savā tempā. Pārlūkojiet simtiem ceļvežu un resursu. , sastāda attiecīgos bilances kontus. Atdaliet apgrozāmos līdzekļus un īstermiņa saistības divās sadaļās. Atcerieties izslēgt naudu no apgrozāmajiem līdzekļiem un izslēgt visas pašreizējās parāda daļas no īstermiņa saistībām. Skaidrības un konsekvences labad kontus izkārtojiet tādā secībā, kādā tie parādās bilancē.

3. solis

Izveidojiet starpsummas kopējiem bezskaidras naudas apgrozāmajiem aktīviem un kopējām parādsaistību īstermiņa saistībām. Īstermiņa saistības Īstermiņa saistības ir uzņēmējdarbības vienības finanšu saistības, kas maksājamas un maksājamas gada laikā. Uzņēmums tos uzrāda bilancē. Saistības rodas, kad uzņēmumam ir veikts darījums, kas ir radījis cerības uz skaidras naudas vai citu ekonomisko resursu aizplūšanu nākotnē. . Atņemiet pēdējo no pirmajiem, lai izveidotu galīgo neto apgrozāmā kapitāla kopsummu. Ja sekojošais būs vērtīgs, izveidojiet citu rindu, lai aprēķinātu neto apgrozāmā kapitāla pieaugumu vai samazinājumu pašreizējā periodā no iepriekšējā perioda.

4. solis

Aizpildiet grafiku ar vēsturiskiem datiem, vai nu atsaucoties uz atbilstošajiem datiem bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls vai ievadot cietā kodējuma datus neto apgrozāmā kapitāla grafikā. Ja bilance ir sagatavota ar jau pieejamajiem prognozētajiem periodiem, aizpildiet grafiku arī ar prognozes datiem, atsaucoties uz bilanci.

5. solis

Ja norēķinu kontu nākotnes periodi nav pieejami, izveidojiet sadaļu, kurā izklāstīti galveno aktīvu virzītāji un pieņēmumi. Izmantojiet vēsturiskos datus, lai aprēķinātu draiverus un pieņēmumus nākamajiem periodiem. Skatiet zemāk esošo tabulu, lai uzzinātu parastos draiverus, kas izmantoti konkrētu rindu vienību aprēķināšanai. Visbeidzot, izmantojiet sagatavotos draiverus un pieņēmumus, lai aprēķinātu rindu vienību nākotnes vērtības.

Video skaidrojums par neto apgrozāmo kapitālu

Zemāk ir īss video, kurā paskaidrots, kā uzņēmuma pamatdarbība ietekmē apgrozāmo līdzekļu kontus, kurus pēc tam izmanto, lai noteiktu uzņēmuma NWC.

Kopējie draiveri, ko izmanto apgrozāmā kapitāla kontiem

Zemāk ir saraksts ar pieņēmumiem, kas tiek izmantoti finanšu modelī Finanšu modeļu veidi Visizplatītākie finanšu modeļu veidi ir: 3 pārskatu modelis, DCF modelis, M&A modelis, LBO modelis, budžeta modelis. Atklājiet 10 populārākos NWC prognozēšanas veidus:

- Debitoru parādu uzskaite Mūsu grāmatvedības rokasgrāmatas un resursi ir pašmācības ceļveži, lai apgūtu grāmatvedību un finanses savā tempā. Pārlūkojiet simtiem ceļvežu un resursu. : Debitoru parādu dienas

- Krājumu krājumu krājumi ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajām un gatavajām precēm, kuras uzņēmums uzkrājis. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. : Inventāra dienas

- Citi apgrozāmie aktīvi: Pārdošanas procentuālais daudzums, pieauguma procents, fiksēta summa vai pieaugoša summa

- Kreditoru parādi: Kreditoru parādi Dienas

- Citas īstermiņa saistības: Pārdošanas procentuālais daudzums, pieauguma procents, fiksēta summa, pieaugoša summa

Debitoru parādi Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredīta pārdošanu, kuru klienti vēl nav pilnībā apmaksājuši - apgrozāmo aktīvu bilancē. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. dienas, inventarizācijas dienas un kreditoru un kreditoru kreditoru dienas, lai aprēķinātu, paļaujas uz pārdoto preču vai pārdoto preču izmaksām. Ja pārdošanas vai COGS nav pieejami, metriku “dienas” nevar aprēķināt. Šādā gadījumā var būt vieglāk aprēķināt debitoru, krājumu un kreditoru parādi, analizējot iepriekšējo tendenci un novērtējot nākotnes vērtību.

Neto apgrozāmā kapitāla izmantošana finanšu modelēšanā

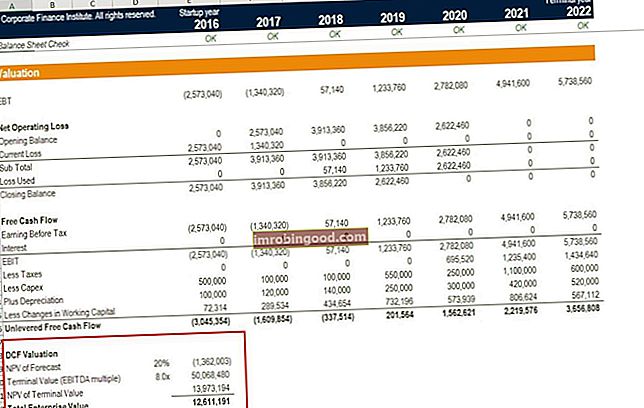

Tīrā apgrozāmā kapitāla izmaiņas ietekmē naudas plūsmu finanšu modelēšanā. Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. .

Rūpīgi aplūkojiet zemāk redzamo modeļa attēlu un redzēsiet līniju ar nosaukumu “Mazākas apgrozāmā kapitāla izmaiņas” - tieši tur debitoru parādu, krājumu un kreditoru parādu palielināšanās / samazināšanās ietekmē neiesaistīto brīvo naudas plūsmu Unlevered Free Naudas plūsma bez naudas brīvas naudas plūsmas ir teorētisks naudas plūsmas rādītājs uzņēmējdarbībai, pieņemot, ka uzņēmumam ir pilnīgi bez parādiem bez procentu izdevumiem. firmas.

Izpratne par neto apgrozāmā kapitāla izmaiņu ietekmi ir ārkārtīgi svarīga finanšu modelēšanā un korporatīvās vērtēšanas vērtēšanas metodēs. Vērtējot uzņēmumu kā pastāvīgu darbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla izpētē, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs. Lai uzzinātu vairāk, apmeklējiet Finance finanšu modelēšanas kursus tūlīt!

Papildu resursi

Paldies, ka izlasījāt šo finanšu rokasgrāmatu par neto apgrozāmo kapitālu. Finanses ir oficiālais FMVA finanšu modelēšanas sertifikāta nodrošinātājs. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J. P. Morgan un Ferrari, kas paredzēti ikviena pārveidošanai par pasaules klases finanšu analītiķi. Lai veicinātu analītiķa karjeru, lasiet vairāk par citiem finanšu pārskatos iekļautajiem elementiem:

- Trīs finanšu pārskati trīs finanšu pārskatos ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti

- Ienākumu un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā.

- Naudas plūsmas pārskats Naudas plūsmas pārskats Naudas plūsmas pārskats (oficiāli saukts par naudas plūsmas pārskatu) satur informāciju par to, cik daudz naudas uzņēmums ir izveidojis un izlietojis noteiktā laika posmā. Tajā ir 3 sadaļas: skaidra nauda no operācijām, nauda no ieguldījumiem un nauda no finansēšanas.

- Finanšu modelēšanas ceļvedis Bezmaksas finanšu modelēšanas ceļvedis Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.