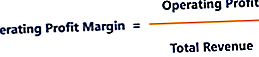

Pamatdarbības peļņas norma ir rentabilitāte vai darbības rādītājs, kas atspoguļo peļņas procentu, ko uzņēmums gūst no savas darbības, pirms atskaita nodokļus un procentu maksājumus. To aprēķina, dalot pamatdarbības peļņu ar kopējiem ieņēmumiem. Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. un izsakot procentos. Marža ir pazīstama arī kā EBIT (Peļņa pirms procentiem un nodokļiem) EBIT Guide EBIT nozīmē Peļņa pirms procentiem un nodokļiem un ir viena no pēdējām starpsummām peļņas vai zaudējumu aprēķinā pirms neto ienākumiem. EBIT dažkārt dēvē arī par pamatdarbības ienākumiem, un to sauc par to, jo to nosaka, no pārdošanas ieņēmumiem atskaitot visus darbības izdevumus (ražošanas un neražošanas izdevumus). Marža.

Attēls: Finanšu finanšu analīzes kursi.

Pamatdarbības peļņas norma dažādās nozarēs ir atšķirīga, un to bieži izmanto kā metriku, lai salīdzinātu vienu uzņēmumu ar līdzīgiem uzņēmumiem tajā pašā nozarē. Tas var atklāt nozares labākos izpildītājus un norādīt uz turpmāku pētījumu nepieciešamību par to, kāpēc konkrētais uzņēmums pārspēj vai atpaliek no vienaudžiem.

Kā aprēķināt pamatdarbības peļņas normu?

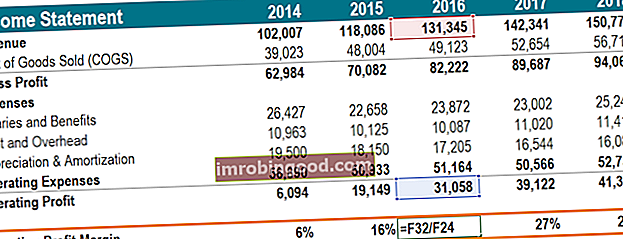

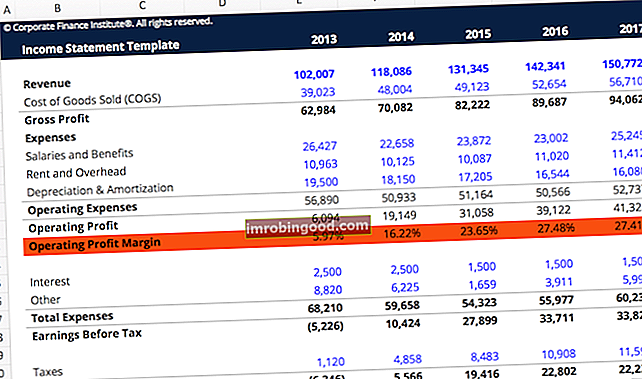

Pamatdarbības peļņu aprēķina, atņemot visas pārdoto preču COGS izmaksas (COGS). Pārdoto preču izmaksas (COGS) mēra “tiešās izmaksas”, kas radušās, ražojot jebkuras preces vai pakalpojumus. Tas ietver materiālu izmaksas, tiešās darbaspēka izmaksas un tiešās rūpnīcas pieskaitāmās izmaksas, un ir tieši proporcionāls ieņēmumiem. Palielinoties ieņēmumiem, preču vai pakalpojumu ražošanai ir nepieciešami vairāk resursu. COGS bieži vien ir amortizācija un amortizācija, kā arī visas attiecīgās darbības izmaksas no kopējiem ieņēmumiem. Darbības izdevumos ietilpst uzņēmuma izdevumi, kas pārsniedz tiešās ražošanas izmaksas, piemēram, algas un pabalsti, īre un ar to saistītie vispārējie izdevumi, pētniecības un attīstības izmaksas Pētniecības un attīstības (R&D) Pētniecība un attīstība (R&D) ir process, kurā uzņēmums iegūst jaunas zināšanas un izmanto to, lai uzlabotu esošos produktus un ieviestu jaunus savā darbībā. Pētniecība un attīstība ir sistemātiska izpēte ar mērķi ieviest jauninājumus uzņēmuma pašreizējos produktu piedāvājumos. uc Operatīvās peļņas normas aprēķins ir pamatdarbības peļņas procentuālā daļa, kas iegūta no kopējiem ieņēmumiem. Piemēram, 15% pamatdarbības peļņas norma ir vienāda ar 0,15 USD pamatdarbības peļņu par katru ieņēmumu 1 USD.

Kā izmantot pamatdarbības peļņas normu?

Pamatdarbības peļņas norma atšķiras no Neto peļņas normas Neto peļņas normas Neto peļņas norma (pazīstama arī kā "Peļņas norma" vai "Neto peļņas normas attiecība") ir finanšu koeficients, ko izmanto, lai aprēķinātu uzņēmuma peļņas procentu no kopējiem ieņēmumiem. Tas mēra neto peļņas apjomu, ko uzņēmums gūst par katru gūto ienākumu dolāru. kā uzņēmuma spēju būt rentablam. Atšķirība ir tāda, ka pirmā ir balstīta tikai uz tās darbību, izslēdzot procentu maksājumu un nodokļu finansēšanas izmaksas.

Piemērs tam, kā šo peļņas rādītāju var izmantot, ir pircēja situācija, domājot par pirkumu ar aizņemto līdzekli. Aizdevuma piesaistīšana (LBO). Izpirkšana ar piesaistītu līdzekli (LBO) ir darījums, kurā bizness tiek iegūts, izmantojot parādu kā galveno atlīdzības avotu. LBO darījums parasti notiek, ja privātā kapitāla (PE) uzņēmums aizņemas tik daudz, cik vien iespējams no dažādiem aizdevējiem (līdz 70–80% no pirkuma cenas), lai panāktu iekšējās likmes atdevi IRR> 20%. Kad ieguvējs analizē mērķa uzņēmumu, viņš meklē iespējamos uzlabojumus, ko var ieviest operācijās. Pamatdarbības peļņas norma sniedz ieskatu par to, kā mērķa uzņēmums darbojas salīdzinājumā ar saviem vienaudžiem, jo īpaši par to, cik efektīvi uzņēmums pārvalda savus izdevumus, lai maksimizētu rentabilitāti. Rentabilitātes koeficienti Rentabilitātes koeficienti ir finanšu rādītāji, ko analītiķi un investori izmanto, lai novērtētu novērtē uzņēmuma spēju gūt ienākumus (peļņu) attiecībā pret ieņēmumiem, bilances aktīviem, darbības izmaksām un pašu kapitālu noteiktā laika periodā. Tie parāda, cik labi uzņēmums izmanto savus aktīvus peļņas gūšanai. Procentu un nodokļu neiekļaušana ir noderīga, jo ar piesaistītu izpirkšanu uzņēmumam tiktu ievadīti pilnīgi jauni parādi, kas pēc tam vēsturiskos procentu izdevumus padarītu nebūtiskus.

Uzņēmuma pamatdarbības peļņas norma norāda, cik labi tā tiek pārvaldīta, jo pamatdarbības izdevumi, piemēram, algas, īre un aprīkojuma noma, ir mainīgas izmaksas. Mainīgās izmaksas Mainīgās izmaksas ir izmaksas, kas mainās proporcionāli uzņēmuma saražoto preču vai pakalpojumu apjomam. Citiem vārdiem sakot, tās ir izmaksas, kas mainās, nevis fiksētie izdevumi. Fiksētās un mainīgās izmaksas Izmaksu var klasificēt vairākos veidos atkarībā no tā veida. Viena no populārākajām metodēm ir klasifikācija pēc fiksētajām un mainīgajām izmaksām. Fiksētās izmaksas nemainās, palielinoties / samazinoties ražošanas apjoma vienībām, savukārt mainīgās izmaksas ir tikai atkarīgas. Uzņēmums var maz kontrolēt tiešās ražošanas izmaksas, piemēram, izejvielu izmaksas, kas nepieciešamas uzņēmuma produktu ražošanai. Tomēr uzņēmuma vadībai ir liela rīcības brīvība tādās jomās kā, piemēram, cik daudz viņi izvēlas tērēt biroja īrei, aprīkojumam un personālam. Tādēļ uzņēmuma pamatdarbības peļņas norma parasti tiek uzskatīta par augstāku uzņēmuma vadības komandas spēka rādītāju, salīdzinot ar bruto vai neto peļņas normu.

Darbības peļņas normas video skaidrojums

Zemāk ir īss video, kurā paskaidrots, kā aprēķināt koeficientu un kāpēc tas ir svarīgi, veicot finanšu analīzi Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti. .

Video: Finanses finanšu analīzes pamati.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Attēls: Finanšu finanšu analīzes kursi.

Pamatdarbības peļņas normas izmantošanas ierobežojumi

Kā jebkurā finanšu analīzes daļā Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti. , jebkuram interesējošam skaitam ir nepieciešami papildu pētījumi, lai izprastu skaitļa cēloņus. Darbības peļņas normas neatbilstības starp vienaudžiem var attiecināt uz dažādiem faktoriem. Piemēram, uzņēmums, kas īsteno ārpakalpojumu stratēģiju, var ziņot par atšķirīgu peļņas normu nekā uzņēmums, kas ražo iekšēji.

Salīdzinot uzņēmumus, nolietojuma metode var radīt izmaiņas pamatdarbības peļņas normā. Uzņēmums, kas izmanto divkārša samazināšanās bilances nolietojuma metodi, var ziņot par zemākām peļņas normām, kas laika gaitā palielinās, pat ja efektivitātes izmaiņas nenotiek. Uzņēmums, kurš izmanto lineāro nolietojumu Tiešās līnijas nolietojums Tiešās līnijas nolietojums ir visbiežāk izmantotā un vienkāršākā metode aktīva nolietojuma sadalei. Izmantojot lineārās metodes metodi, gada nolietojuma izdevumi ir vienādi ar aktīva izmaksām, atskaitot glābšanas vērtību, dalot ar lietderīgās izmantošanas laiku (gadu skaits). Šajā rokasgrāmatā ir piemēri, formulas, paskaidrojumi, kad metode nemainīs rezervi, ja vien nemainīsies arī kāds cits faktors.

Vispārējs noteikums ir turēt tādus faktorus kā ģeogrāfija, uzņēmuma lielums, nozare un uzņēmējdarbības modelis nemainīgi, ja operatīvās peļņas normu izmanto kā salīdzinošo analīzi starp vienaudžiem. Ir lietderīgi apsvērt arī citus rentabilitātes rādītājus, piemēram, bruto peļņas normu, bruto peļņas koeficientu. Bruto peļņas koeficients, kas pazīstams arī kā bruto peļņas normas koeficients, ir rentabilitātes koeficients, kas salīdzina uzņēmuma bruto peļņu ar tā ieņēmumiem. jeb Neto peļņas norma Neto peļņas norma Neto peļņas norma (saukta arī par "Peļņas normu" vai "Neto peļņas normu") ir finanšu attiecība, ko izmanto, lai aprēķinātu uzņēmuma peļņas procentu no kopējiem ieņēmumiem. Tas mēra neto peļņas apjomu, ko uzņēmums gūst par katru gūto ienākumu dolāru. , kā arī citas finanšu metrikas, piemēram, aizņemto līdzekļu, efektivitātes un tirgus vērtības koeficientu daudzkārtņu analīze Vairāku analīze ietver uzņēmuma novērtēšanu, izmantojot vairākkārtēju. Tas salīdzina uzņēmuma daudzkārtēju ar līdzīgu uzņēmumu. .

Jūs varat uzlabot savu pieredzi uzņēmumu naudas pārvaldības un rentabilitātes finanšu analīzē, uzzinot par citiem korporatīvo finanšu aspektiem, kas ir detalizēti aprakstīti zemāk uzskaitītajos rakstos.

Vairāk resursu

Lai turpinātu virzīties uz priekšu kā sertificēts finanšu analītiķis FMVA® sertifikāts, pievienojieties 350 600 un vairāk studentiem, kuri strādā tādos uzņēmumos kā Amazon, J. P. Morgan un Ferrari, šie finanšu resursi būs noderīgi:

- Rentabilitātes koeficienti Rentabilitātes koeficienti Rentabilitātes koeficienti ir finanšu rādītāji, ko analītiķi un investori izmanto, lai novērtētu un novērtētu uzņēmuma spēju gūt ienākumus (peļņu) attiecībā pret ieņēmumiem, bilances aktīviem, darbības izmaksām un pašu kapitālu noteiktā laika periodā. . Tie parāda, cik labi uzņēmums izmanto savus aktīvus peļņas gūšanai

- Nolietojuma izdevumi Nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada.

- Tiešās līnijas nolietojums Tiešās līnijas nolietojums Tiešās līnijas nolietojums ir visbiežāk izmantotā un vienkāršākā metode aktīva nolietojuma sadalei. Izmantojot lineārās metodes metodi, gada nolietojuma izdevumi ir vienādi ar aktīva izmaksām, atskaitot glābšanas vērtību, dalot ar lietderīgās izmantošanas laiku (gadu skaits). Šajā rokasgrāmatā ir piemēri, formulas, paskaidrojumi

- Finanšu analītiķu sertifikācijas programma FMVA® sertifikācija Pievienojieties 350 600 un vairāk studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari