Pamatdarbības naudas plūsma (OCF) ir naudas summa, kas ģenerēta parastām uzņēmuma pamatdarbībām noteiktā laika periodā. OCF sākas ar neto ienākumiem Neto ienākumi Neto ienākumi ir galvenais postenis ne tikai peļņas vai zaudējumu aprēķinā, bet visos trijos finanšu finanšu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. (no peļņas vai zaudējumu aprēķina apakšas Ienākumu pārskats Ienākumu pārskats ir viens no uzņēmuma pamatfinansu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņu vai zaudējumus nosaka, ņemot visus ieņēmumus un atņemot visus izdevumus no abām pamatdarbības un neaktīvās darbības. Šis paziņojums ir viens no trim paziņojumiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā.), papildina visus bezskaidras naudas posteņus un koriģē, ņemot vērā neto apgrozāmā kapitāla izmaiņas, Kapitāls (NWC) ir starpība starp uzņēmuma apgrozāmajiem aktīviem (bez naudas) un īstermiņa saistībām (atskaitot parādu) tā bilancē. Tas ir uzņēmuma likviditātes rādītājs un tā spēja izpildīt īstermiņa saistības, kā arī uzņēmuma darbības ar fondu. Ideālā pozīcija ir iegūt kopējo periodā saražoto vai patērēto skaidro naudu. Veicot finanšu analīzi Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti. , pamatdarbības naudas plūsma jāizmanto kopā ar neto ienākumiem, brīvo naudas plūsmu (FCF) un citiem rādītājiem, lai pareizi novērtētu uzņēmuma darbību un finansiālo stāvokli.

Darbības naudas plūsmas piemērs

Tālāk ir sniegts pamatdarbības naudas plūsmas (OCF) piemērs, izmantojot Amazon 2017. gada pārskatu. Kā redzat, konsolidētais naudas plūsmas pārskats Naudas plūsmas pārskats Naudas plūsmas pārskats (saukts arī par naudas plūsmas pārskatu) ir viens no trim galvenajiem finanšu pārskatiem, kas uzrāda naudu, kas radusies un iztērēta noteiktā gada periodā. laiks (piemēram, mēnesis, ceturksnis vai gads). Naudas plūsmas pārskats darbojas kā tilts starp peļņas un zaudējumu aprēķinu un bilanci, kas ir sakārtots trīs atsevišķās sadaļās, kuru augšdaļā ir pamatdarbības, pēc tam investīciju darbības un visbeidzot finansēšanas darbības. Papildus šīm trim sadaļām pārskatā tiek parādīts arī sākuma naudas atlikums, kopējās izmaiņas periodā un beigu atlikums.

Analizēsim, kā darbojas sadaļa:

- Tīrie ienākumi no peļņas vai zaudējumu aprēķina apakšas tiek izmantoti kā sākuma punkts

- Visi bezskaidras naudas vienumi tiek “pievienoti atpakaļ”, tas nozīmē, ka visi uzkrājumi tiek atcelti, ieskaitot:

- Nolietojums Nolietojuma metodes Visizplatītākie amortizācijas metožu veidi ietver lineāru, divkāršu samazinājumu, ražošanas vienības un gadu summas ciparus. Aktīva nolietojuma aprēķināšanai ir dažādas formulas. Nolietojuma izdevumi tiek izmantoti grāmatvedībā, lai sadalītu pamatlīdzekļa izmaksas tā lietderīgās lietošanas laikā. , kas ir grāmatvedības metode pamatlīdzekļu pirkšanas izmaksu segšanai

- Uz akcijām balstīta kompensācija Uz akcijām balstīta kompensācija Uz akcijām balstīta kompensācija (saukta arī par akcijām balstītu kompensāciju vai kapitāla kompensāciju) ir veids, kā maksāt darbiniekiem un direktoriem uzņēmumā ar īpašumtiesībām uz uzņēmumu. To parasti izmanto, lai motivētu darbiniekus ārpus viņu parastās naudas kompensācijas un lai saskaņotu viņu intereses ar uzņēmuma interesēm. netiek izmaksāta ar faktisko naudu, bet gan ar akciju emisiju

- Citi izdevumi / ienākumi varētu ietvert dažādus posteņus, piemēram, nerealizētos guvumus vai zaudējumus vai uzkrātos posteņus

- Atliktie nodokļi Atliktā nodokļa saistības / aktīvs Atliktā nodokļa saistības vai aktīvs tiek izveidots, ja pastāv pagaidu atšķirības starp grāmatvedības nodokli un faktisko ienākuma nodokli. Ir daudzi darījumu veidi, kas var radīt īslaicīgas atšķirības starp pirmsnodokļu ienākumiem no nodokļiem un ar nodokli apliekamo ienākumu, tādējādi radot atliktā nodokļa aktīvus vai saistības rodas no atšķirības starp grāmatvedības metodēm, kuras uzņēmumi izmanto, iesniedzot nodokļus, no tām, kas nepieciešamas finanšu pārskatu iesniegšanai.

- Apgrozāmā kapitāla (pamatlīdzekļu un saistību) korekcijas ietver:

- Kad krājumu krājumu krājums ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajām un gatavajām precēm, kuras uzņēmums uzkrājis. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. bilancē palielinās, tā rezultātā samazinās nauda

- Ja debitoru parādi Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredīta pārdošanu, kuru klienti vēl nav pilnībā apmaksājuši, bilancē esošais apgrozāmais aktīvs. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. palielinās, tas rada arī skaidras naudas samazinājumu, jo tas nozīmē, ka daļu no reģistrētajiem ieņēmumiem klienti vēl nav samaksājuši

- Kad debitoru parādi, uzkrātie izdevumi un negūtie ieņēmumi Atliktie ieņēmumi Atliktie ieņēmumi rodas, kad uzņēmums saņem samaksu par precēm un / vai pakalpojumiem, kurus tas vēl nav nopelnījis. Uzkrājumu grāmatvedībā ieņēmumi tiek atzīti tikai tad, kad tie ir nopelnīti. Ja klients par preci / pakalpojumiem maksā iepriekš, uzņēmums savā ienākumu pārskatā neieraksta ienākumus un tā vietā reģistrē pieaugumu, tie izraisa skaidras naudas pieaugumu

Avots: amazon.com

Avots: amazon.com

Attēls: Finance's Advanced Modeling Course - Amazon Case Study.

Darbības naudas plūsmas sadaļas apakšdaļā mēs varam redzēt kopējo summu, kas apzīmēta kā “Neto nauda, ko nodrošina (izmanto) pamatdarbības.” Rinda ir visu virs tās esošo vienumu summa un apzīmē perioda kopsummu.

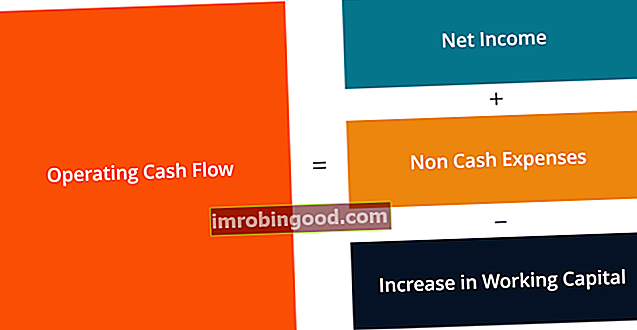

Darbības naudas plūsmas formula

Neatkarīgi no tā, vai esat grāmatvedis, finanšu analītiķis FMVA® Certification Pievienojieties 350 600 un vairāk studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari, vai privātajam investoram, ir svarīgi zināt, kā aprēķināt, cik liela naudas plūsma tika radīta periodā. Mēs dažreiz, lasot finanšu pārskatus, varam uzskatīt par pašsaprotamu, cik daudz soļu faktiski ir iesaistīts aprēķinā.

Analizēsim pamatdarbības naudas plūsmas formulu un katru no dažādajiem komponentiem.

Formula (īsā forma):

Darbības naudas plūsma = tīrie ienākumi + bezskaidras naudas izdevumi - apgrozāmā kapitāla palielinājums

Formula (garā forma):

Pamatdarbības naudas plūsma = neto ienākumi + nolietojums + uz akcijām balstīta kompensācija + atliktais nodoklis + citas bezskaidras naudas pozīcijas - debitoru parādu palielinājums - krājumu pieaugums + kreditoru parādu pieaugums + uzkrāto izdevumu pieaugums + atlikto ieņēmumu pieaugums

Iepriekš minētās formulas ir domātas, lai sniegtu priekšstatu par to, kā pats veikt aprēķinu, tomēr tās nav pilnībā izsmeļošas. Var būt papildu bezskaidras naudas posteņi un papildu izmaiņas apgrozāmajos aktīvos vai saistībās, kas nav uzskaitītas iepriekš. Galvenais ir nodrošināt, lai visas preces tiktu uzskaitītas, un tas katrā uzņēmumā būs atšķirīgs.

Darbības naudas plūsma pret tīro ienākumu

Neto ienākumi un peļņa uz akciju Peļņa uz akciju (EPS) Peļņa uz akciju (EPS) ir galvenā metrika, ko izmanto, lai noteiktu parastā akcionāra daļu uzņēmuma peļņā. EPS mēra katras parastās akcijas peļņu (EPS) ir divas no visbiežāk minētajām finanšu rādītājām, tad ar ko tās atšķiras no pamatdarbības naudas plūsmas? Galvenā atšķirība ir saistīta ar grāmatvedības noteikumiem, piemēram, saskaņošanas principu Saskaņošanas princips Saskaņošanas princips ir grāmatvedības jēdziens, kas nosaka, ka uzņēmumi ziņo par izdevumiem vienlaikus ar ieņēmumiem, ar kuriem tie ir saistīti. Ieņēmumi un izdevumi tiek saskaņoti peļņas vai zaudējumu aprēķinā uz noteiktu laika periodu (piemēram, gadu, ceturksni vai mēnesi). Saskaņošanas principa un uzkrāšanas principa piemērs Uzkrājumu princips Uzkrājumu princips ir grāmatvedības jēdziens, kas prasa darījumus reģistrēt tajā laika periodā, kurā tie notiek, neatkarīgi no laika perioda, kad tiek saņemtas faktiskās darījuma naudas plūsmas. Uzkrāšanas principa ideja ir tāda, ka finanšu notikumi, sagatavojot finanšu pārskatus, ietver ieņēmumu saskaņošanu.

Neto ienākumos ietilpst visu veidu izdevumi, daži, par kuriem, iespējams, faktiski ir samaksāts, un citi, kurus grāmatveži var vienkārši izveidot (piemēram, nolietojums).

Turklāt uzņēmuma ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips nosaka procesu un laiku, pēc kura ieņēmumi tiek ierakstīti un atzīti kā postenis uzņēmuma finanšu pārskatos. Teorētiski ir vairāki laika punkti, kuros uzņēmumi varētu atzīt ieņēmumus. un izdevumu saskaņošana ar ieņēmumu laiku var radīt būtisku atšķirību starp OCF un neto ienākumiem.

Diemžēl nav iespējams vienkārši pateikt, ka viens skaitlis vienmēr ir lielāks vai mazāks par otru. Dažreiz OCF ir augstāks par tīro ienākumu (tāpat kā Amazon, kā parādīts iepriekš), un dažreiz tas ir pretēji.

Avots: amazon.com

Avots: amazon.com

Attēls: Finance's Advanced Modeling Course - Amazon Case Study.

Kā redzat iepriekš redzamajā ekrānuzņēmumā, starp abiem rādītājiem pastāv liela atšķirība, un Amazon pastāvīgi ir radījis vairāk OCF nekā tīrie ienākumi. Taisnības labad jāsaka, ka OCF neņem vērā kapitālizdevumus Kapitāla izdevumi Kapitāla izdevumi (īsi Capex) ir maksājums ar skaidru naudu vai kredītu, lai iegādātos preces vai pakalpojumus, kas kapitalizēti bilancē. Citiem vārdiem sakot, tie ir izdevumi, kas tiek kapitalizēti (t.i., nav iekļauti izdevumos tieši peļņas vai zaudējumu aprēķinā) un tiek uzskatīti par "ieguldījumiem". Analītiķi skata Capex (CapEx) vai PP&E pirkumus. Atskaitot CapEx Kā aprēķināt CapEx - formulu Šī rokasgrāmata parāda, kā aprēķināt CapEx, atvasinot CapEx formulu no ienākumu un bilances finanšu modelēšanai un analīzei. no OCF jūs nonākat brīvās naudas plūsmas brīvās naudas plūsmas (FCF) formulā. FCF formula = skaidra nauda no operācijām - kapitāla izdevumi. FCF parāda naudas plūsmas apjomu, ko uzņēmums rada pēc CapEx atskaitīšanas, kas ir vairāk salīdzināms ar tīro ienākumu.

Darbības naudas plūsma finanšu modelēšanā

Darbības naudas plūsmas aprēķināšana var būt viena no izaicinošākajām finanšu modelēšanas daļām. Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. programmā Excel. Tālāk ir sniegts piemērs tam, kā šī darbība izskatās izklājlapā.

Kā redzat ekrānuzņēmumā, ir dažādas korekcijas posteņos, kas nepieciešami, lai saskaņotu neto ienākumus ar neto naudu no pamatdarbības, kā arī pamatdarbības aktīvu un saistību izmaiņas. Finanšu modelī amortizācijas grafikam ir atsevišķas sadaļas Nolietojuma grafiks Finanšu modelēšanā ir nepieciešams nolietojuma grafiks, lai sasaistītu trīs finanšu pārskatus (ienākumus, bilanci, naudas plūsmu) programmā Excel un apgrozāmo līdzekļu grafiku Finanšu modelēšana Apgrozāmais kapitāls, kas pēc tam ievadiet modeļa naudas plūsmas pārskata sadaļu. Tālāk sniegtais piemērs ir ņemts no finanšu Amazon Case Study Course.

Attēls: Finance's Advanced Amazon Modeling Course.

Kā redzat iepriekš minētajā piemērā, darbības modeļu sadaļas modelēšanai ir nepieciešams daudz sīku datu, un daudziem no šiem rindu posteņiem finanšu modelī ir nepieciešami savi atbalsta grafiki.

Video skaidrojums par naudas plūsmas pārskatu

Tālāk ir sniegta īsa video apmācība, kurā paskaidrots, kā darbojas trīs naudas plūsmas pārskata sadaļas, tostarp pamatdarbības, ieguldījumu darbības un finansēšanas darbības.

Papildu resursi

Paldies, ka izlasījāt šo finanšu rokasgrāmatu par naudas plūsmas darbību. Finanses ir oficiālais globālais finanšu modelēšanas un vērtēšanas analītiķu (FMVA) sertifikāta nodrošinātājs. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari, kas ikvienu var pārveidot par pasaules klases finanšu analītiķi.

Lai turpinātu mācīties un turpināt savu karjeru, noderēs šie papildu finanšu resursi:

- Naudas plūsma no investīciju darbībām Naudas plūsma no investīciju darbībām Naudas plūsma no investīciju darbības ir uzņēmuma naudas plūsmas pārskata sadaļa, kurā parādīts, cik daudz naudas ir izmantots (vai no tā iegūts) ieguldījumu veikšanā noteiktā laika periodā. Ieguldīšanas darbības ietver ilgtermiņa aktīvu iegādi, uzņēmumu iegādi un ieguldījumus tirgojamos vērtspapīros

- Ienākumu un zaudējumu aprēķina ceļvedis Ienākumu un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā.

- Bilances rokasgrāmata Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls

- Finanšu modeļu veidi Finanšu modeļu veidi Visizplatītākie finanšu modeļu veidi ir: 3 pārskatu modelis, DCF modelis, M&A modelis, LBO modelis, budžeta modelis. Atklājiet 10 populārākos veidus