Efektīvā gada procentu likme (EAR) ir procentu likme, kas tiek koriģēta, lai saliktu salikto izaugsmes likmi. Saliktais pieauguma temps ir rādītājs, ko īpaši izmanto uzņēmējdarbībā un investīciju kontekstā, kas norāda pieauguma tempu vairākos laika periodos. Tas ir datu sērijas nemainīgas izaugsmes rādītājs. Salikta augšanas ātruma lielākā priekšrocība ir tā, ka rādītājā tiek ņemts vērā salikšanas efekts. noteiktā laika posmā. Vienkārši sakot, faktiskā gada procentu likme ir procentu likme Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā jāatspoguļo visi galvenie parāda rādītāji, kas uzņēmumam ir bilancē, un jāaprēķina procenti, reizinot to, ko ieguldītājs var nopelnīt (vai samaksāt) gada laikā, ņemot vērā salikšanu.

EAR var izmantot, lai novērtētu procentus, kas maksājami par aizdevumu vai jebkuru parādu, vai lai novērtētu ieņēmumus no ieguldījumiem, piemēram, garantētu ieguldījumu sertifikātu (GIC) vai krājkontu.

Efektīvā gada procentu likme ir pazīstama arī kā faktiskā procentu likme (EIR), gada ekvivalenta likme (AER) vai faktiskā likme. Salīdziniet to ar gada procentu likmi (GPL) Gada procentu likmi (GPL) Gada procentu likme (GPL) ir gada procentu likme, kas indivīdam jāmaksā par aizdevumu vai kuru tā saņem depozīta kontā. Galu galā GPL ir vienkāršs procentuālais termins, ko lieto, lai izteiktu skaitlisko summu, ko fiziska vai juridiska persona gadā maksā par privilēģiju aizņemties naudu. kas balstās uz vienkāršu procentu Vienkāršā procentu Vienkāršā procentu formula, definīcija un piemērs. Vienkāršā procentu likme ir procentu aprēķins, kurā netiek ņemta vērā salikšanas ietekme. Daudzos gadījumos procenti apvienojas ar katru noteikto aizdevuma periodu, bet vienkāršu procentu gadījumā - nē. Vienkāršo procentu aprēķins ir vienāds ar pamatsummu, kas reizināta ar procentu likmi, reizināta ar periodu skaitu. .

EAR formula ir sniegta zemāk:

Kur:

- i = Norādītā gada procentu likme

- n = Salikšanas periodu skaits

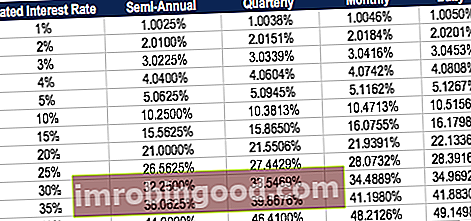

Efektīva gada likme, kuras pamatā ir salikšana

Zemāk esošajā tabulā parādīta faktiskās gada likmes starpība, mainoties salikšanas periodiem.

Tabula: Finanses par fiksētu ienākumu pamatiem

Piemēram, 1% norādītās procentu likmes EAR, kas apvienota katru ceturksni, ir 1,0038%.

Efektīvas gada likmes nozīme

Efektīvā gada procentu likme ir svarīgs instruments, kas ļauj novērtēt patieso ieguldījumu atdevi vai aizdevuma patieso procentu likmi.

Norādītā gada procentu likme un faktiskā procentu likme var ievērojami atšķirties salikšanas dēļ. Efektīvā procentu likme ir svarīga, lai noskaidrotu labāko aizdevumu vai noteiktu, kurš ieguldījums piedāvā visaugstāko atdevi. Iekšējā atdeves likme (IRR) Iekšējā atdeves norma (IRR) ir diskonta likme, kas projekta nulles pašreizējo vērtību (NPV) padara nulli. Citiem vārdiem sakot, tā ir paredzamā saliktā gada atdeves likme, kas tiks nopelnīta par projektu vai ieguldījumu.

Salikšanas gadījumā EAR vienmēr ir augstāka par noteikto gada procentu likmi.

EAR piemērs

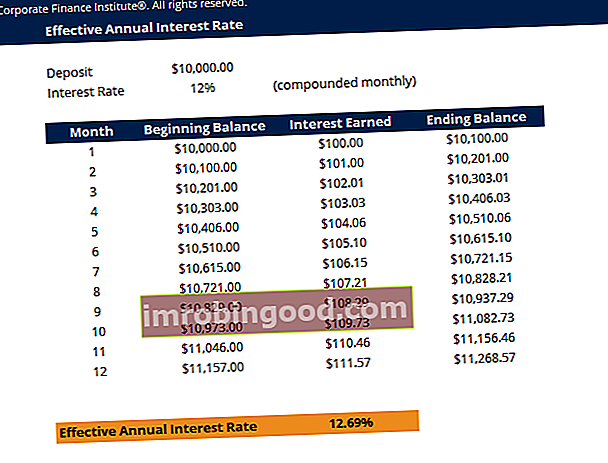

Piemēram, pieņemsim, ka banka piedāvā jūsu depozītu 10 000 ASV dolāru apmērā ar 12% norādīto procentu likmi mēnesī. Zemāk esošajā tabulā parādīts faktiskās gada procentu likmes jēdziens:

Tabula: Finanses par fiksētu ienākumu pamatiem

Tabula: Finanses par fiksētu ienākumu pamatiem

1. mēneša procenti: sākuma atlikums (10 000 USD) x procentu likme (12% / 12 = 1%) = 100 USD

2. mēneša procenti: sākuma bilance (10 100 USD) x procentu likme (12% / 12 = 1%) = 101 USD

Procentuālās izmaiņas no sākuma atlikuma (10 000 USD) uz beigu atlikumu (11 268 USD) ir (11 268 USD - 10 000 USD) / 10 000 USD = 0,12683 vai 12,683%, kas ir faktiskā gada procentu likme. Lai arī banka piedāvāja noteikt 12% procentu likmi, jūsu nauda pieauga par 12.683% ikmēneša salikšanas dēļ.

Efektīvā gada procentu likme ļauj noteikt patieso ieguldījumu atdevi (IA) IA formula (Ieguldījumu atdeve) Ieguldījumu atdeve (IA) ir finanšu koeficients, ko izmanto, lai aprēķinātu ieguldītāja gūto labumu attiecībā pret viņu ieguldījumu izmaksām. To visbiežāk mēra kā tīro ienākumu, dalītu ar sākotnējām ieguldījumu kapitāla izmaksām. Jo augstāka attiecība, jo lielāks nopelnītais labums. .

Lejupielādējiet bezmaksas veidni

Zemāk esošajā formā ievadiet savu vārdu un e-pasta adresi un lejupielādējiet iepriekš redzamo bezmaksas veidni!

Kā aprēķināt efektīvo procentu likmi?

Lai aprēķinātu faktisko procentu likmi, izmantojot EAR formulu, rīkojieties šādi:

1. Nosakiet noteikto procentu likmi

Norādītā procentu likme (saukta arī par gada procentu likmi vai nominālo likmi) parasti atrodama aizdevuma vai depozīta līguma virsrakstos. Piemērs: “Gada likme 36%, procenti tiek iekasēti katru mēnesi.”

2. Nosakiet salikšanas periodu skaitu

Salikšanas periodi parasti ir katru mēnesi vai ceturksni. Salikšanas periodi var būt 12 (12 mēneši gadā) un 4 ceturksnī (4 ceturkšņi gadā).

Jūsu zināšanai:

- Mēnesī = 12 salikšanas periodi

- Ceturkšņi = 4 salikšanas periodi

- Divreiz nedēļā = 26 salikšanas periodi

- Katru nedēļu = 52 salikšanas periodi

- Katru dienu = 365 salikšanas periodi

3. Lietojiet EAR formulu: EAR = (1+ i / n) n - 1

Kur:

- i = Norādītā procentu likme

- n = Salikšanas periodi

Piemērs

Lai aprēķinātu kredītkartes faktisko gada procentu likmi ar gada likmi 36% un procentiem, ko iekasē katru mēnesi:

1. Norādītā procentu likme: 36%

2. Salikšanas periodu skaits: 12

Tāpēc EAR = (1 + 0,36 / 12) ^ 12 - 1 = 0,4257 vai 42,57%.

Kāpēc bankas neizmanto efektīvo gada procentu likmi?

Kad bankas iekasē procentus, faktiskās gada procentu likmes vietā tiek izmantota norādītā procentu likme. Tas tiek darīts, lai patērētāji liktu uzskatīt, ka viņi maksā zemāku procentu likmi.

Piemēram, aizdevumam ar noteiktu procentu likmi 30%, kas tiek palielināta mēnesī, faktiskā gada procentu likme būtu 34,48%. Bankas parasti reklamēs noteikto procentu likmi 30%, nevis faktisko procentu likmi 34,48%.

Kad bankas maksā procentus par jūsu depozīta kontu, tiek reklamēts, ka EAR izskatās pievilcīgāka par norādīto procentu likmi.

Piemēram, noguldījumam ar noteiktu procentu likmi 10% mēnesī, faktiskā gada procentu likme būtu 10,47%. Bankas reklamēs faktisko gada procentu likmi 10,47%, nevis noteikto procentu likmi 10%.

Būtībā tie parāda, kura likme šķiet labvēlīgāka.

Saistītā lasīšana

Finanses ir pasaules mēroga finanšu modelēšanas kursu un finanšu analītiķu sertifikācijas nodrošinātāja. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari. Lai turpinātu attīstīt savu karjeru kā finanšu profesionālis, pārbaudiet šādus papildu finanšu resursus:

- Paredzētā atdeve Paredzamā atdeve Paredzētā ieguldījumu atdeve ir paredzamā iespējamās peļņas varbūtības sadalījuma vērtība, ko tā var sniegt ieguldītājiem. Ieguldījuma atdeve ir nezināms mainīgais, kuram ir dažādas vērtības, kas saistītas ar dažādām varbūtībām.

- Bāzes punkti Bāzes punkti (BPS) Bāzes punkti (BPS) ir parasti izmantotā metrika, lai novērtētu procentu likmju izmaiņas. Bāzes punkts ir viena simtdaļa no viena procenta. Skatiet piemērus. Šī metrika

- Kapitāla pieauguma ienesīgums Kapitāla pieauguma ienesīgums Kapitāla pieauguma ienesīgums (CGY) ir ieguldījuma vai vērtspapīra cenas pieaugums, kas izteikts procentos. Tā kā kapitāla pieauguma ienesīguma aprēķins ietver vērtspapīra tirgus cenu laika gaitā, to var izmantot, lai analizētu vērtspapīra tirgus cenas svārstības. Skatīt aprēķinu un piemēru

- Vidējās svērtās kapitāla izmaksas (WACC) WACC WACC ir uzņēmuma vidējās svērtās kapitāla izmaksas un atspoguļo tās jauktās kapitāla izmaksas, ieskaitot pašu kapitālu un parādu. WACC formula ir = (E / V x Re) + ((D / V x Rd) x (1-T)). Šī rokasgrāmata sniegs pārskatu par to, kas tas ir, kāpēc to lieto, kā to aprēķināt, kā arī nodrošina lejupielādējamu WACC kalkulatoru