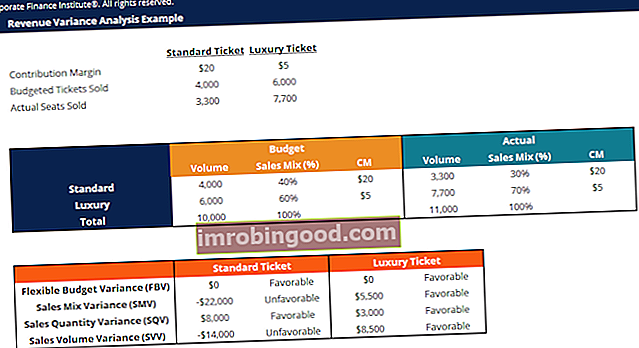

Dispersiju analīzi var apkopot kā analīzi par starpību starp plānotajiem un faktiskajiem skaitļiem. Visu noviržu summa dod priekšstatu par kopējo pārmērīgu sniegumu vai nepietiekamu sniegumu konkrētā pārskata periodā. Fiskālais gads (FY) Fiskālais gads (FY) ir 12 mēnešu vai 52 nedēļu laika posms, ko valdības un uzņēmumi izmanto grāmatvedības vajadzībām, lai formulētu gada finanšu pārskatus. Fiskālais gads (FY) ne vienmēr seko kalendārajam gadam. Tas var būt tāds periods kā 2009. gada 1. oktobris - 2010. gada 30. septembris. Katram atsevišķam postenim uzņēmumi novērtē tā labvēlību, salīdzinot faktiskās izmaksas. Fiksētās un mainīgās izmaksas Izmaksas var klasificēt vairākos veidos atkarībā no tā veida. Viena no populārākajām metodēm ir klasifikācija pēc fiksētajām un mainīgajām izmaksām. Fiksētās izmaksas nemainās, palielinoties / samazinoties ražošanas apjoma vienībām, savukārt mainīgās izmaksas ir atkarīgas tikai no nozares un standarta izmaksas nozarē. Piemēram, ja faktiskās izmaksas ir zemākas par izejvielu standarta izmaksām, pieņemot tādu pašu materiālu apjomu, tas novestu pie labvēlīgas cenu dispersijas (t.i., izmaksu ietaupījuma). Tomēr, ja standarta daudzums bija 10 000 materiāla gabalu un ražošanā bija nepieciešami 15 000 gabali, tā būtu nelabvēlīga daudzuma dispersija, jo tika izmantots vairāk materiālu, nekā paredzēts.

Uzziniet dispersiju analīzi soli pa solim finanšu budžeta un prognozēšanas kursā.

Dispersijas lomas analīze

Salīdzinot standartus ar faktiskajiem veiktspējas skaitļiem, atšķirība ir tā, ko mēs saucam par “dispersiju”. Tiek aprēķinātas gan materiālu, gan darbaspēka un mainīgo pieskaitāmo cenu un daudzuma atšķirības, un par tām ziņo vadībai. Tomēr ne visas novirzes ir svarīgas. Vadībai jāpievērš uzmanība tikai tiem, kas ir neparasti vai īpaši nozīmīgi. Bieži vien, analizējot šīs atšķirības, uzņēmumi var izmantot informāciju, lai identificētu problēmu, lai to varētu novērst vai vienkārši uzlabot uzņēmuma kopējo sniegumu.

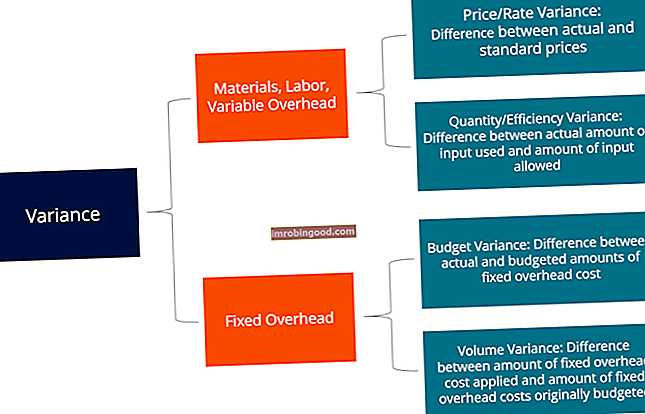

Dispersiju veidi

Kā minēts iepriekš, materiāli, darbs un mainīgās pieskaitāmās izmaksas sastāv no cenu un daudzuma / efektivitātes atšķirībām. Fiksētās pieskaitāmās izmaksas tomēr ietver apjoma dispersiju un budžeta dispersiju.

Uzziniet dispersiju analīzi soli pa solim finanšu budžeta un prognozēšanas kursā.

Kolonnu metode dispersijas analīzei

Aprēķinot dispersijas, vienkāršākais veids ir sekot kolonnu metodei un ievadīt visu attiecīgo informāciju. Šo metodi vislabāk var parādīt, izmantojot tālāk sniegto piemēru:

Uzņēmums XYZ ražo sīkrīkus. Produktiem pieskaita pieskaitāmās izmaksas, pamatojoties uz tiešajām darba stundām. Saucēja aktivitātes līmenis ir 4030 stundas. Uzņēmuma standarta izmaksu karte ir zemāk:

Tiešie materiāli: 6 gabali vienam sīkrīkam par 0,50 USD par gabalu

Tiešais darbs: 1,3 stundas vienam sīkrīkam - 8 USD stundā

Mainīgas ražošanas pieskaitāmās izmaksas: 1,3 stundas vienam sīkrīkam ar 4 ASV dolāriem stundā

Fiksētas ražošanas izmaksas: 1,3 stundas vienam sīkrīkam ar 6 ASV dolāriem stundā

Janvāra laikā uzņēmums ražoja 3000 sīkrīkus. Fiksēto pieskaitāmo izdevumu budžets bija 24 180 USD. Faktiski janvāra izmaksas bija šādas:

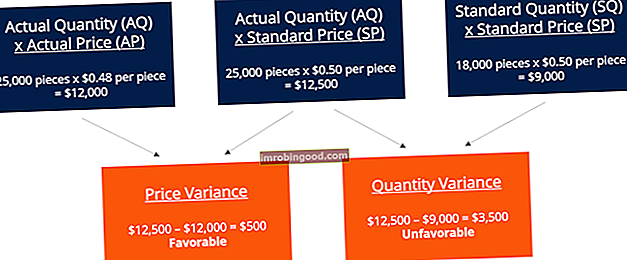

Tiešie materiāli: 25 000 vienību, kas nopirktas par cenu 0,48 USD par gabalu

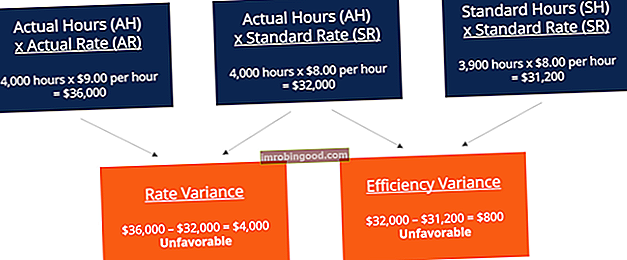

Tiešais darbs: nostrādātas 4 000 stundas par 36 000 USD

Mainīgas ražošanas pieskaitāmās izmaksas: faktiskās izmaksas bija 17 000 USD

Fiksētas ražošanas pieskaitāmās izmaksas: faktiskās izmaksas bija 25 000 USD

Materiālu dispersija

Saskaitot šos divus mainīgos kopā, mēs iegūstam kopējo dispersiju 3000 USD (nelabvēlīgi). Tas nozīmē, ka šī ir dispersija, kas vadībai būtu jāaplūko un jāmēģina uzlabot. Lai gan cenu atšķirības ir labvēlīgas, vadība var vēlēties apsvērt, kāpēc uzņēmumam ir nepieciešami vairāk materiālu nekā standarta 18 000 gab. Tas var notikt tāpēc, ka uzņēmums iegādājas materiālus ar defektiem vai ir problēmas / darbības traucējumi ar mašīnām.

Darba dispersija

Saskaitot abus mainīgos lielumus, mēs iegūstam kopējo dispersiju 4800 USD (nelabvēlīgi). Šī ir vēl viena dispersija, kas vadībai būtu jāaplūko. Vadībai būtu jārisina, kāpēc faktiskā darbaspēka cena ir par dolāru augstāka par standartu un kāpēc ražošanai nepieciešamas vēl 1000 stundas. To pašu kolonnu metodi var piemērot arī mainīgajām pieskaitāmajām izmaksām, un tā ir līdzīga darba formātam, jo šajā piemērā mainīgā pieskaitāmā summa tiek piemērota, pamatojoties uz darba stundām.

Uzziniet dispersiju analīzi soli pa solim finanšu budžeta un prognozēšanas kursā.

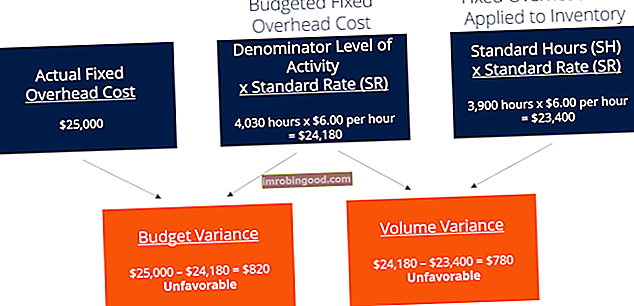

Fiksēta virs galvas dispersija

Pievienojot budžeta dispersiju un apjoma dispersiju, mēs iegūstam kopējo nelabvēlīgo dispersiju 1600 USD. Vēlreiz tas ir kaut kas, ko vadība varētu vēlēties aplūkot.

Lejupielādējiet bezmaksas veidni

Zemāk esošajā formā ievadiet savu vārdu un e-pasta adresi un lejupielādējiet bezmaksas veidni (no raksta augšdaļas) tūlīt!

Standartu loma dispersijas analīzē

Izmaksu uzskaitē standarts ir etalons vai “norma”, ko izmanto darbības novērtēšanā. Daudzās organizācijās tiek noteikti gan materiālu, gan darbaspēka un pieskaitāmo izmaksu un daudzuma standarti, kas nepieciešami preču ražošanai vai pakalpojumu sniegšanai. Daudzuma standarti norāda, cik daudz darbaspēka (t.i. stundās) vai materiālu (t.i., kilogramos) vajadzētu izmantot produkta vienības ražošanai, savukārt izmaksu standarti norāda, kādām jābūt faktiskajām darba stundas vai materiāla izmaksām. Standarti būtībā ir aprēķinātās cenas vai daudzumi, kas uzņēmumam radīsies.

Saistītā lasīšana

Finanses ir pasaules mēroga finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ™ FMVA® sertifikācijas nodrošinātāja. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma, kā arī vairākos citos kursos finanšu profesionāļiem. Lai palīdzētu jums virzīties uz priekšu, skatiet tālāk norādītos papildu finanšu resursus:

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Finanšu pārskatu normalizēšana Normalizācija Finanšu pārskatu normalizēšana ietver finanšu pārskatā vai rādītājā esošo vienreizējo izdevumu vai ieņēmumu koriģēšanu tā, lai tie atspoguļotu tikai uzņēmuma parastos darījumus. Finanšu pārskati bieži satur izdevumus, kas neveido uzņēmuma parasto uzņēmējdarbību

- Finanšu grāmatvedības teorija Finanšu grāmatvedības teorija Finanšu grāmatvedības teorija izskaidro grāmatvedības pamatojumu - kāpēc - kāpēc darījumi tiek ziņoti noteiktā veidā. Šī rokasgrāmata palīdzēs jums izprast galvenos finanšu grāmatvedības teorijas principus

- Ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips nosaka procesu un laiku, kādā ieņēmumi tiek ierakstīti un atzīti kā postenis uzņēmuma finanšu pārskatos. Teorētiski ir vairāki laika punkti, kuros uzņēmumi varētu atzīt ieņēmumus.