Mainīgās izmaksas ir izdevumi, kas mainās proporcionāli preču apjomam. Inventāra krājums ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajām un gatavajām precēm, kuras uzkrājis uzņēmums. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. vai pakalpojumus, ko uzņēmums ražo. Citiem vārdiem sakot, tās ir izmaksas, kas mainās atkarībā no aktivitātes apjoma. Izmaksas pieaug, palielinoties aktivitāšu apjomam, un samazinās, samazinoties aktivitāšu apjomam.

Visizplatītākās mainīgās izmaksas

- Tiešie materiāli

- Tiešais darbs

- Darījumu maksa

- Komisijas

- Komunālās izmaksas

- Atlīdzināmās darbaspēka kompensācijas un algu rokasgrāmatas darbam korporatīvo finanšu, investīciju banku, kapitāla izpētes, FP & A, grāmatvedības, komercbanku, FMVA absolventu,

Būtībā, ja izmaksas mainās atkarībā no darbības apjoma, tās ir mainīgas izmaksas.

Mainīgo izmaksu formula

Kopējās mainīgās izmaksas = kopējais produkcijas daudzums x mainīgās izmaksas uz vienu produkcijas vienību

Mainīgas un fiksētas izmaksas lēmumu pieņemšanā

Uzņēmumu izmaksas sastāv no nemainīgām un mainīgām izmaksām. Kā minēts iepriekš, mainīgie izdevumi nepaliek nemainīgi, mainoties ražošanas līmenim. No otras puses, fiksētās izmaksas ir izmaksas, kas paliek nemainīgas neatkarīgi no ražošanas līmeņa (piemēram, biroja īre). Biznesa lēmumu pieņemšanā ir svarīgi saprast, kuras izmaksas ir mainīgas un kuras ir nemainīgas.

Piemēram, Eimija ir ļoti noraizējusies par savu maizes ceptuvi, jo ieņēmumi no pārdošanas pārdošanas ieņēmumiem Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. ir mazākas par kopējām maiznīcas darbības izmaksām. Eimija lūdz jūsu viedokli par to, vai viņai būtu jāpārtrauc bizness. Turklāt Eimija jau ir apņēmusies maksāt par īri, elektrību un darbinieku algām vienu gadu. Tāpēc, pat ja bizness tiktu slēgts, Eimijai šīs izmaksas joprojām būtu jāsedz līdz gada beigām. Janvārī bizness uzrādīja ieņēmumus 3000 ASV dolāru apmērā, bet kopējās izmaksas bija 4000 ASV dolāru (tīrie zaudējumi bija 1000 ASV dolāri). Eimija lēš, ka februārim vajadzētu gūt līdzīgus ienākumus kā janvārī. Eimijas maiznīcas izmaksu saraksts ir šāds:

A. Janvāra nemainīgās izmaksas:

- Īre: 1000 USD

- Elektrība: 200 USD

- Darbinieku algas: 500 USD

Kopējās janvāra nemainīgās izmaksas: 1700 USD

B. Janvāra mainīgie izdevumi:

- Miltu, sviesta, cukura un piena izmaksas: 1800 USD

- Kopējās darbaspēka izmaksas: 500 USD

Kopējās janvāra mainīgās izmaksas: 2300 USD

Ja Eimija nezinātu, kuras izmaksas ir mainīgas vai nemainīgas, būtu grūtāk pieņemt atbilstošu lēmumu. Šajā gadījumā mēs varam redzēt, ka kopējās fiksētās izmaksas ir 1700 USD un mainīgie izdevumi ir 2300 USD.

Ja Eimija pārtrauks uzņēmējdarbību, Eimijai joprojām ir jāmaksā ikmēneša fiksētās izmaksas 1700 ASV dolāru apmērā. Ja Eimija turpinātu darboties, neskatoties uz naudas zaudēšanu, viņa zaudētu tikai 1000 USD mēnesī (3000 USD ieņēmumi - 4000 USD kopējās izmaksas). Tāpēc Eimija faktiski zaudētu vairāk naudas (1700 USD mēnesī), ja viņa pilnībā pārtrauc uzņēmējdarbību.

Šis piemērs ilustrē izmaksu lomu lēmumu pieņemšanā. Šajā gadījumā optimālais lēmums būtu Eimijai turpināt uzņēmējdarbību, vienlaikus meklējot veidus, kā samazināt mainīgos izdevumus, kas radušies ražošanas laikā. Ražoto preču pašizmaksa (COGM). Izgatavoto preču pašizmaksa, kas pazīstama arī kā COGM. vadības grāmatvedība, kas attiecas uz grafiku vai pārskatu, kas parāda uzņēmuma kopējās ražošanas izmaksas noteiktā laika periodā. (piemēram, noskaidrojiet, vai viņa var nodrošināt izejvielas par zemāku cenu).

Mainīgo izmaksu piemērs

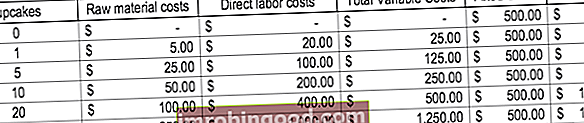

Apsvērsim maizes ceptuvi, kas ražo kūkas. Viena kūka cepšana izmaksā 5 ASV dolārus izejvielās un 20 ASV dolārus tiešajā darbā. Turklāt pastāv fiksētās izmaksas USD 500 (izmantotais aprīkojums). Lai ilustrētu koncepciju, skatiet zemāk esošo tabulu:

Ievērojiet, kā mainās izmaksas, jo tiek ražots vairāk cupcakes.

Lūzuma analīze

Mainīgajām izmaksām ir būtiska nozīme peļņas un zaudējumu aprēķinā. Nenoteiktības analīzi izmanto, lai noteiktu ieņēmumu summu vai pārdošanai nepieciešamās vienības, lai segtu kopējās izmaksas. Nodrošinājuma formulas formula ir šāda:

Lūzuma punkts vienībās = fiksētās izmaksas / (pārdošanas cena par vienību - mainīgās izmaksas par vienību)

Apsveriet šādu piemēru:

Eimija vēlas, lai jūs noteiktu minimālās preču vienības, kas viņai jāpārdod, lai katru mēnesi sasniegtu rentabilitāti. Maizes ceptuve pārdod tikai vienu priekšmetu: cupcakes. Maizes ceptuves vadīšanas nemainīgās izmaksas ir 1700 USD mēnesī, un mainīgās kūciņas ražošanas izmaksas ir 5 USD izejvielu un 20 USD tiešā darba. Turklāt Eimija pārdod cupcakes par pārdošanas cenu 30 USD.

Lai noteiktu rentabilitātes punktu vienībās:

Lūzuma punkts vienībās = 1700 USD / (30 USD - 25 USD) = 340 vienības

Tāpēc, lai Eimija varētu nopelnīt peļņu, viņai mēnesī būtu jāpārdod vismaz 340 kēksi.

Video izmaksu skaidrojums

Noskatieties šo īso videoklipu, lai ātri izprastu galvenos šajā ceļvedī ietvertos jēdzienus, tostarp mainīgās izmaksas, izplatītāko mainīgo izmaksu veidus, formulu un rentabilitātes analīzi.

Saistītie lasījumi

Finanses ir oficiālais globālā sertificētā banku un kredīta analītiķu (CBCA) ™ CBCA ™ sertifikāta nodrošinātājs. Sertificētā banku un kredītu analītiķu (CBCA) ™ akreditācija ir pasaules mēroga kredītanalītiķu standarts, kas aptver finanses, grāmatvedību, kredīta analīzi, naudas plūsmas analīzi. , derību modelēšana, aizdevuma atmaksa un citas darbības. sertifikācijas programma, kas izstrādāta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu resursi:

- Izmaksu struktūra Izmaksu struktūra Izmaksu struktūra attiecas uz uzņēmējdarbības izmaksu veidiem, un to parasti veido nemainīgas un mainīgas izmaksas. Fiksētās izmaksas nemainās

- Bilances posteņu prognozēšana Bilances rindas posteņu projicēšana Bilances rindas posteņu prognozēšana ietver apgrozāmā kapitāla, PP&E, parāda pamatkapitāla un neto ienākumu analīzi. Šajā rokasgrāmatā ir sadalīts, kā aprēķināt

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Izmaksu uzvedības analīze Izmaksu uzvedības analīze Izmaksu uzvedības analīze attiecas uz vadības mēģinājumiem saprast, kā mainās darbības izmaksas saistībā ar izmaiņām organizācijas darbības līmenī. Šīs izmaksas var ietvert tiešos materiālus, tiešo darbu un pieskaitāmās izmaksas, kas rodas, izstrādājot produktu.