Ja vēlaties karjeru grāmatvedībā Grāmatvedība Valsts grāmatvedības firmas sastāv no grāmatvežiem, kuru darbs ir uzņēmējdarbības, privātpersonu, valdību un bezpeļņas organizāciju apkalpošana, sagatavojot finanšu pārskatus, nodokļus, T konti var būt jūsu jaunākais labākais draugs. T konts ir individuālu kontu vizuāls attēlojums, kas izskatās kā “T”, padarot to tā, lai visus konta papildinājumus un atņemumus (debetus un kredītus) varētu viegli izsekot un vizuāli attēlot.

Katram atsevišķam kontam būs savs individuālais konts, kas izskatās šādi:

Attēls: Finanses grāmatvedības kursi.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Debeti un kredīti T kontiem

Kad lielākā daļa cilvēku dzird terminu debeti un kredīti, viņi domā par debetkartēm un kredītkartēm. Grāmatvedībā tomēr debeti un kredīti attiecas uz pilnīgi atšķirīgām lietām.

Debeti un kredīti ir vienkārši grāmatvedības žargons, kas meklējams simtiem gadu un kas joprojām tiek izmantots mūsdienu divkāršās grāmatvedības uzskaites sistēmā. Divkāršā ieraksta grāmatvedības sistēma nozīmē, ka katrs uzņēmuma veiktais darījums tiek reģistrēts vismaz divos kontos, kur viens konts saņem “debeta” ierakstu, bet otrs konts “kredīts”.

Šie ieraksti tiek ierakstīti kā žurnāla ieraksti. Žurnālu ierakstu ceļvedis. Žurnālu ieraksti ir grāmatvedības pamatelementi, sākot no pārskatu veidošanas līdz žurnālu ierakstu revīzijai (kas sastāv no debetiem un kredītiem). Bez pienācīgiem žurnālu ierakstiem uzņēmumu finanšu pārskati būtu neprecīzi un pilnīgs juceklis. uzņēmuma grāmatās.

Debeti un kredīti var nozīmēt vai nu palielināšanu, vai samazināšanos dažādiem kontiem, taču to T konta attēlojumi kreisās un labās pozīcijas ziņā izskatās vienādi attiecībā pret “T”.

Uzziniet vairāk finanšu bezmaksas grāmatvedības kursos.

T konti izskaidroti

Konta kreisā puse vienmēr ir debeta puse, un labā puse vienmēr ir kredīta puse, neatkarīgi no konta.

Dažādiem kontiem debets un kredīts var nozīmēt vai nu palielinājumu, vai samazinājumu, bet T kontā debets vienmēr ir kreisajā pusē un kredīts labajā pusē, pēc vienošanās.

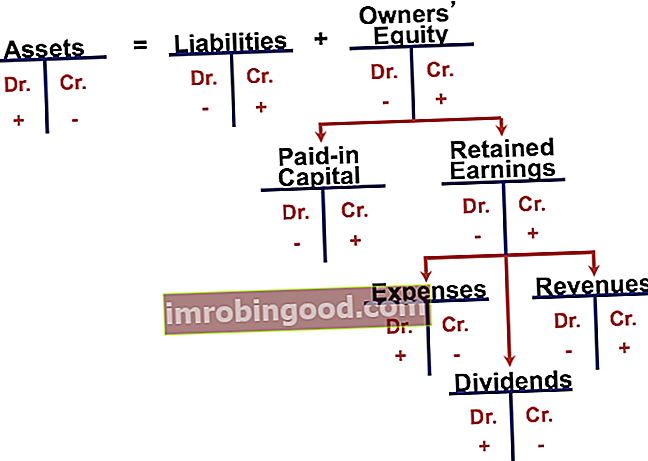

Apskatīsim padziļinātāk dažādu kontu T kontus, proti, aktīvus, saistības un pašu kapitālu, galvenos bilances komponentus Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls vai finanšu stāvokļa pārskats.

Aktīvu kontos, kas ietver naudu, debitoru parādi Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredīta pārdošanu, kuru klienti vēl nav pilnībā apmaksājuši, bilancē esošo apgrozāmo līdzekli. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. , krājumu krājumu krājums ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām uzņēmuma uzkrātām izejvielām, nepabeigtajām un gatavajām precēm. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. , PP&E PP&E (pamatlīdzekļi) PP&E (pamatlīdzekļi) ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodami bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē, kā arī citi, T konta kreisā puse (debeta puse) vienmēr ir konta palielinājums. Labā puse (kredīta puse) savukārt ir aktīvu konta samazinājums. Tomēr saistību un pašu kapitāla kontos debets vienmēr nozīmē konta samazinājumu, savukārt kredīti vienmēr nozīmē konta pieaugumu.

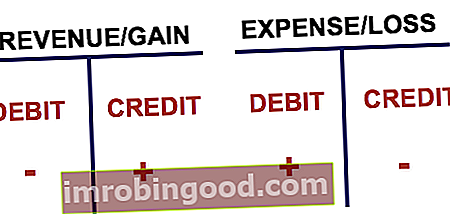

T ienākumu pārskata konti

T konti tiek izmantoti arī peļņas vai zaudējumu aprēķinā Ienākumu pārskats Ienākumu pārskats ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. arī ieņēmumi ir ieņēmumi ir visu preču un pakalpojumu pārdošanas vērtība, ko uzņēmums atzīst attiecīgajā periodā. Ieņēmumi (saukti arī par pārdošanu vai ienākumiem) veido uzņēmuma ienākumu pārskata sākumu un bieži tiek uzskatīti par uzņēmējdarbības augšējo līniju. , izdevumi, peļņa un zaudējumi.

Vēlreiz debeti no ieņēmumiem / ieguvumiem samazina kontu, bet kredīti palielina kontu. Tieši pretēji ir izdevumiem un zaudējumiem. Saliekot visus kontus, mēs varam pārbaudīt sekojošo.

Izmantojot T kontus, vairāku žurnālu ierakstu izsekošana noteiktā laika posmā kļūst daudz vienkāršāka. Katrs žurnāla ieraksts tiek ievietots attiecīgajos kontos pareizajā pusē ar pareizo summu.

Piemēram, ja uzņēmums emitēja pašu kapitāla akcijas Vidējā svērtā apgrozībā esošo akciju vidējā svērtā akciju vērtība attiecas uz uzņēmuma akciju skaitu, kas aprēķināts pēc korekcijas pamatkapitāla izmaiņām pārskata periodā. Vidējo svērto apgrozībā esošo akciju skaitu izmanto, aprēķinot metriku, piemēram, Peļņa uz akciju (EPS) uzņēmuma finanšu pārskatos par 500 000 ASV dolāriem. Žurnāla ierakstu veidotu Debets skaidrā naudā un Kredīts kopīgām akcijām Parastās akcijas tāda veida vērtspapīrs, kas pārstāv īpašumtiesības uz uzņēmumu. Ir arī citi termini - piemēram, parastā akcija, parastā akcija vai balsstiesīgā akcija -, kas ir līdzvērtīgi parastajām akcijām. .

T kontu video skaidrojums

Zemāk ir īss video, kas palīdzēs izskaidrot, kā tiek izmantoti T konti, lai ieņēmumu un izdevumu uzskaitē iekļautu ienākumu un zaudējumu aprēķinu. Uzziniet vairāk Finance bezmaksas grāmatvedības pamatu kursā.

Video: Finanses grāmatvedības kursi.

Vairāk resursu

Paldies, ka izlasījāt Finanšu paskaidrojumu par T kontiem. Finansēs mūsu misija ir palīdzēt jums virzīties uz priekšu jūsu karjerā. Mums ir daudz vairāk papildu resursu, kas palīdzēs jums kļūt par pasaules klases finanšu analītiķi FMVA® Certification. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J. P. Morgan un Ferrari.

Citi noderīgi finanšu resursi ietver:

- Žurnālu ieraksti Žurnālu ierakstu ceļvedis Žurnālu ieraksti ir grāmatvedības pamatelementi, sākot no atskaites līdz žurnāla ierakstu (kas sastāv no debetiem un kredītiem) auditēšanas. Bez pienācīgiem žurnālu ierakstiem uzņēmumu finanšu pārskati būtu neprecīzi un pilnīgs juceklis.

- Bilance Bilance Bilance ir viena no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls

- Peļņas vai zaudējumu aprēķins Ienākumu un zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā.

- Finanšu modelēšanas rokasgrāmata Bezmaksas finanšu modelēšanas rokasgrāmata Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.