Tirdzniecības daudzkārtņi ir finanšu metrikas veids, ko izmanto uzņēmuma novērtēšanā. Vērtējot uzņēmumu, visi paļaujas uz vispopulārāko vērtēšanas metodi, ti, diskontētās naudas plūsmas (DCF) diskontētās naudas plūsmas DCF formula Diskontētās naudas plūsmas DCF formula ir katra perioda naudas plūsmas summa, dalīta ar vienu plus diskonta likme paaugstināts līdz perioda # spēkam. Šajā rakstā DCF formula ir sadalīta vienkāršos vārdos ar piemēriem un aprēķina video. Formula tiek izmantota uzņēmējdarbības vērtības noteikšanai, taču pircējiem un baņķieriem ir obligāti jāpaskatās, kā tirgus uztver konkrētus akcijas tajā pašā nozarē ar līdzīga veida aktīviem, un tirgos. Šī iemesla dēļ tiek ņemti vērā “Tirdzniecības daudzkārtņi” un aprēķināts relatīvais vērtējums.

Tirdzniecības reizinātāji tiek izmantoti, lai saprastu, kā līdzīgus uzņēmumus vērtē akciju tirgus pamatkapitāla tirgus (ECM). Pamatkapitāla tirgus ir kapitāla tirgus apakškopa, kur finanšu iestādes un uzņēmumi mijiedarbojas ar tirdzniecības finanšu instrumentiem kā ieņēmumu, EBITDA reizinājums. , Peļņa uz akciju, EBIT utt. Salīdzināšanas pamatnosacījums ir tāds, ka viņi pieņem, ka akciju tirgi ir efektīvi.

Tirdzniecības reizinātājus sauc arī par “Peer Group Analysis”, “Public Market Multiples” un “Comparable Company Analysis Comparable Company Analysis” kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību.

Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

Piemērs:

Lai atrastu “Telecom Company vērtēšana Eiropā”, British Telecom, Vodafone, France Telecom, Telefonica un līdzīgu uzņēmumu tirdzniecības reizinājumi ir jāskata, jo tie pārstāv līdzīgu uzņēmējdarbības kombināciju un biznesa modelis Trading Multiples Trading Multiples ir veids finanšu rādītāju, ko izmanto uzņēmuma novērtēšanā. Vērtējot uzņēmumu, visi paļaujas uz vispopulārāko metodi.

Kā identificēt salīdzināmus uzņēmumus?

Lai uzzinātu salīdzināmus un līdzīgus uzņēmumus ar to, kas tiek vērtēts, jāiegūst tālāk norādītie parametri. Viens no ātrākajiem veidiem, kā apsvērt dažus uzņēmumus, ir paskatīties uz mērķa konkurentiem.

- Biznesa mikss

- Piedāvātie produkti un pakalpojumi

- Klientu tips

- Ģeogrāfiskā atrašanās vieta

- Izmērs

- Ieņēmumi

- Aktīvi

- EBITDA starpības

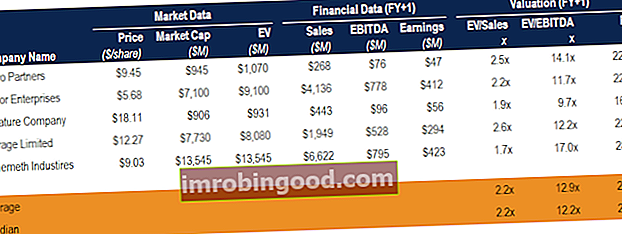

Piemērs:

Gadījumā, ja kāds vēlas novērtēt lielu tehnoloģiju uzņēmumu, kas atrodas ārpus ASV, iespējamie tirdzniecības reizinājumi tiks parādīti šādi: (dati ir 2017. gada septembrī)

| Uzņēmums | Tirgus ierobežojums (miljonos) | EV / ieņēmumi (FY1) | EV / EBITDA (FY1) |

|---|---|---|---|

| Alfabēts Inc. | $654,520 | 5,2x | 13,0x |

| Amazon | $469,931 | 2,6x | 24,6x |

| $499,580 | 11,8x | 19,3x | |

| Apple | $847,356 | 3,9x | 12,4x |

Dažādu daudzkārtņu analīze:

- EV / ieņēmumi Uzņēmuma vērtība (EV), lai ieņēmumus iegūtu vairākkārt, uzņēmuma vērtība (EV), lai iegūtu ieņēmumus vairākkārt, ir vērtēšanas metrika, ko izmanto, lai novērtētu uzņēmējdarbību, dalot uzņēmuma vērtību (pašu kapitāls plus parāds mīnus nauda) ar tā gada ieņēmumiem. Parasti izmanto EV to Revenue multiple - Tas ir viens no populārākajiem daudzkārtējiem, ko izmanto dažādās nozarēs, jo ir grūti manipulēt ar ieņēmumu rādītājiem. Šis vairākkārtējais kļūst nozīmīgs, jo īpaši, ja uzņēmumam ir negatīva EBITDA, jo vairākkārtējā EV / EBITDA nebūs būtiska. Sākotnējiem uzņēmumiem interneta un e-komercijas nozarē pirmajos gados EBITDA parasti būs negatīva. To sakot, EV / ieņēmumi ir slikts rādītājs, jo diviem uzņēmumiem ar vienādiem ieņēmumiem var būt liela atšķirība viņu darbībā, kas atspoguļojas viņu EBITDA. EV / ieņēmumi ir robežās no 1,0x līdz 3,0x.

- EV / EBITDA EV / EBITDA EV / EBITDA tiek izmantota vērtēšanā, lai salīdzinātu līdzīgu uzņēmumu vērtību, novērtējot to uzņēmuma vērtību (EV) ar EBITDA daudzkārtīgu salīdzinājumā ar vidējo. Šajā ceļvedī mēs sadalīsim EV / EBTIDA vairākus tā dažādos komponentos un palīdzēsim jums pakāpeniski to aprēķināt. - Šis ir viens no visbiežāk izmantotajiem reizinājumiem, un tas darbojas kā brīvo naudas plūsmu aizstājējs. EV / EBITDA bieži ir robežās no 6,0x līdz 15,0x.

- EV / EBIT EV / EBIT attiecība Uzņēmuma vērtības attiecība pret peļņu pirms procentiem un nodokļiem (EV / EBIT) ir metrika, ko izmanto, lai noteiktu, vai akciju cena ir pārāk augsta vai pārāk zema - EBIT iegūst pēc nolietojuma un amortizācijas korekcijas, jo tas atspoguļo reālo vērtību izdevumus un ņem vērā uzņēmuma aktīvu nolietojumu. Tiem uzņēmumiem, kas nav kapitāla ietilpīgi, piemēram, konsultāciju vai tehnoloģiju uzņēmumi, EBITDA un EBIT ir nedaudz tuvu, tāpēc tādi daudzkārtņi kā EV / EBITDA un EV / EBIT ir līdzīgi. Tā kā EBIT ir mazāks par EBITDA, vairākkārtējais ir lielāks un ir diapazonā no 10,0x līdz 20,0x.

- EV / ieguldītais kapitāls - Šis nav viens no populārākajiem reizinājumu aprēķināšanas veidiem, bet to joprojām izmanto kapitālietilpīgi uzņēmumi. Ieguldītais kapitāls nosaka potenciālos ienākumus, tomēr tas neņem vērā rentabilitātes atšķirības.

- P / E cenas peļņas koeficients Cenas un peļņas koeficients (P / E Ratio) ir saistība starp uzņēmuma akciju cenu un peļņu uz akciju. Tas ļauj investoriem labāk izprast uzņēmuma vērtību. P / E parāda tirgus cerības un ir cena, kas jums jāmaksā par pašreizējās (vai nākotnes) peļņas vienību - Šajā vērtēšanas metrikā tiek ņemta vērā cena skaitītājā un peļņa par akciju saucējā. P / E reizinājums ir līdzīgs pašu kapitāla vērtībai un tīrajam ienākumam, kur to dala ar pilnībā atšķaidītām akcijām. Šis vairāku diapazons svārstās no 12,0x līdz 30,0x.

- PEG attiecība PEG koeficients PEG koeficients ir uzņēmuma P / E koeficients, dalīts ar prognozēto peļņas pieaugumu (tātad "PEG"). Tas ir noderīgi, lai pielāgotu strauji augošus uzņēmumus. Šis koeficients koriģē tradicionālo P / E koeficientu, ņemot vērā peļņas uz akciju pieauguma tempu, kas gaidāms nākotnē. Piemēri un PEG ceļvedis - tas vienkārši ir P / E koeficients, dalīts ar EPS pieauguma ātrumu, un tas bieži ir robežās no 0,5 līdz 3,5 reizēm. Šīs metodes labākā daļa ir tā, ka tiek ņemtas vērā uzņēmuma izaugsmes perspektīvas, vienlaikus ņemot vērā tā izaugsmes tempu. Uzņēmumam izaugsmes posmā būs lielāka vērtība nekā uzņēmumam, kurš sasniedzis brieduma pakāpi.

Uzziniet vairāk mūsu rokasgrāmatā par salīdzināmas uzņēmuma analīzes veikšanu Salīdzināmas uzņēmuma analīzes veikšana kā veikt salīdzināmas uzņēmuma analīzes veikšanu. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai atvasinātu cita biznesa vērtību vai mūsu M&A precedentu darījumu precedentu darījumu analīzes rokasgrāmatu. Precedent darījumu analīze ir uzņēmuma novērtēšanas metode, kurā tiek izmantoti iepriekšējie M&A darījumi šodien novērtē salīdzināmu biznesu. Šo vērtēšanas metodi, ko parasti dēvē par “precedentiem”, izmanto, lai novērtētu visu biznesu kā daļu no apvienošanās / pārņemšanas, ko parasti sagatavo analītiķi.

Citi resursi

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Vairāku analīze Vairāku analīze Vairāku analīze ietver uzņēmuma novērtēšanu, izmantojot vairākus. Tas salīdzina uzņēmuma daudzkārtēju ar līdzīgu uzņēmumu.

- Tirgus riska prēmija Tirgus riska prēmija Tirgus riska prēmija ir papildu atdeve, ko ieguldītājs sagaida no riskanta tirgus portfeļa turēšanas bezriska aktīvu vietā.

- Uzņēmuma kopējā vērtība Uzņēmuma vērtība Uzņēmuma vērtība vai uzņēmuma vērtība ir visa uzņēmuma vērtība, kas vienāda ar tās pašu kapitāla vērtību, pieskaitot tīro parādu, kā arī jebkuras mazākuma līdzdalības daļu, ko izmanto vērtēšanā. Tajā tiek aplūkota visa tirgus vērtība, nevis tikai pašu kapitāla vērtība, tāpēc tiek iekļautas visas īpašumtiesības un aktīvu prasības gan no parāda, gan no pašu kapitāla.