Korporatīvā garantija ir oficiāla vēstule, kurā galvotājs Garantētājs Galvotājs ir trešā persona, kas maksā par parādu, ja aizņēmējs nokavē savus maksājumus. Parasti tie ir aizdevēja apdrošināšanas veids. kļūst atbildīgs par parāda maksājumu apstrādi vai uzņemas vispārēju atbildību par parāda atmaksu, ja parādnieks nepilda aizdevumu.

Kopsavilkums

- Korporatīvā garantija ir likumīga vienošanās starp aizņēmēju, aizdevēju un galvotāju, saskaņā ar kuru korporācija (piemēram, apdrošināšanas sabiedrība) uzņemas atbildību par aizņēmēja parāda atmaksu ar nosacījumu, ka tai draud bankrots.

- Personīgā garantija ir līdzīgs dokuments uzņēmuma garantijai. Galvenā atšķirība ir tā, ka galvotājs ir fiziska persona, kas uzņemas atbildību par aizdevuma atmaksas kārtošanu gadījumā, ja viņa uzņēmums bankrotē.

- Korporatīvā garantija var būt vai nu ierobežota, vai neierobežota.

Izpratne par uzņēmumu garantijām

Uzņēmuma garantijā ir iesaistītas šādas puses:

- Aizdevējs Aizdevējs Aizdevēju definē kā uzņēmējdarbību vai finanšu iestādi, kas piešķir kredītu uzņēmumiem un privātpersonām, sagaidot, ka visa summa: Uzņēmums, kas aizdod naudu

- Debitors: Uzņēmums, kas aizņemas līdzekļus

- Galvotājs: Fiziska persona, kas piekrīt būt atbildīga par aizdevuma atmaksu, ja parādniekam neizdodas atmaksāt aizdevumu

Uzņēmuma garantijā skaidri jānorāda šādi dati:

- Parādnieka vārds

- Informācija par galvotāju (piemēram, vārds, kontaktinformācija, adrese utt.)

- Aizdevēja informācija (piemēram, vārds, adrese)

- Paziņojums par visiem garantijas ierobežojumiem (piemēram, garantētāja atmaksātās maksimālās summas)

- Liecinieka paraksts (persona, kas nav tieši iesaistīta garantijā)

Ir svarīgi dokumentā vienmēr pārbaudīt galvotāja, aizdevēja un aizņēmēja juridiskos vārdus.

Korporatīvo garantiju veidi

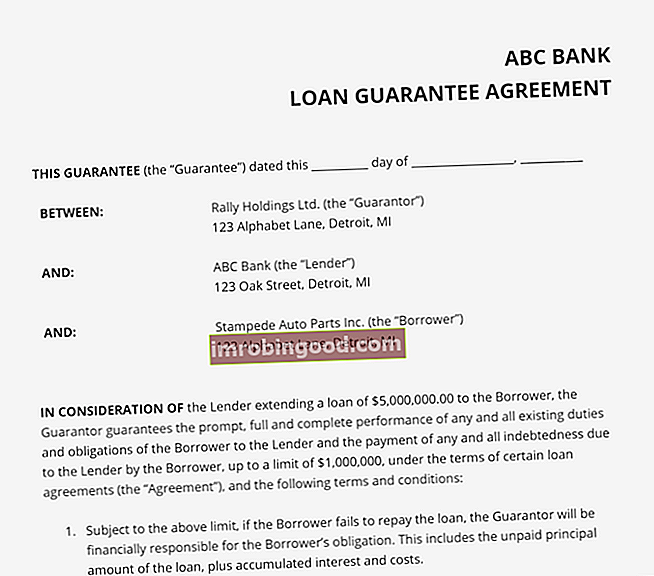

Korporatīvās garantijas var būt ierobežotas un neierobežotas. A ierobežota garantija nozīmē, ka galvotājs par aizņēmēja parādu būs atbildīgs tikai zināmā mērā. Piemēram, iepriekš redzamajā attēlā mēs varam redzēt, ka garantijas devējam ir jāmaksā ierobežojums 1 000 000 USD, ja parādnieks bankrotē. Bankrots Bankrots ir cilvēka vai personas, kas nav persona (uzņēmums) juridiskais statuss vai valsts aģentūra), kas nespēj atmaksāt kreditoriem nesamaksātos parādus. neskatoties uz to, tika aizņemti 5 000 000 USD.

Par neierobežota garantija, galvotāju neierobežo konkrēta atmaksājama naudas summa, un tāpēc viņam jāatmaksā visa bilance. Tātad neierobežotas korporatīvās garantijas gadījumā Rally Holdings būs jāsedz viss parāds, kuru saistības neizpildījis parādnieks, 5 000 000 000 ASV dolāru apmērā.

Korporatīvā garantija pret personīgo garantiju

Personīgā garantija ir personas juridisks solījums atmaksāt biznesam izsniegto parādu. Indivīds parasti ir izpilddirektors vai partneris.

Personisko garantiju būtība ir tāda, ka persona, kas parakstīja personīgā garantijas līgumu, kļūst atbildīga par jebkuru nenomaksāto parādu, ja uzņēmums bankrotē. Garantija nodrošina papildu aizsardzības līmeni parāda emitentam, kurš vēlas būt pārliecināts, ka aizdevums tiks atmaksāts.

Turklāt vadītāji var ieķīlāt savus aktīvus kā nodrošinājumu. Nodrošinājums Nodrošinājums ir aktīvs vai īpašums, ko fiziska vai juridiska persona piedāvā aizdevējam kā aizdevuma nodrošinājumu. To izmanto kā aizdevuma iegūšanas veidu, kas darbojas kā aizsardzība pret iespējamiem aizdevēja zaudējumiem, ja aizņēmējs nepilda savus maksājumus. un piekrīt atmaksāt parādu no saviem personīgajiem līdzekļiem saistību neizpildes gadījumā. Tādējādi aizdevējs varēs atgūt ieķīlāto aktīvu, ja aizņēmējs nespēs atmaksāt parādu.

Tātad galvenā atšķirība starp uzņēmuma garantiju un personīgo garantiju ir mēroga atšķirība. Runājot par korporatīvo garantiju, korporācija uzņemas galvotāja lomu, un aizņemto līdzekļu summa ir ievērojami lielāka, salīdzinot ar personīgo garantiju.

Papildu resursi

Finanses ir oficiālais globālā sertificētā banku un kredīta analītiķu (CBCA) ™ CBCA ™ sertifikāta nodrošinātājs. Sertificētā banku un kredītu analītiķu (CBCA) ™ akreditācija ir pasaules mēroga kredītanalītiķu standarts, kas aptver finanses, grāmatvedību, kredīta analīzi, naudas plūsmas analīzi. , derību modelēšana, aizdevuma atmaksa un citas darbības. sertifikācijas programma, kas izstrādāta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu resursi:

- Parāda pakti Parādu pakti Parāda derības ir ierobežojumi, kurus aizdevēji (kreditori, parādu turētāji, ieguldītāji) noslēdza kreditēšanas līgumus, lai ierobežotu aizņēmēja (parādnieka) rīcību.

- Starpkreditoru līgums Starpkreditoru līgums Starpkreditoru līgums, ko parasti dēvē par starpkreditora aktu, ir dokuments, kuru parakstījis viens vai vairāki kreditori, iepriekš nosakot, kā tiek atrisinātas viņu konkurējošās intereses un kā strādāt tandēmā, darbojoties savstarpējam aizņēmējam.

- Saistību vēstule Saistību vēstule Saistību vēstule ir oficiāla saistoša vienošanās starp aizdevēju un aizņēmēju. Tajā ir izklāstīti aizdevuma noteikumi un nosacījumi, kā arī iespējamā aizdevuma veids. Tas kalpo kā līgums, kas uzsāk oficiālu aizdevuma aizņemšanās procesu.

- Gaidīšanas maksa Gaidīšanas maksa Gaidīšanas maksa ir termins, ko banku nozarē lieto, lai apzīmētu summu, kuru aizņēmējs maksā aizdevējam, lai kompensētu aizdevēja apņemšanos aizdot līdzekļus. Aizņēmējs kompensē aizdevējam par aizdevuma garantēšanu noteiktā datumā nākotnē.