Piemērojamā federālā likme (AFR) ir procentu likme, kas attiecas uz personīgajiem aizdevumiem. Tā ir minimālā likme, kas piemērojama šādiem aizdevumiem saskaņā ar ASV likumiem. AFR tiek īstenots federālo nodokļu noteikumu veidā, kurus izpilda Iekšējo ieņēmumu dienests (IRS).

Piemērojamā federālā likme attiecas uz aizdevumiem, kuru procentu likme ir zemāka par nodokļa likmi, ja aizdevums citādi būtu ienākums. AFR svārstās starp īstermiņa, vidēja termiņa un ilgtermiņa aizdevumiem, un tā ir elastīga tirgus apstākļu un citu makroekonomisko faktoru dēļ. ASV Iekšējo ieņēmumu dienests (IRS) Kā izmantot vietni IRS.gov IRS.gov ir Amerikas Savienoto Valstu nodokļu iekasēšanas aģentūras Iekšējo ieņēmumu dienesta (IRS) oficiālā vietne. Vietni izmanto uzņēmumi, un likmes katru mēnesi tiek publicētas, un tās tiek publiskotas, lai kalpotu par etalonu aizdevējiem visā valstī.

Piemērojamās federālās likmes mērķis

Piemērojamās federālās likmes mērķis ir izvairīties no nodokļu maksāšanas par personas aizdevumu. IRS var uzskatīt personīgo aizdevumu par dāvanu, kas apliekama ar nodokli. Tādējādi aizņēmējam tiktu uzlikti nodokļi tā, it kā aizdevums būtu viņu ienākumu daļa. Tātad šāds aizdevums nevar būt bez procentiem.

Kredīti zem tirgus

Viens no veidiem, kā apmierināt procentu likmju prasības, varētu būt patiešām zemas procentu likmes piedāvāšana. Tas padarīs aizdevumu praktiski bez procentiem. Tajā tiek ieviesta minimālās likmes prasība. Jebkuru aizdevumu ar zemāku procentu likmi nekā atbilstošā AFR sauc par zemāka tirgus aizdevumu.

Atšķirība starp procentu likmi Procentu likme Procentu likme attiecas uz summu, ko aizdevējs iekasē aizņēmējam par jebkāda veida parādiem, parasti izteiktu procentos no pamatsummas. par zemāko likmi un AFR sauc par aprēķināto procentu. Ja aizdevējs nolemj avansēt aizdevumu ar zemāku likmi, tad viņam jāmaksā nodoklis par aprēķinātajiem procentiem, jo tie ir ienākumi, lai arī nav faktiskas naudas plūsmas.

Likmes

IRS katru mēnesi izlaiž dokumentu, kurā uzskaitīta piemērojamā federālā likme dažādiem apstākļiem. Galvenās likmes ir uzskaitītas, pamatojoties uz terminu un salikšanas biežumu. Citas likmes parasti tiek atvasinātas no šīm pamatlikmēm vai tās nosaka Valsts kases departaments. Šīs tabulas ir daļa no IRS dokumenta.

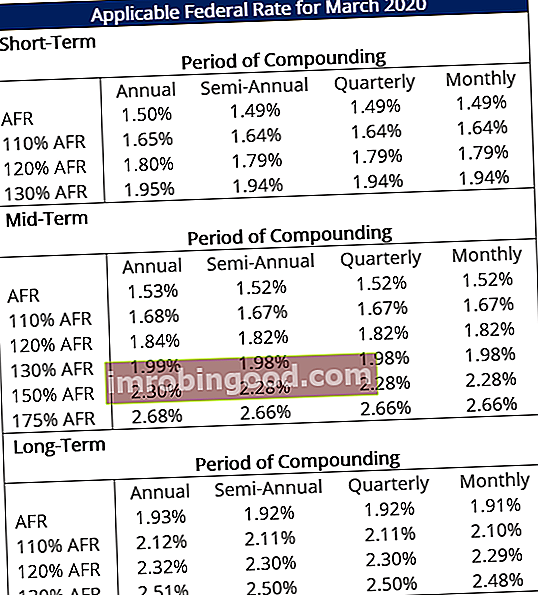

1. Galvenais AFR kārtējam mēnesim

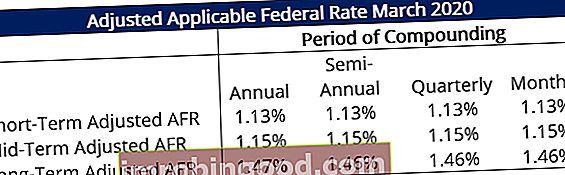

2. Pielāgotas likmes atbrīvojumiem no nodokļiem

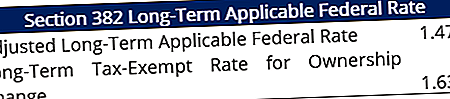

3. 382. pants Likmes

Likmes tiek noteiktas, izmantojot vēsturiskās pamatlikmes. Ilgtermiņa likme ir tāda pati kā koriģētā ilgtermiņa AFR, savukārt īpašumtiesību maiņas gadījumā likme ir pašreizējā un pēdējo divu mēnešu maksimālā koriģētā ilgtermiņa AFR.

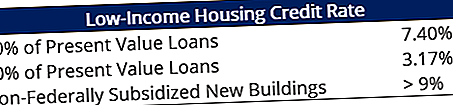

4. Mājokļa kredīta likmes ar zemiem ienākumiem

Likmes nosaka Valsts kases departaments.

5. Annuitu novērtēšanas likme

Likme ir 120% no gada vidēja termiņa AFR.

AFR aprēķins

AFR tiek aprēķināts un iestatīts katram mēnesim. IRS katru mēnesi izsniedz dokumentu, kurā uzskaitītas attiecīgās procentu likmes dažādiem turpmāk aprakstītajiem aizdevumu noteikumiem.

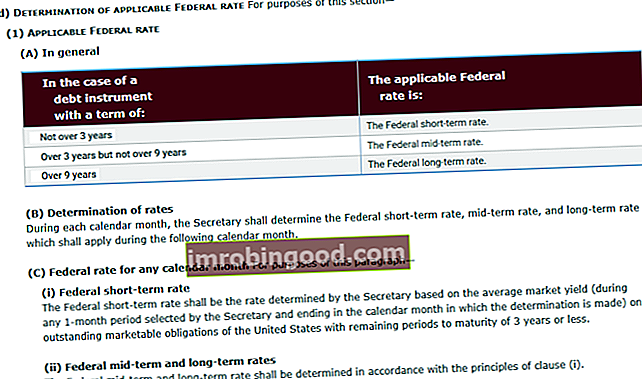

Atkarībā no aizdevuma termiņa ir trīs veidu likmes, un likmes tiek noteiktas, pamatojoties uz termiņu:

- Īstermiņa: mazāk nekā 3 gadi

- Vidēja termiņa: no 3 līdz 9 gadiem

- Ilgtermiņa: vairāk nekā 9 gadus

Likumu noteikšanas likums ir 26 U.S.C. § 1274 (d), kas ir Iekšējo ieņēmumu kodeksa daļa. Atbilstošā likuma daļa ir atveidota zemāk:

Vienkārši izsakoties, īstermiņa likme tiek noteikta kā vidējā peļņas norma no tirgojamā parāda. Tirgojami vērtspapīri Tirgojami vērtspapīri ir neierobežoti īstermiņa finanšu instrumenti, kas tiek emitēti vai nu kapitāla vērtspapīriem, vai publiski kotēta uzņēmuma parāda vērtspapīriem. Emitents uzņēmums šos instrumentus izveido tieši nolūkā piesaistīt līdzekļus, lai turpinātu finansēt uzņēmējdarbību un paplašināšanos. ar termiņu trīs gadi vai mazāk mēnesī pirms mēneša, kuram jāaprēķina likme. Ilgāka termiņa likmes tiek aprēķinātas līdzīgi.

Pārdošanas un nomāšanas kārtība un izņēmumi

Izīrēšana vai pārdošana - izpirkumnoma ir darījums, kurā aktīvu pārdod, pēc tam iznomā atpakaļ lietošanai. Šādiem darījumiem ir noteikums, ka jāpiemēro 110% no piemērojamās federālās likmes.

Ir arī izņēmumi AFR piemērošanai noteiktos darījumos. Daži no darījumiem ir uzskaitīti zemāk:

- Fermu pārdošana, ko veic privātpersonas vai mazie uzņēmumi Mazie un vidējie uzņēmumi (MVU) vai mazie un vidējie uzņēmumi visā pasaulē tiek definēti atšķirīgi. Valstī, kurā darbojas uzņēmums, vērtība ir mazāka par 1 000 000 USD

- Galveno vai primāro dzīvesvietu pārdošana

- Noteikta patentu pārdošana

- Publiski tirgots parāds

- Cita pārdošana, kā noteikts Iekšējo ieņēmumu kodeksā

Vairāk resursu

Finanses ir oficiālais globālā sertificētā banku un kredīta analītiķu (CBCA) ™ CBCA ™ sertifikāta nodrošinātājs. Sertificētā banku un kredītu analītiķu (CBCA) ™ akreditācija ir pasaules mēroga kredītanalītiķu standarts, kas aptver finanses, grāmatvedību, kredīta analīzi, naudas plūsmas analīzi. , derību modelēšana, aizdevuma atmaksa un citas darbības. sertifikācijas programma, kas izstrādāta, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu finanšu resursi:

- Federālo fondu likme Federālo fondu likme Amerikas Savienotajās Valstīs federālo fondu likme attiecas uz procentu likmi, kuru depozitāriju iestādes (piemēram, bankas un krājaizdevu sabiedrības) iekasē citām depozitāriju institūcijām par kapitāla aizdošanu uz nakti no to rezerves atlikumiem bez nodrošinājuma.

- Mainīgā procentu likme Mainīgā procentu likme Peldošā procentu likme attiecas uz mainīgu procentu likmi, kas mainās parāda saistību darbības laikā. Tas ir pretējs fiksētai likmei.

- LIBOR LIBOR LIBOR, kas ir Londonas starpbanku piedāvājuma likmes saīsinājums, attiecas uz procentu likmi, kuru Apvienotās Karalistes bankas iekasē no citām finanšu iestādēm par īstermiņa aizdevumu, kura termiņš ir no vienas dienas līdz 12 mēnešiem nākotnē. LIBOR darbojas kā īstermiņa procentu likmju salīdzinošā bāze

- Nakts likme Vienas nakts likme Vienas nakts likme attiecas uz procentu likmi, kuru depozitārija iestādes (piemēram, bankas vai krājaizdevu sabiedrības) viena otrai iekasē par aizdevumiem uz nakti. Ņemiet vērā, ka vienas dienas likmi dažādās valstīs sauc par kaut ko citu.