Peer-to-peer aizdevumi ir naudas tieša aizdošana privātpersonām vai uzņēmumiem bez oficiālas finanšu iestādes, kas piedalītos kā starpnieks Finanšu starpnieks. Finanšu starpnieks attiecas uz iestādi, kas darbojas kā starpnieks starp divām pusēm, lai atvieglotu finanšu darbību. darījums. Iestādes, kuras parasti sauc par finanšu starpniekiem, ir komercbankas, investīciju bankas, kopfondi un pensiju fondi. darījumā. P2P aizdevumi parasti tiek veikti, izmantojot tiešsaistes platformas, kas aizdevējus saskaņo ar potenciālajiem aizņēmējiem.

P2P aizdevumi piedāvā gan nodrošinātus, gan nenodrošinātus aizdevumus Pagaidu aizdevums Pagaidu aizdevums ir īstermiņa finansēšanas veids, ko izmanto, lai izpildītu pašreizējās saistības pirms pastāvīgas finansēšanas nodrošināšanas. Tas nodrošina tūlītēju naudas plūsmu, kad nepieciešams finansējums, bet tas vēl nav pieejams. Pagaidu aizdevumam ir samērā augstas procentu likmes, un tam jābūt nodrošinātam ar kāda veida nodrošinājumu. Tomēr lielākā daļa aizdevumu P2P kreditēšanā ir nenodrošināti personiskie aizdevumi. Nodrošinātie aizdevumi šai nozarei ir reti, un tos parasti nodrošina luksusa preces. Dažu unikālu īpašību dēļ vienādranga kreditēšana tiek uzskatīta par alternatīvu finansēšanas avotu.

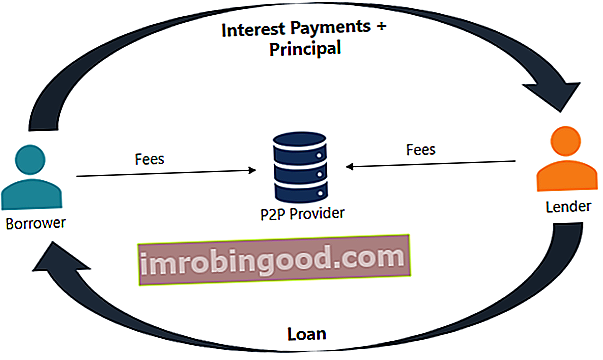

Kā darbojas vienādranga kreditēšana?

Vienādranga kreditēšana ir diezgan vienkāršs process. Visi darījumi tiek veikti, izmantojot specializētu tiešsaistes platformu. Tālāk norādītās darbības apraksta vispārējo P2P kreditēšanas procesu:

- Potenciālais aizņēmējs, kurš ir ieinteresēts saņemt aizdevumu, aizpilda tiešsaistes pieteikumu vienādranga kreditēšanas platformā.

- Platforma novērtē lietojumprogrammu un nosaka risku un kredītreitingu FICO rādītājs FICO rādītājs, plašāk pazīstams kā kredītreitings, ir trīsciparu skaitlis, ko izmanto, lai novērtētu, cik liela varbūtība, ka persona atmaksās kredītu, ja indivīds ir dota kredītkarte vai ja aizdevējs viņiem aizdod naudu. FICO rādītājus izmanto arī, lai palīdzētu noteikt procentu likmi jebkuram pretendenta izsniegtajam kredītam. Pēc tam pretendentam tiek noteikta atbilstoša procentu likme.

- Kad pieteikums ir apstiprināts, pieteikuma iesniedzējs saņem no investoriem pieejamās iespējas, pamatojoties uz viņa kredītreitingu un piešķirtajām procentu likmēm. Procentu likme Procentu likme attiecas uz summu, ko aizdevējs iekasē aizņēmējam par jebkāda veida parādiem, parasti izteiktu kā procentus no pamatsummas. .

- Pretendents var novērtēt piedāvātās iespējas un izvēlēties vienu no tām.

- Pretendents ir atbildīgs par periodisku (parasti ikmēneša) procentu maksājumu samaksu un pamatsummas atmaksu termiņa beigās.

Uzņēmums, kas uztur tiešsaistes platformu, par sniegtajiem pakalpojumiem iekasē maksu gan aizņēmējiem, gan investoriem.

Vienādranga kreditēšanas priekšrocības un trūkumi

Vienādranga aizdevumi sniedz dažas būtiskas priekšrocības gan aizņēmējiem, gan aizdevējiem:

- Augstāka atdeve ieguldītājiem: P2P aizdevumi parasti nodrošina ieguldītājiem lielāku atdevi salīdzinājumā ar citiem ieguldījumu veidiem.

- Pieejamāks finansējuma avots: Dažiem aizņēmējiem salīdzinošā kreditēšana ir pieejamāks finansējuma avots nekā parastie finanšu iestāžu aizdevumi. To var izraisīt aizņēmēja zemais kredītreitings vai netipiskais aizdevuma mērķis.

- Zemākas procentu likmes: P2P aizdevumiem parasti ir zemākas procentu likmes, jo lielāka konkurence starp aizdevējiem un zemākas sākuma maksas.

Neskatoties uz to, vienādranga kreditēšanai ir daži trūkumi:

- Kredītrisks: Peer-to-peer aizdevumi ir pakļauti lieliem kredītriskiem. Daudziem aizņēmējiem, kuri piesakās P2P aizdevumiem, ir zemi kredītreitingi, kas neļauj viņiem saņemt parasto aizdevumu bankā. Tāpēc aizdevējam būtu jāapzinās sava partnera saistību neizpildes varbūtība.

- Nav apdrošināšanas / valdības aizsardzības: Aizņēmēja saistību neizpildes gadījumā valdība nenodrošina aizdevējiem apdrošināšanu vai jebkādu aizsardzību.

- Tiesību akti: Dažās jurisdikcijās nav atļauts kreditēt vienādranga, un uzņēmumiem, kas sniedz šādus pakalpojumus, ir jāievēro ieguldījumu noteikumi. Tāpēc dažiem aizdevējiem vai aizdevējiem var nebūt pieejama vienādranga kreditēšana.

Vairāk resursu

Finanses piedāvā finanšu modelēšanas un vērtēšanas analītiķi (FMVA) ™ FMVA® sertifikāciju. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma tiem, kas vēlas virzīt savu karjeru uz nākamo līmeni. Lai uzzinātu vairāk par saistītajām tēmām, skatiet šādus bezmaksas finanšu resursus:

- Naudas kredīts Naudas kredīts Naudas kredīts (CC) ir īslaicīgs uzņēmuma finansēšanas avots. Citiem vārdiem sakot, naudas kredīts ir īstermiņa aizdevums, ko uzņēmumam izsniedz banka. Tas ļauj uzņēmumam izņemt naudu no bankas konta, neuzturot kredīta atlikumu.

- Parāda kapacitāte Parāda kapacitāte Parāda spēja attiecas uz kopējo parāda summu, kādu uzņēmumam var rasties un atmaksāt saskaņā ar parāda līguma noteikumiem.

- Kredīta pakts Kredīta pakts Kredīta pakts ir līgums, kurā tiek noteikti aizdevuma politikas noteikumi starp aizņēmēju un aizdevēju. Līgums dod aizdevējiem rīcības brīvību aizdevumu atmaksas nodrošināšanā, vienlaikus aizsargājot aizdevēju stāvokli. Tāpat, ņemot vērā noteikumu pārredzamību, aizņēmēji saņem skaidras cerības

- Priekšapmaksa Priekšapmaksa Priekšapmaksa ir jebkurš maksājums, kas veikts pirms tā oficiālā termiņa. Priekšapmaksu var veikt par precēm un pakalpojumiem vai parādu dzēšanai. Tos var iedalīt divās grupās: Pilnīga priekšapmaksa un Daļēja priekšapmaksa.