Naudas konvertēšanas cikls (CCC) ir metrika, kas parāda laiku, kas uzņēmumam nepieciešams, lai pārvērstu savus ieguldījumus krājumu inventarizācijas krājumos. Bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajiem produktiem un gatavās preces, kuras uzkrājis uzņēmums. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. skaidrā naudā. Konversijas cikla formula nosaka laiku, kas vajadzīgs dienās, lai uzņēmums pārvērstu savus resursu resursus naudā. Uzziniet vairāk finanšu finanšu analīzes pamatu kursā.

Skaidras naudas konvertēšanas cikla formula

Skaidras naudas konvertēšanas cikla formula ir šāda:

Skaidras naudas konvertēšanas cikls = DIO + DSO - DPO

Kur:

- DIO nozīmē Days Inventory Outstanding

- DSO apzīmē dienas pārdošanas izcilu

- DPO apzīmē neizmaksājamās dienas

Kas ir izcils dienu krājums (DIO)?

Dienas krājumu neizpildes dienas (DIO) Dienu krājumu neizpildīto dienu atlikušais krājums (DIO) ir vidējais dienu skaits, kurā uzņēmums glabā savus krājumus pirms to pārdošanas. Dienu atlikušo krājumu aprēķins parāda, cik ātri uzņēmums var pārvērst krājumus naudā. Tas ir likviditātes rādītājs, kā arī uzņēmuma darbības un finanšu efektivitātes rādītājs. ir dienu skaits, vidēji uzņēmumam ir nepieciešams pārvērst savu krājumu pārdošanā. Būtībā DIO ir vidējais dienu skaits, kad uzņēmums glabā savu krājumu pirms tā pārdošanas. Neapmaksāto dienu krājumu formula ir šāda:

Piemēram, uzņēmums A ziņoja par sākotnējo krājumu USD 1 000 un beigu krājumu par USD 3 000 fiskālajā gadā, kas beidzās 2018. gadā, ar pārdoto preču izmaksām USD 40 000. Uzņēmuma A DIO būtu:

Tāpēc šim uzņēmumam ir nepieciešamas aptuveni 18 dienas, lai pārvērstu savu krājumu pārdošanā.

Izcils pārdošanas laiks (DSO)

Dienu nesamaksāto dienu skaits (DSO) Dienu neizdevīgo pārdošanas dienu skaits (DSO) apzīmē vidējo dienu skaitu, kas nepieciešams, lai kredītpārdošanu pārvērstu skaidrā naudā, vai cik ilgs laiks uzņēmumam nepieciešams, lai savāktu debitoru parādus. DSO var aprēķināt, kopējo debitoru parādu noteiktā laika posmā dalot ar kopējo neto kredītu pārdošanas apjomu. ir dienu skaits, vidēji uzņēmumam nepieciešams debitoru parādu savākšana. Tāpēc DSO mēra vidējo dienu skaitu, kurā uzņēmums iekasē maksājumu pēc pārdošanas. Neapmaksāto pārdošanas dienu formula ir šāda:

Piemēram, uzņēmums A ziņoja par debitoru parādiem 4000 USD apmērā un debitoru parādiem par USD 6000 par fiskālo gadu, kas beidzās 2018. gadā, pārdodot kredītus USD 120 000 apmērā. Uzņēmuma A DSO būtu:

Tāpēc šim uzņēmumam ir nepieciešamas aptuveni 15 dienas, lai savāktu tipisku rēķinu.

Kas ir neapmaksājamās dienas (DPO)?

Neapmaksātās dienas (DPO) Neapmaksātās dienas Neapmaksātās nenomaksātās dienas (DPO) attiecas uz vidējo dienu skaitu, kas uzņēmumam nepieciešams, lai atmaksātu savus kreditoru parādus. Tāpēc neapmaksājamo dienu nenomaksātie rādītāji nosaka to, cik labi uzņēmums pārvalda savus kreditoru parādus. DPO 20 cilvēku nozīmē, ka vidēji uzņēmumam ir vajadzīgas 20 dienas, lai atmaksātu piegādātājiem. ir dienu skaits, vidēji uzņēmumam nepieciešams atmaksāt kreditoru parādus. Tāpēc DPO mēra vidējo dienu skaitu, kad uzņēmums apmaksā rēķinus no tirdzniecības kreditoriem, t.i., piegādātājiem. Neapmaksāto dienu formula ir šāda:

Piemēram, uzņēmums A norakstīja 1 000 USD sākuma kreditoru un 2 000 USD beigu kreditoru par fiskālo gadu, kas beidzās 2018. gadā, ar pārdoto preču izmaksām 40 000 USD. Uzņēmuma A DSO būtu:

Tāpēc šim uzņēmumam ir nepieciešamas aptuveni 13 dienas, lai apmaksātu rēķinus.

Uzziniet vairāk finanšu finanšu analīzes pamatu kursā.

Saliekot to kopā: skaidras naudas konvertēšanas cikls

Atgādinām, ka skaidras naudas konvertēšanas cikla formula = DIO + DSO - DPO. Kā mēs to interpretējam?

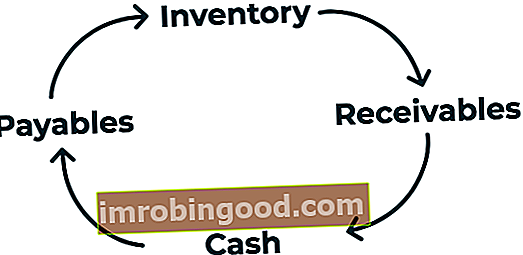

Mēs varam sadalīt naudas ciklu trīs dažādās daļās: (1) DIO, (2) DSO un (3) DPO. Pirmajā daļā, izmantojot atlikušo dienu krājumus, tiek noteikts, cik ilgi uzņēmumam būs nepieciešams pārdot savus krājumus. Otrajā daļā tiek izmantots laiks, kas nepārsniedz dienas pārdošanas apjomus, un nosaka laiku, kas vajadzīgs, lai savāktu skaidru naudu no šiem pārdošanas darījumiem.

Pēdējā daļa, izmantojot nesamaksātās dienas, mēra laiku, kas vajadzīgs, lai uzņēmums atmaksātu piegādātājus. Tāpēc naudas konvertācijas cikls ir cikls, kurā uzņēmums iegādājas krājumus, pārdod krājumus uz kredīta un savāc debitoru parādus un pārvērš tos skaidrā naudā.

Izmantojot DIO, DSO un DPO uzņēmumam A iepriekš, mēs konstatējam, ka mūsu naudas konvertēšanas cikls uzņēmumam A ir:

CCC = 18,25 + 15,20 - 13,69 = 19,76

Tāpēc A uzņēmumam nepieciešamas aptuveni 20 dienas, lai sākotnējais naudas ieguldījums krājumos atkal kļūtu par skaidru naudu.

Skaidras naudas konvertēšanas cikla interpretācija

Naudas konvertēšanas cikla formulas mērķis ir novērtēt, cik efektīvi uzņēmums pārvalda savu apgrozāmo kapitālu. Tāpat kā ar citiem naudas plūsmas aprēķiniem, jo īsāks ir naudas konvertācijas cikls, jo labāk uzņēmums spēj pārdot krājumus un atgūt skaidru naudu no šīs pārdošanas, maksājot piegādātājiem.

Skaidras naudas konvertēšanas cikls jāsalīdzina ar uzņēmumiem, kas darbojas tajā pašā nozarē un darbojas atbilstoši tendencei. Piemēram, uzņēmuma konversijas cikla mērīšana iepriekšējos gados var palīdzēt novērtēt, vai tā apgrozāmā kapitāla pārvaldība pasliktinās vai uzlabojas. Turklāt uzņēmuma cikla salīdzināšana ar konkurentiem var palīdzēt noteikt, vai uzņēmuma naudas konvertēšanas cikls ir “normāls”, salīdzinot ar nozares konkurentiem.

Saistītie lasījumi

Finanses piedāvā finanšu modelēšanas un vērtēšanas analītiķi (FMVA) ™ FMVA® sertifikāciju. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma tiem, kas vēlas virzīt savu karjeru uz nākamo līmeni. Lai turpinātu mācīties un virzīt savu karjeru, noderēs šādi finanšu resursi:

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Salīdzināma uzņēmuma analīze Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

- Finanšu modelēšanas rokasgrāmata Finanšu modelēšanas vadlīnijas

- Pārdošanas un savākšanas cikls Pārdošanas un savākšanas cikls Pārdošanas un savākšanas cikls, kas pazīstams arī kā ieņēmumu, debitoru un ieņēmumu (RRR) cikls, sastāv no dažādām darījumu klasēm. Darījumu pārdošanas un kvīšu klases ir tipiski žurnāla ieraksti, kas debetē debitoru parādus un kredīta pārdošanas ieņēmumus, kā arī debetē debitoru naudas un kredīta rēķinus.