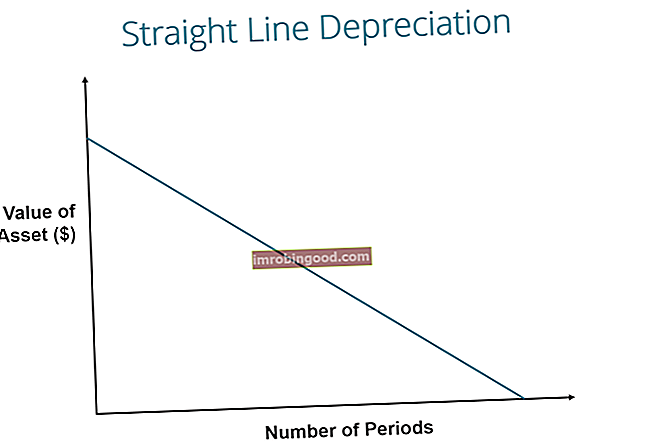

Izmantojot lineārās nolietojuma metodi, aktīva vērtība tiek vienmērīgi samazināta katrā periodā, līdz tā sasniedz glābšanas vērtību. Glābšanas vērtība Atliktā vērtība ir aplēstā summa, kuru aktīvs ir vērts tā lietderīgās lietošanas laika beigās. Atlikušo vērtību sauc arī par lūžņu vērtību vai atlikušo vērtību, un to izmanto, aprēķinot nolietojuma izdevumus. Vērtība ir atkarīga no tā, cik ilgi uzņēmums plāno izmantot aktīvu un cik aktīvi tas tiek izmantots. Piemēram, ja a. Tiešā nolietojums ir visbiežāk izmantotā un vienkāršā nolietojuma metode Nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada. pamatlīdzekļa izmaksu sadalei Aktīvu veidi Kopējie aktīvu veidi ietver apgrozāmos, ilgtermiņa, fiziskos, nemateriālos, darbojošos un nestrādājošos. Pareizi identificējot un. To aprēķina, vienkārši dalot aktīva izmaksas, atskaitot tā atlikušo vērtību, ar aktīva lietderīgās lietošanas laiku.

Attēls: Finanses bezmaksas grāmatvedības kurss.

Tiešās līnijas nolietojuma formula

Aktīva nolietojuma formula pēc līnijas ir šāda:

Kur:

Aktīva izmaksas ir aktīva iegādes cena

Atlikusī vērtība ir aktīva vērtība tā lietderīgās lietošanas laika beigās

Aktīva derīgais kalpošanas laiks apzīmē to periodu / gadu skaitu, kuros aktīvu paredzēts izmantot uzņēmumā

Turklāt lineārās nolietojuma likmi var aprēķināt šādi:

Kā aprēķināt tiešās līnijas nolietojumu

Taisnas līnijas aprēķināšanas darbības ir šādas:

- Nosakiet aktīva izmaksas.

- Lai iegūtu kopējo amortizējamo summu, no aktīva izmaksas atņemiet aplēsto aktīva glābšanas vērtību.

- Nosakiet aktīva lietderīgās lietošanas laiku.

- Daliet 2. soļa summu ar 3. solī iegūto skaitli, lai iegūtu gada nolietojuma nolietojuma grafiku Finanšu modelēšanā ir nepieciešams nolietojuma grafiks, lai programmā Excel saistītu trīs finanšu pārskatus (ienākumi, bilance, naudas plūsma). summa.

Taisnas līnijas piemērs

Uzņēmums A iegādājas mašīnu par 100 000 ASV dolāriem ar paredzamo glābšanas vērtību. Atglabāšanas vērtība. Atliktā vērtība ir aplēstā summa, kādu aktīvs ir vērts tā lietderīgās lietošanas laika beigās. Atlikušo vērtību sauc arī par lūžņu vērtību vai atlikušo vērtību, un to izmanto, aprēķinot nolietojuma izdevumus. Vērtība ir atkarīga no tā, cik ilgi uzņēmums plāno izmantot aktīvu un cik aktīvi tas tiek izmantots. Piemēram, ja tā ir 20 000 USD un lietderīgās lietošanas laiks ir 5 gadi.

Mašīnas nolietojumu taisnā līnijā aprēķina šādi:

- Aktīva izmaksas: 100 000 USD

- Aktīva izmaksas - Paredzamā glābšanas vērtība: 100 000 USD - 20 000 USD = 80 000 USD kopējās nolietojamās izmaksas

- Aktīva lietderīgās lietošanas laiks: 5 gadi

- Sadaliet soli (2) pa soli (3): 80 000 USD / 5 gadi = 16 000 USD gada nolietojuma summa

Tāpēc uzņēmums A 5 gadus gadā nolietotu mašīnu 16 000 USD apmērā.

Amortizācijas likmi var aprēķināt arī tad, ja ir zināma gada nolietojuma summa. Nolietojuma likme ir gada nolietojuma summa / kopējās nolietojamās izmaksas. Šajā gadījumā mašīnai ir lineārā nolietojuma likme 16 000 USD / 80 000 USD = 20%.

Ievērojiet, kā mašīnas uzskaites vērtība 5. gada beigās ir vienāda ar glābšanas vērtību. Aktīva lietderīgās lietošanas laikā aktīva vērtībai vajadzētu samazināties līdz tā atlikušajai vērtībai.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Citas nolietojuma metodes

Papildus nolietojumam taisnā līnijā ir arī citas nolietojuma aprēķināšanas metodes. Nolietojuma metodes. Visizplatītākie amortizācijas metožu veidi ir lineārā, divkāršā samazināšanās bilance, ražošanas vienības un gadu summas cipari. Aktīva nolietojuma aprēķināšanai ir dažādas formulas. Nolietojuma izdevumi tiek izmantoti grāmatvedībā, lai sadalītu pamatlīdzekļa izmaksas tā lietderīgās lietošanas laikā. aktīvu. Lai precīzāk atspoguļotu nolietojumu un aktīva pašreizējo vērtību, tiek izmantotas dažādas aktīvu nolietojuma metodes. Uzņēmums var izvēlēties izmantot vienu nolietojuma metodi, lai iegūtu nodokļu vai naudas plūsmas priekšrocības.

1. Divreiz samazināšanās bilances metode

Divkāršā samazināšanās bilances metode ir paātrinātas nolietojuma veids. Tas nozīmē, ka aktīvs tiks nolietots ātrāk nekā pēc lineārās metodes. Divreiz samazinoties bilances metodei, amortizācijas izdevumi aktīva ekspluatācijas sākumā ir lielāki, bet vēlāk - zemāki. Šo metodi izmanto ar aktīviem, kuru lietderīgās lietošanas sākumā tie ātri zaudē vērtību. Uzņēmums var arī izvēlēties izmantot šo metodi, ja tas viņiem piedāvā nodokļu vai naudas plūsmas priekšrocības.

2. Ražošanas metodes vienības

Ražošanas vienību metodes pamatā ir aktīva lietojums, darbība vai saražoto preču vienības. Tāpēc nolietojums būtu lielāks periodos, kad tas tiek lietots daudz, un mazāks periodos, kad tas ir maz lietots. Šo metodi var izmantot, lai nolietotu aktīvus, kur svarīgs faktors ir lietošanas atšķirības, piemēram, automašīnas, kuru pamatā ir nobrauktas jūdzes, vai kopētāji uz izgatavotām kopijām.

Video skaidrojums par to, kā darbojas nolietojums

Tālāk ir sniegta video pamācība, kurā paskaidrots, kā darbojas nolietojums un kā tas ietekmē uzņēmuma trīs finanšu pārskatus. Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti.

Video: Finanses grāmatvedības pamati.Tiešās līnijas nolietojuma praktiskums

Grāmatveži izmanto lineārās nolietojuma metodi, jo to ir visvieglāk aprēķināt un to var attiecināt uz visiem ilgtermiņa aktīviem. Tomēr taisnās līnijas metode precīzi neatspoguļo aktīva izmantošanas atšķirības un var nebūt vispiemērotākā vērtības aprēķināšanas metode dažiem nolietojamiem aktīviem.

Piemēram, straujas tehnoloģiskās attīstības dēļ lineārā nolietojuma metode var nebūt piemērota tādam aktīvam kā dators. Datoram būtu jāsaskaras ar lielākiem nolietojuma izdevumiem agrīnā lietošanas laikā un mazākiem nolietojuma izdevumiem vēlākos tā lietošanas periodos, pateicoties veco tehnoloģiju ātrai novecošanai. Būtu neprecīzi uzskatīt, ka datoram visā tā lietošanas laikā radīsies tādi paši amortizācijas izdevumi.

Saistītā lasīšana

Paldies, ka izlasījāt šo rokasgrāmatu par visizplatītāko nolietojuma veidu - taisnu līniju. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ sertifikāta nodrošinātājs. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari. Lai sagatavotos FMVA mācību programmai, noderēs šie papildu finanšu resursi:

- Nolietojuma izdevumi Nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada.

- Uzkrātais nolietojums Uzkrātais nolietojums Uzkrātais nolietojums ir kopējā nolietojuma izdevumu summa, kas piešķirta konkrētam aktīvam kopš aktīva nodošanas ekspluatācijā. Tas ir pret aktīvu konts - negatīvu aktīvu konts, kas kompensē atlikumu aktīvu kontā, ar kuru tas parasti ir saistīts.

- Ienākumu un zaudējumu aprēķina rindas elementu projicēšana Ienākuma pārskata rindas punktu projicēšana Mēs apspriežam dažādas peļņas vai zaudējumu aprēķina rindu posteņu projicēšanas metodes. Peļņas vai zaudējumu aprēķina rindas pozīciju projektēšana sākas ar pārdošanas ieņēmumiem, pēc tam ar izmaksām

- Pamatlīdzekļi (PP&E) PP&E (Pamatlīdzekļi) PP&E (Pamatlīdzekļi) ir viens no galvenajiem ilgtermiņa aktīviem, kas atrodams bilancē. PP&E ietekmē Capex, nolietojums un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma darbības un nākotnes izdevumu finanšu plānošanā un analīzē