Montekarlo simulācija ir statistikas metode, ko izmanto finanšu modelēšanā. Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. kur dažādu rezultātu iznākumu varbūtību nevar vienkārši atrisināt nejauša mainīgā iejaukšanās dēļ. Neatkarīgs mainīgais. Neatkarīgais mainīgais ir ievads, pieņēmums vai draiveris, kas tiek mainīts, lai novērtētu tā ietekmi uz atkarīgo mainīgo ( iznākums). . Lai sasniegtu skaitliskus rezultātus, simulācija balstās uz izlases paraugu atkārtošanu. To var izmantot, lai izprastu nenoteiktības un nejaušības ietekmi uz prognozēšanas modeļiem. Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. .

Pirmo reizi Montekarlo simulāciju 1940. gados izstrādāja Staņislavs Ulams. Ulams bija matemātiķis, kurš strādāja pie Manhetenas projekta. Sākotnēji metode tika iegūta, lai atrisinātu problēmu, nosakot vidējā attāluma neitronu pārvietošanos pa dažādiem materiāliem. Metode tika nosaukta pēc Montekarlo kazino Monako, jo Montekarlo simulācijām ir būtiska rezultātu nejaušība, kas ir izšķiroša tādām spēlēm kā rulete vai kauliņi.

Būtībā Montekarlo simulāciju var izmantot gandrīz visās varbūtības problēmās. Tas izskaidro, kāpēc to var izmantot dažādās jomās, tostarp statistikā, finansēs, inženierzinātnēs un zinātnē.

Montekarlo simulācijas teorija

Galvenās idejas, kas balstītas uz Montekarlo simulāciju, ir atkārtota nejauša mainīgā ievades izlases veida atlase un rezultātu apkopošana. Mainīgajam ar varbūtības raksturu tiek piešķirta nejauša vērtība. Pēc tam modeli aprēķina, pamatojoties uz nejaušo vērtību. Modeļa rezultāts tiek reģistrēts, un process tiek atkārtots. Parasti process tiek atkārtots simtiem vai tūkstošiem reižu. Kad simulācija ir pabeigta, rezultātus var aprēķināt vidēji, lai noteiktu aplēsto vērtību.

Pieteikšanās finansēs

Montekarlo simulācija piedāvā daudzus finanšu lietojumus. Visizplatītākais modeļa pielietojums finansēs ietver:

Iespēju novērtēšana

Monto Karlo simulācija parasti tiek izmantota akciju opciju cenu noteikšanā. Bāzes akciju cenas Kas ir akcijas? Fizisku personu, kurai pieder akcijas uzņēmumā, sauc par akcionāru un ir tiesīga pieprasīt daļu no uzņēmuma atlikušajiem aktīviem un peļņas (ja uzņēmums kādreiz tiktu likvidēts). Termini "akcijas", "akcijas" un "kapitāls" tiek lietoti savstarpēji aizstājami. tiek simulēti katram iespējamajam cenu ceļam, un katram ceļam tiek noteiktas opciju izmaksas. Pēc tam izmaksas tiek vidēji aprēķinātas un diskontētas līdz mūsdienām, kas nodrošina opcijas pašreizējo vērtību. Lai gan Montekarlo simulācija lieliski darbojas Eiropas stila opcijās, modeli ir grūtāk izmantot, lai novērtētu amerikāņu iespējas.

Portfeļa novērtēšana

Tiek imitēti faktori, kas ietekmē portfeļu vērtību, un tiek aprēķināta portfeļa vērtība. Tad tiek noteikta visu simulēto portfeļu vidējā vērtība un tiek novērota portfeļa vērtība.

Fiksēta ienākuma instrumentu un procentu likmju atvasinājumu novērtēšana

Galvenais nenoteiktības avots fiksēta ienākuma instrumentiem Fiksēta ienākuma vērtspapīri Fiksēta ienākuma vērtspapīri ir tāda veida parāda instrumenti, kas nodrošina atdevi regulāru vai fiksētu procentu maksājumu veidā, kā arī procentu likmju atvasinājumu atmaksa ir īsa procentu likme. Īsa likme tiek simulēta daudzas reizes, un obligācijas vai atvasinājuma cena tiek noteikta katrai simulētajai likmei. Pēc tam iegūtās likmes tiek vidēji aprēķinātas, un, izmantojot šo likmi, tiek noteikta obligācijas pašreizējā vērtība.

Projekta finansēšana un reālo iespēju analīze: Montekarlo simulācija ļauj finanšu analītiķiem konstruēt stohastiskus modeļus, lai novērtētu projekta neto pašreizējo vērtību (NPV) Neto pašreizējo vērtību (NPV) Neto pašreizējo vērtību (NPV) ir visu nākotnes naudas plūsmu vērtība (pozitīva un negatīvs) visā ieguldījuma dzīves laikā, kas ir diskontēts līdz mūsdienām. NPV analīze ir iekšējās vērtēšanas forma, un to plaši izmanto finanšu un grāmatvedības uzskaitē, lai noteiktu uzņēmējdarbības vērtību, ieguldījumu drošību,.

Finanšu modelēšana

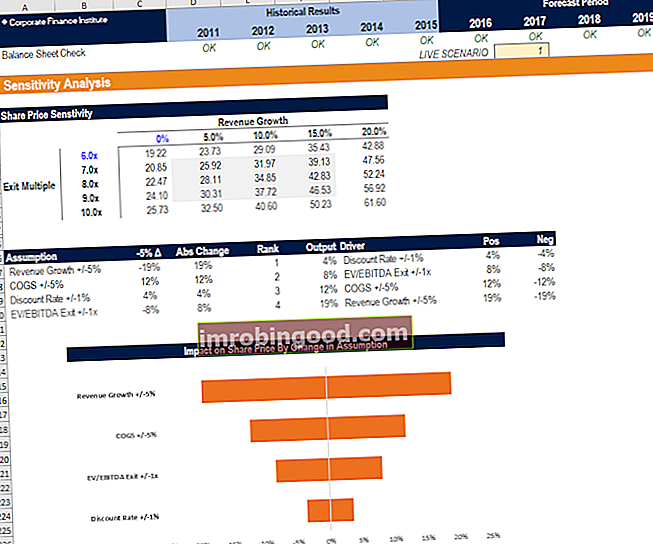

Veicot jutīguma analīzi, kas ir jutīguma analīze? Jutīguma analīze ir rīks, ko izmanto finanšu modelēšanā, lai analizētu, kā neatkarīgo mainīgo kopas dažādās vērtības ietekmē atkarīgo mainīgo finanšu modelēšanā, to var izdarīt, izmantojot Montekarlo simulāciju programmā Excel. Analīze tiek veikta, lai pārbaudītu ietekmi uz neto pašreizējo vērtību (NPV) Neto pašreizējo vērtību (NPV) Neto pašreizējā vērtība (NPV) ir visu nākotnes naudas plūsmu vērtība (pozitīva un negatīva) visā ieguldījuma darbības laikā, kas diskontēta ar tagadne. NPV analīze ir iekšējās vērtēšanas forma, un to plaši izmanto finansēs un grāmatvedībā, lai noteiktu uzņēmējdarbības vērtību, ieguldījumu drošību un uzņēmējdarbību, mainoties pamatpieņēmumiem un mainīgajiem lielumiem.

Attēls: Finanses jutīguma analīzes kurss

Saistītie lasījumi

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. . Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu finanšu resursi:

- Galvas un plecu zīmējums Galvas un plecu zīmējums - tehniskā analīze Galva un pleci ir modelis, ko parasti novēro tirdzniecības diagrammās. Galvas un plecu modelis ir prognozējošs diagrammas veidojums, kas parasti norāda uz tendences maiņu, kad tirgus veic pāreju no bullish uz bullish vai otrādi.

- McClellan oscilators McClellan oscilators - tehniskā analīze McClellan oscilators ir sava veida impulsa oscilators. McClellan oscilatoru aprēķina, izmantojot eksponenciālos slīdošos vidējos rādītājus, un tas ir paredzēts, lai norādītu cenu kustības stiprumu vai vājumu, nevis tās virzienu.

- Tirdzniecības mehānismi Tirdzniecības mehānismi Tirdzniecības mehānismi attiecas uz dažādām aktīvu tirdzniecības metodēm. Divi galvenie tirdzniecības mehānismu veidi ir kotēšanas un rīkojumu vadīti tirdzniecības mehānismi

- Trijstūra modeļi - tehniskā analīze Trijstūra modeļi - tehniskā analīze Trijstūra modeļi ir izplatīti diagrammu modeļi, kas jāzina katram tirgotājam. Trīsstūra modeļi ir svarīgi, jo tie palīdz norādīt uz bullish vai bearish tirgus turpināšanos. Viņi var arī palīdzēt tirgotājam pamanīt tirgus maiņu.