Peļņas vai zaudējumu aprēķins ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus Peļņas un zaudējumu aprēķins (P&L) Peļņas un zaudējumu aprēķins (P&L) vai peļņas vai zaudējumu aprēķins vai darbības pārskats ir finanšu pārskats, kurā sniegts uzņēmuma ieņēmumi, izdevumi un peļņa / zaudējumi noteiktā laika periodā. P&L paziņojums parāda uzņēmuma spēju ģenerēt pārdošanas apjomus, pārvaldīt izdevumus un radīt peļņu. noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības.

Peļņas vai zaudējumu aprēķins ir viens no trim pārskatiem. Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie paziņojumi tiek sarežģīti izmantoti gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli.), Kā arī grāmatvedībā. . Pārskatā konsekventi un loģiski tiek parādīti uzņēmuma ieņēmumi, izmaksas, bruto peļņa, pārdošanas un administratīvie izdevumi, citi izdevumi un ienākumi, samaksātie nodokļi un tīrā peļņa.

Attēls: Finance’s Free Accounting Fundamentals Course.

Paziņojums ir sadalīts laika periodos, kas loģiski seko uzņēmuma darbībai. Visizplatītākais periodiskais dalījums ir ikmēneša (iekšējiem ziņojumiem), lai gan daži uzņēmumi var izmantot trīspadsmit periodu ciklu. Šie periodiskie pārskati tiek apkopoti ceturkšņa un gada rezultātu kopējās vērtībās.

Šis paziņojums ir lieliska vieta, kur sākt finanšu modeli. Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. , jo tas prasa vismazāko informācijas daudzumu no bilances un naudas plūsmas pārskata. Tādējādi, runājot par informāciju, peļņas vai zaudējumu aprēķins ir priekštecis pārējiem diviem pamata paziņojumiem.

Attēls: Finanses finanšu modelēšanas kursi.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Ienākuma deklarācijas sastāvdaļas

Peļņas vai zaudējumu aprēķinā var būt nelielas atšķirības starp dažādiem uzņēmumiem, jo izdevumi un ienākumi būs atkarīgi no veiktās darbības veida vai uzņēmējdarbības. Tomēr ir vairāki vispārīgi rindu posteņi, kurus parasti redz jebkurā ienākumu pārskatā.

Visizplatītākie ienākumu pārskata posteņi ietver:

Ieņēmumi / pārdošana

Pārdošanas ieņēmumi Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. ir uzņēmuma ieņēmumi no pārdošanas vai pakalpojumiem, kas parādīti pārskata augšdaļā. Šī vērtība būs bruto izmaksas, kas saistītas ar pārdoto preču izveidošanu vai pakalpojumu sniegšanu. Dažiem uzņēmumiem ir vairākas ieņēmumu plūsmas. Ieņēmumu plūsmas. Ieņēmumu plūsmas ir dažādi avoti, no kuriem uzņēmums nopelna naudu no preču pārdošanas vai pakalpojumu sniegšanas. Ieņēmumu veidi, kurus uzņēmums reģistrē savos kontos, ir atkarīgi no uzņēmuma veikto darbību veidiem. Skatiet kategorijas un piemērus, kas tiek pievienoti kopējo ieņēmumu rindai.

Pārdoto preču izmaksas (COGS)

Pārdoto preču izmaksas (COGS) ir rindas postenis, kurā tiek apkopotas tiešās izmaksas, kas saistītas ar produktu pārdošanu, lai gūtu ieņēmumus. Šo uzņēmumu var saukt arī par pārdošanas izmaksām, ja uzņēmums ir pakalpojumu uzņēmums. Tiešās izmaksas var ietvert darbaspēku, detaļas, materiālus un citu izdevumu, piemēram, nolietojuma, sadalījumu (skat. Nolietojuma skaidrojumu zemāk).

Bruto peļņa

Bruto peļņa Bruto peļņa Bruto peļņa ir tiešā peļņa, kas paliek pāri pēc pārdošanas ieņēmumu vai "pārdošanas izmaksu" atskaitīšanas no pārdošanas ieņēmumiem. To izmanto, lai aprēķinātu bruto peļņas normu, un tas ir sākotnējais peļņas rādītājs, kas norādīts uzņēmuma ienākumu pārskatā. Bruto peļņa tiek aprēķināta pirms pamatdarbības peļņas vai neto peļņas. Bruto peļņu aprēķina, no pārdošanas ieņēmumiem atņemot pārdoto preču izmaksas (vai pārdošanas izmaksas).

Mārketinga, reklāmas un veicināšanas izdevumi

Lielākajai daļai uzņēmumu ir daži izdevumi, kas saistīti ar preču un / vai pakalpojumu pārdošanu. Mārketinga, reklāmas un veicināšanas izdevumi bieži tiek sagrupēti, jo tie ir līdzīgi izdevumi, visi saistīti ar pārdošanu.

Vispārējie un administratīvie (G&A) izdevumi

SG&A izdevumi SG&A SG&A ietver visus ar ražošanu nesaistītos izdevumus, kas uzņēmumam radušies attiecīgajā periodā. Tas ietver tādus izdevumus kā noma, reklāma, mārketings, grāmatvedība, tiesvedība, ceļošana, ēdināšana, vadības algas, prēmijas un citi. Reizēm tas var ietvert arī amortizācijas izdevumus, ieskaitot pārdošanas, vispārējās un administratīvās sadaļas, kas satur visas citas netiešās izmaksas, kas saistītas ar uzņēmējdarbības vadīšanu. Tas ietver algas un algas, īres un biroja izdevumus, apdrošināšanu, ceļa izdevumus un dažreiz nolietojumu un amortizāciju, kā arī citus darbības izdevumus. Uzņēmumi tomēr var izvēlēties atsevišķi nodalīt amortizāciju un amortizāciju.

EBITDA

EBITDA EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa, pirms tiek veikts kāds no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri, kaut arī nav visos ienākumu pārskatos, apzīmē peļņu pirms procentiem, nodokļiem, nolietojumu un amortizāciju. To aprēķina, no bruto peļņas atņemot PVA izmaksas (izņemot amortizāciju un nolietojumu).

Amortizācijas un amortizācijas izdevumi

Nolietojums Nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada. un amortizācija ir bezskaidras naudas bezskaidras naudas izdevumi Bezskaidras naudas izdevumi tiek uzrādīti peļņas vai zaudējumu aprēķinā, jo grāmatvedības principi prasa tos reģistrēt, neraugoties uz to, ka par tiem faktiski nav samaksāts. izdevumi, ko grāmatveži rada, lai sadalītu pamatlīdzekļu, piemēram, pamatlīdzekļu, izmaksas (PP&E PP&E (pamatlīdzekļi) PP&E (pamatlīdzekļi), ir viens no pamatlīdzekļiem PP&E ietekmē Capex, amortizācija un pamatlīdzekļu iegāde / izvietošana. Šiem aktīviem ir galvenā loma uzņēmuma finanšu plānošanā un analīzē un nākotnes izdevumos.

Pamatdarbības ienākumi (vai EBIT)

Pamatdarbības ienākumi atspoguļo nopelnīto no parastās uzņēmējdarbības. Citiem vārdiem sakot, tā ir peļņa, pirms no ieņēmumiem tiek atņemti ienākumi, kas nav saistīti ar darbību, izdevumi, procenti vai nodokļi. EBIT EBIT Guide EBIT apzīmē peļņu pirms procentiem un nodokļiem un ir viena no pēdējām starpsummām peļņas vai zaudējumu aprēķinā pirms neto ienākumiem. EBIT dažkārt dēvē arī par pamatdarbības ienākumiem, un to sauc par to, jo to nosaka, no pārdošanas ieņēmumiem atskaitot visus darbības izdevumus (ražošanas un neražošanas izdevumus). ir termins, ko parasti lieto finansēs un apzīmē peļņu pirms procentiem un nodokļiem.

Interese

Procentu izdevumi Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā vajadzētu izklāstīt visus galvenos parāda veidus, kas uzņēmumam ir bilancē, un aprēķināt procentus, reizinot. Uzņēmumiem ir ierasts sadalīt procentu izdevumus un procentu ienākumus kā atsevišķu pozīciju peļņas vai zaudējumu aprēķinā. Tas tiek darīts, lai saskaņotu starpību starp EBIT un EBT. Procentu izdevumus nosaka parādu grafiks. Parādu grafiks Parādu grafiks nosaka visu uzņēmumam esošo parādu grafikā, pamatojoties uz tā termiņu un procentu likmi. Finanšu modelēšanā procentu izdevumi plūst

Citi izdevumi

Uzņēmumiem bieži ir citi izdevumi, kas raksturīgi tikai viņu nozarei. Citi izdevumi var ietvert tādas lietas kā izpilde, tehnoloģija, pētniecība un attīstība Pētniecība un attīstība (R&D) Pētniecība un attīstība (R&D) ir process, kurā uzņēmums iegūst jaunas zināšanas un izmanto tās, lai uzlabotu esošos produktus un ieviestu jaunus savā darbībā. . Pētniecība un attīstība ir sistemātiska izpēte ar mērķi ieviest jauninājumus uzņēmuma pašreizējos produktu piedāvājumos. (R&D), uz akcijām balstīta kompensācija Uz akcijām balstīta kompensācija Uz akcijām balstīta kompensācija (saukta arī par akcijām balstītu kompensāciju vai pašu kapitāla kompensāciju) ir veids, kā maksāt darbiniekiem un direktoriem uzņēmumā ar īpašumtiesībām uz uzņēmējdarbību. To parasti izmanto, lai motivētu darbiniekus ārpus viņu parastās naudas kompensācijas un lai saskaņotu viņu intereses ar uzņēmuma interesēm. (SBC), vērtības samazināšanās vērtības samazināšanās Pamatlīdzekļa vērtības samazināšanos var raksturot kā pēkšņu patiesās vērtības samazināšanos fizisku bojājumu dēļ, esošo likumu izmaiņu dēļ, kas rada pastāvīgu samazinājumu, tehnoloģiju novecošanu utt. Pamatlīdzekļa gadījumā vērtības samazināšanās dēļ uzņēmumam jāsamazina tā uzskaites vērtība, peļņa / zaudējumi no ieguldījumu pārdošanas, ietekme uz valūtas maiņu un daudzi citi izdevumi, kas ir raksturīgi nozarei vai uzņēmumam.

EBT (pirmsnodokļu ienākumi)

EBT peļņa pirms nodokļiem (EBT) Peļņa pirms nodokļu nomaksas (EBT) tiek atrasta, no pārdošanas ieņēmumiem atskaitot visus attiecīgos darbības izdevumus un procentu izdevumus. Peļņa pirms nodokļiem tiek izmantota, lai analizētu uzņēmuma rentabilitāti, neietekmējot tā nodokļu režīmu. Tas padara dažādu valstu vai valstu uzņēmumus vieglāk salīdzināmus kā “Peļņa pirms nodokļu nomaksas”, kas pazīstams arī kā ienākums pirms nodokļu nomaksas, un tas tiek atrasts, atņemot procentu izdevumus no pamatdarbības ienākumiem. Šī ir pēdējā starpsumma pirms neto ienākumu gūšanas.

Ienākuma nodoklis

Ienākuma nodokļi Ienākuma nodokļu uzskaite Ienākuma nodokļi un to uzskaite ir galvenā korporatīvo finanšu joma. Konceptuāla izpratne par ienākuma nodokļu uzskaiti ļauj uzņēmumam saglabāt finansiālo elastību. Nodokļi ir sarežģīts virziens, kurā orientēties, un bieži vien mulsina pat prasmīgākos finanšu analītiķus. attiecas uz attiecīgajiem nodokļiem, kas iekasēti par ienākumiem pirms nodokļu nomaksas. Kopējos nodokļu izdevumus var veidot gan kārtējie nodokļi, gan nākamie nodokļi.

Tīrie ienākumi

Neto ienākumi Neto ienākumi Neto ienākumi ir galvenais rindas postenis ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trīs pamatfinansu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. tiek aprēķināts, no ienākumiem pirms nodokļiem atskaitot ienākuma nodokļus. Šī ir summa, kas ieplūst bilancē nesadalītajā peļņā pēc visu dividenžu atskaitījumiem.

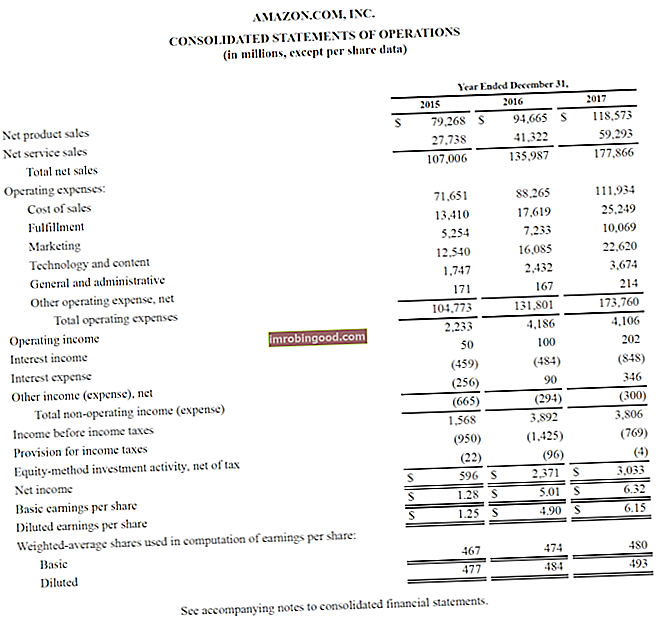

Īsts ienākumu deklarācijas piemērs

Tālāk ir sniegts Amazon konsolidētā darbības pārskata vai peļņas vai zaudējumu aprēķina piemērs par gadiem, kas beidzās 2015. gada 31. decembrī. Apskatiet P&L un pēc tam lasiet tā sadalījumu zemāk.

Avots: amazon.com

Avots: amazon.com

Iemācieties analizēt peļņas un zaudējumu aprēķinu finanšu finanšu analīzes kursā.

Sākot no augšas, mēs redzam, ka Amazon ir divas dažādas ieņēmumu plūsmas - produkti un pakalpojumi -, kas kopā veido kopējos ieņēmumus.

Nav bruto peļņas starpsummas, jo pārdošanas izmaksas tiek sagrupētas ar visiem citiem izdevumiem, kas ietver izpildes, mārketinga, tehnoloģiju, satura, vispārējās un administratīvās (G&A) un citas izmaksas.

Pēc visu iepriekš minēto izdevumu atskaitīšanas mēs beidzot sasniedzam peļņas vai zaudējumu aprēķina pirmo starpsummu Operacionālie ienākumi (pazīstami arī kā EBIT jeb Peļņa pirms procentiem un nodokļiem).

Viss, kas ir zemāks par pamatdarbības ienākumiem, nav saistīts ar pašreizējo uzņēmējdarbību, piemēram, izdevumiem, kas nav saistīti ar saimniecisko darbību, uzkrājumiem ienākuma nodokļiem (ti, nākotnes nodokļiem) un kapitāla metodes ieguldījumu darbībai (peļņa vai zaudējumi no mazākuma ieguldījumiem), atskaitot nodoklis.

Visbeidzot, mēs nonākam pie tīrajiem ienākumiem (vai neto zaudējumiem), kas pēc tam tiek dalīti ar vidējo svērto akciju apgrozībā esošo vidējo svērto akciju vidējo svērto akciju vidējo svērto akciju skaitu attiecas uz uzņēmuma akciju skaitu, kas aprēķināts pēc korekcijas pamatkapitāla izmaiņām pārskata periodā. Vidējo svērto apgrozībā esošo akciju skaitu izmanto, aprēķinot metriku, piemēram, Peļņa uz akciju (EPS) uzņēmuma finanšu pārskatos, lai noteiktu Peļņa uz akciju Peļņa uz akciju (EPS) Peļņa uz akciju (EPS) ir galvenā metrika, ko izmanto, lai noteiktu kopējā akcionāra daļa no uzņēmuma peļņas. EPS mēra katras parastās akcijas peļņu (EPS).

Kā veidot ienākumu pārskatu finanšu modelī

Pēc ienākumu pārskata skeleta sagatavošanas kā tādu to var integrēt pareizā finanšu modelī Finanšu modeļu veidi Visizplatītākie finanšu modeļu veidi ir: 3 pārskatu modelis, DCF modelis, M&A modelis, LBO modelis, budžeta modelis. Atklājiet 10 populārākos veidus, lai prognozētu turpmāko veiktspēju.

1. solis

Pirmkārt, visu pieejamo laika periodu vēsturiskos datus ievadiet ieņēmumu pārskata veidnē programmā Excel Excel Resources Uzziniet Excel tiešsaistē, izmantojot 100 bezmaksas Excel apmācības, resursus, ceļvežus un apkrāptu lapas! Finanšu resursi ir labākais veids, kā apgūt programmu Excel pēc saviem noteikumiem. . Formatējiet vēsturisko datu ievadi, izmantojot noteiktu formātu, lai varētu atšķirt cietā kodējuma datus no aprēķinātajiem datiem. Atgādinām, ka izplatīta finanšu modeļa formatēšanas metode Formatēšana Finanšu modeļa formatēšana ir pati par sevi zinātne. Pareizi noformējot finanšu modeli, analītiķis saglabā konsekvenci, skaidrību un efektivitāti. Šādiem datiem ir jākrāso jebkura cietā koda ievade zilā krāsā, bet aprēķinātie dati jāsaista ar melnu. Tas ļauj lietotājam un lasītājam uzzināt, kur var veikt izmaiņas ievados, un zināt, kurās šūnās ir formulas, un tādēļ tās nevajadzētu mainīt vai mainīt. Neatkarīgi no izvēlētās formatēšanas metodes, lai izvairītos no neskaidrībām, atcerieties saglabāt konsekventu lietošanu.

2. solis

Pēc tam analizējiet pieejamo vēsturisko datu tendenci, lai izveidotu virzītājspēkus un pieņēmumus nākotnes prognozēšanai. Piemēram, analizējiet pārdošanas tendences, lai prognozētu pārdošanas apjomu pieaugumu, analizējot COGS kā pārdošanas procentuālo daļu, lai prognozētu nākotnes COGS. Uzziniet vairāk par prognozēšanas metodēm Prognozēšanas metodes Populārākās prognozēšanas metodes. Šajā rakstā mēs izskaidrosim četru veidu ieņēmumu prognozēšanas metodes, kuras finanšu analītiķi izmanto, lai prognozētu nākotnes ieņēmumus. .

3. solis

Visbeidzot, izmantojot iepriekšējā solī sagatavotos virzītājus un pieņēmumus, prognozēt nākotnes vērtības Prognozēšana Prognozēšana attiecas uz praksi paredzēt, kas notiks nākotnē, ņemot vērā pagātnes un tagadnes notikumus. Būtībā tas ir lēmumu pieņemšanas rīks, kas palīdz uzņēmumiem tikt galā ar nākotnes nenoteiktības ietekmi, izpētot vēsturiskos datus un tendences. visām peļņas vai zaudējumu aprēķina pozīcijām. Prognozējiet konkrētus rindu vienumus un izmantojiet tos, lai aprēķinātu starpsummas. Piemēram, lai iegūtu nākotnes bruto peļņu, labāk ir prognozēt COGS, un ieņēmumi Ieņēmumi Ieņēmumi ir visu preču un pakalpojumu pārdošanas vērtība, ko uzņēmums atzīst attiecīgajā periodā. Ieņēmumi (saukti arī par pārdošanu vai ienākumiem) veido uzņēmuma ienākumu pārskata sākumu un bieži tiek uzskatīti par uzņēmējdarbības augšējo līniju. nevis atņemt tiešu nākotnes bruto peļņas prognozi, bet gan atņemt tos viens no otra.

Ienākumu deklarācijas veidne

Lūdzu, lejupielādējiet Finance bezmaksas ienākumu pārskata veidni, lai izveidotu gada pārskata ienākumu pārskatu ar saviem datiem.

Šī veidne ir no Finanšu finanšu analīzes pamatu kursa.

Kādi ir kopējie draiveri katram ienākuma deklarācijas postenim?

| Rindas vienums | Vadītājs vai pieņēmums |

|---|---|

| Pārdošanas ieņēmumi | Atlasītais pieauguma procents, piesaistītais pieauguma procents, pamatojoties uz indeksu (piemēram, IKP) |

| Pārdotās produkcijas ražošanas izmaksas | Pārdošanas procentuālā daļa, fiksēta dolāra vērtība |

| S&A | Pārdošanas procentuālā daļa, fiksēta summa, tendence, fiksēta dolāra vērtība |

| Nolietojums un amortizācija | Nolietojuma grafiks |

| Procentu izdevumi | Parādu grafiks |

| Ienākuma nodoklis | Pirmsnodokļu procentuālā daļa (faktiskā nodokļa likme) |

Lai gan šie draiveri parasti tiek izmantoti, tie ir tikai vispārīgi norādījumi. Pastāv situācijas, kad, lai noteiktu pareizo draiveri vai pieņēmumu, ir jāīsteno intuīcija. Piemēram, konkrētai vienībai var būt nulle ieņēmumu. Tādējādi pārdošanas draiveru procentuālo daudzumu nevar izmantot COGS. Tā vietā, lai noteiktu pieņēmumus COGS prognozēšanai nākotnē, analītiķim, iespējams, būs jāpaļaujas uz COGS pagātnes tendenču pārbaudi.

Finanšu modelēšanā izmantotie galvenie pārskati ir tie paši grāmatvedības uzskaites pamati. Ir trīs: ienākumu pārskats, bilance bilance bilance bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls un naudas plūsmas pārskats naudas plūsmas pārskats Naudas plūsmas pārskats (oficiāli saukts par naudas plūsmas pārskatu) satur informāciju par to, cik daudz naudas uzņēmums ir izveidojis un izlietojis noteiktā periodā. Tajā ir 3 sadaļas: skaidra nauda no operācijām, nauda no ieguldījumiem un nauda no finansēšanas. . Finanšu modelī Finanšu modeļu veidi Visizplatītākie finanšu modeļu veidi ietver: 3 pārskatu modeli, DCF modeli, M&A modeli, LBO modeli, budžeta modeli. Atklājiet 10 populārākos veidus, un katrs no šiem apgalvojumiem ietekmēs citu paziņojumu vērtības.

Ienākumu deklarācijas video skaidrojums

Zemāk ir video paskaidrojums par to, kā darbojas ienākumu pārskats, dažādi posteņi, kas to veido, un kāpēc tas ir tik svarīgi investoriem un uzņēmuma vadības komandām.

Mēs ceram, ka šis video ir palīdzējis jums saprast, ko daudzi cilvēki uzskata par vissvarīgāko finanšu pārskatu grāmatvedībā!

Papildu resursi

Lai iedziļinātos, veidojot katru no šiem finanšu modeļa pārskatiem, iepazīstieties ar tālāk sniegtajiem bezmaksas finanšu resursiem, kuros detalizēti tiek izskatīts katrs no galvenajiem finanšu pārskatiem:

- Bilance Bilance Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai.Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls

- Naudas plūsmas pārskats Naudas plūsmas pārskats Naudas plūsmas pārskats (oficiāli saukts par naudas plūsmas pārskatu) satur informāciju par to, cik daudz naudas uzņēmums ir izveidojis un izlietojis noteiktā laika posmā. Tajā ir 3 sadaļas: skaidra nauda no operācijām, nauda no ieguldījumiem un nauda no finansēšanas.

- Ienākumu pārskata prognozēšana Ienākuma pārskata rindas elementu prognozēšana Mēs apspriežam dažādas peļņas vai zaudējumu aprēķina rindu projekcijas metodes. Peļņas vai zaudējumu aprēķina rindas pozīciju projektēšana sākas ar pārdošanas ieņēmumiem, pēc tam ar izmaksām

- Finanšu analīzes veidi Finanšu analīzes veidi Finanšu analīze ietver finanšu datu izmantošanu, lai novērtētu uzņēmuma darbību un sniegtu ieteikumus par to, kā tas var uzlabot turpmāko darbību. Finanšu analītiķi galvenokārt savu darbu veic programmā Excel, izmantojot izklājlapu, lai analizētu vēsturiskos datus un veiktu prognozes Finanšu analīzes veidi