EBITDA daudzkārtējs ir finanšu koeficients, kas salīdzina uzņēmuma vērtību Enterprise Value Enterprise Value, vai uzņēmuma vērtību, ir visa uzņēmuma vērtība, kas vienāda ar tās pašu kapitāla vērtību, pieskaitot tīro parādu, plus jebkura mazākuma līdzdalība, kas izmantota vērtēšanā. Tajā tiek aplūkota visa tirgus vērtība, nevis tikai pašu kapitāla vērtība, tāpēc tiek iekļautas visas īpašumtiesības un aktīvu prasības gan no parāda, gan no pašu kapitāla. gada EBITDA EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa, pirms tiek veikts kāds no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri (kas var būt vai nu vēsturisks skaitlis, vai prognoze / tāme). Šis vairākkārtējais tiek izmantots, lai noteiktu uzņēmuma vērtību un salīdzinātu to ar citu, līdzīgu uzņēmumu vērtību.

Uzņēmuma EBITDA reizinātājs nodrošina normalizētu koeficientu kapitāla struktūras, nodokļu, pamatlīdzekļu atšķirībām un dažādu uzņēmumu darbības atšķirību salīdzināšanai. Attiecība ņem uzņēmuma uzņēmuma vērtību (kas atspoguļo tirgus kapitalizāciju plus neto parādu) un salīdzina to ar Peļņa Neto ienākumi Tīrie ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet visos trijos finanšu finanšu pārskatos. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. Pirms procentu procentu izmaksas Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā jāatspoguļo visi galvenie parāda rādītāji, kas uzņēmumam ir bilancē, un jāaprēķina procenti, reizinot: Nodokļu nodokļu vairogs Nodokļu vairogs ir pieļaujamais atskaitījums no ienākumiem, kas apliekami ar nodokli, kā rezultātā samazinās parādi. Šo vairogu vērtība ir atkarīga no uzņēmuma vai privātpersonas faktiskās nodokļa likmes. Atskaitāmie kopējie izdevumi ietver nolietojumu, amortizāciju, hipotēkas maksājumus un procentu izdevumus, nolietojumu un amortizācijas nolietojuma izdevumus Nolietojuma izdevumus izmanto, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu tā lietošanai un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada. (EBITDA) noteiktā periodā.

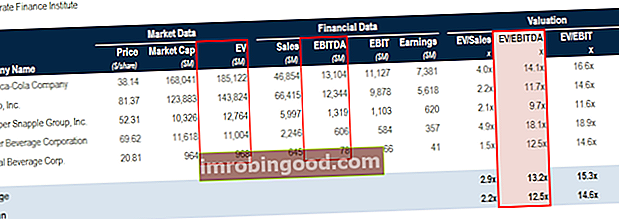

Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

Iepriekš minētā tabula ir ņemta no Finance's free guide for Comparable Company Analysis Comparable Company Analysis Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību.

Kāda ir EBITDA daudzkārtīgā formula?

Formula:

Vairāku EBITDA = uzņēmuma vērtība / EBITDA

Lai noteiktu uzņēmuma vērtību un EBITDA:

- Uzņēmuma vērtība = (tirgus kapitalizācija + parāda vērtība + mazākuma līdzdalība + priekšrocību akcijas) - (nauda un naudas ekvivalenti)

- EBITDA = Peļņa pirms nodokļiem + Procenti + Nolietojums + Amortizācija

Aprēķina piemērs

Apskatīsim piemēru kopā, kā aprēķināt uzņēmuma EBITDA reizinājumu. Uzņēmuma ABC Wholesale Corp tirgus ierobežojums no 2018. gada 1. marta ir USD 69,3B, naudas atlikums ir USD 0,3B un parāds - USD 1,4B uz 2017. gada 31. decembri. Visu 2017. gada EBITDA tika ziņots par USD 5,04B un pašreizējais analītiķu vienprātības novērtējums 2018. gada EBITDA ir 5,5 miljardi ASV dolāru. Kādi ir vēsturiskie un uz nākotni vērstie reizinājumi?

Lai atbildētu uz jautājumu, veiciet šādas darbības:

- Aprēķiniet uzņēmuma vērtību (tirgus ierobežojums plus parāds, no kura atskaitīta nauda) = 69,3 USD + 1,4 USD - 0,3 USD = 70,4 USD

- Daliet EV ar 2017A EBITDA = 70,4 USD / 5,04 USD = 14,0x

- Daliet EV ar 2017A EBITDA = 70,4 USD / 5,50 USD = 12,8x

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kas ir uzņēmuma vērtība?

Uzņēmuma vērtība Uzņēmuma vērtība Uzņēmuma vērtība jeb uzņēmuma vērtība ir visa uzņēmuma vērtība, kas vienāda ar tās pašu kapitāla vērtību, pieskaitot tīro parādu, kā arī jebkuru mazākuma līdzdalību, ko izmanto vērtēšanā. Tajā tiek aplūkota visa tirgus vērtība, nevis tikai pašu kapitāla vērtība, tāpēc tiek iekļautas visas īpašumtiesības un aktīvu prasības gan no parāda, gan no pašu kapitāla. ir uzņēmuma kopējā vērtība, ieskaitot parasto akciju vai tirgus kapitalizāciju, īstermiņa un ilgtermiņa parādus, mazākuma līdzdalību un vēlamo kapitālu, vienlaikus neiekļaujot naudu vai tās ekvivalentus. Citiem vārdiem sakot, uzņēmuma vērtība ir visu pret sabiedrību vērsto finanšu prasījumu summa neatkarīgi no tā, vai tās ir parāds vai pašu kapitāls, ieskaitot īpašas saistības - nefondētu pensiju, darbinieku akciju opcijas, vides noteikumus un uzkrājumus.

Uzņēmuma vērtība tiek uzskatīta par teorētisku pārņemšanas cenu apvienošanās un iegādes darījumos (pirms tiek iekļauta pārņemšanas prēmija). Skaidra nauda vai naudas ekvivalenti netiek ņemti vērā, jo tie var samazināt neto izmaksas potenciālajam pircējam, atmaksājot parādu.

Lai uzzinātu vairāk, izlasiet uzņēmuma vērtības salīdzinājumu ar pašu kapitāla vērtību uzņēmuma vērtību un pašu kapitāla vērtību uzņēmuma vērtību un pašu kapitāla vērtību. Šī rokasgrāmata izskaidro atšķirību starp uzņēmuma vērtību (uzņēmuma vērtību) un uzņēmuma pašu kapitāla vērtību. Skatiet piemēru, kā aprēķināt katru un lejupielādēt kalkulatoru. Uzņēmuma vērtība = pašu kapitāla vērtība + parāds - nauda. Uzziniet nozīmi un to, kā katrs tiek izmantots vērtēšanā.

Ko nozīmē EBITDA?

EBITDA EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa, pirms tiek veikts kāds no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri vai Peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas ir ienākumi, kas gūti no operācijām pirms bezskaidras naudas izdevumiem, ienākuma nodokļiem vai procentu izdevumiem. Tas atspoguļo uzņēmuma finanšu rādītājus rentabilitātes ziņā pirms noteiktiem nekontrolējamiem vai neoperatīviem izdevumiem.

Augstāka EBITDA starpība norāda, ka uzņēmuma pamatdarbības izdevumi ir mazāki nekā tā kopējie ieņēmumi, kas rada rentablu darbību. EBITDA var arī salīdzināt ar pārdošanas apjomu kā EBITDA starpību. EBITDA starpība EBITDA starpība = EBITDA / ieņēmumi. Tas ir rentabilitātes koeficients, kas mēra uzņēmuma gūtos ienākumus pirms nodokļiem, procentiem, nolietojuma un amortizācijas. Šajā rokasgrāmatā ir piemēri un lejupielādējama veidne

EBITDA var aprēķināt šādi.

No apakšas uz augšu metode:

- Tīrie ienākumi

- Plus: Nodokļi

- Plus: Interese

- Plus: nolietojums un amortizācija

- Plus: jebkuras korekcijas, ko analītiķis var pamatot (skat. Rokasgrāmatu “Pielāgotā EBITDA koriģētā EBITDA koriģētā EBITDA ir finanšu rādītājs, kas ietver dažādu vienreizēju, neregulāru un neatkārtotu posteņu noņemšanu no EBITDA (Earnings Before Interest) Nodokļi, nolietojums un amortizācija). EBITDA korekcijas mērķis ir iegūt normalizētu skaitli, kuru neizkropļo neregulāri pieaugumi “)

Piezīme: Nolietojuma un amortizācijas izdevumi jāņem no naudas plūsmas pārskata.

Vēsturiskā vs prognozētā EBITDA

Ir svarīgi pievērst īpašu uzmanību tam, no kāda laika perioda ir jūsu izmantotā EBITDA. Lai EBITDA reizinātājs būtu salīdzināms starp uzņēmumiem, jums ir jābūt pārliecinātam, ka EBITDA laika periodi sakrīt. Piemēram, gads, kas beidzās 2016. gada 31. decembrī (vēsturiskie rezultāti), vai prognozētais 2017. gada 31. decembra beigu datums (prognozētie rezultāti).

Uz nākotni vērstie EBITDA reizinātāji parasti būs zemāki nekā uz atpakaļejošajiem, pieņemot, ka lielākajai daļai uzņēmumu EBITDA profils ir augošs (ja būtu paredzēts, ka viņu EBITDA samazināsies).

Cik svarīga ir EBITDA daudzkārtēja?

Viena no svarīgākajām EBITDA daudzkārtnes iezīmēm ir gan parāda, gan pašu kapitāla iekļaušana, kā rezultātā tiek pilnīgāk attēlota visa uzņēmuma darbība. To plaši izmanto kā vērtēšanas tehniku. Novērtēšanas metodes Novērtējot uzņēmumu kā darbības turpināšanas kārtību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla izpētē, privātajā kapitālā, korporatīvajā attīstībā, apvienošanās un pārņemšanas darījumos, izpirkumos ar finansējumu un finansēs, bieži vien, lai atrastu pievilcīgus pārņemšanas kandidātus apvienošanai vai pārņemšanai. Parasti bizness ar zemu EBITDA vairāku var būt labs kandidāts iegādei. EV / EBITDA daudzkārtēju, kas ir aptuveni 8x, var uzskatīt par ļoti plašu vidējo rādītāju valsts uzņēmumiem dažās nozarēs, savukārt citās tas varētu būt lielāks vai zemāks. Privātajiem uzņēmumiem tas gandrīz vienmēr būs zemāks, bieži tuvāk aptuveni 4x.

Investori izmanto uzņēmuma uzņēmumu vairākkārtīgi kā aizstājēju, lai norādītu, vai uzņēmums ir pārvērtēts vai novērtēts par zemu. Kad koeficienta vērtība ir zema, tas norāda, ka uzņēmums tiek novērtēts par zemu, un, kad tas ir augsts, tas norāda, ka uzņēmums ir pārvērtēts. Kapitāla izpēte Kapitāla izpētes pārskats Kapitāla izpētes profesionāļi ir atbildīgi par analīzes, ieteikumu un ziņojumu sagatavošanu par ieguldījumu iespējām, kas varētu būt ieinteresētas investīciju bankās, iestādēs vai to klientos. Kapitāla izpētes nodaļa ir analītiķu un asociēto personu grupa. Šajā kapitāla izpētes pārskata ceļvedī analītiķi izmanto šo vairāku, lai palīdzētu ieguldījumu lēmumiem un investīciju baņķieriem. Investīciju banku darbība Investīciju banku darbība ir bankas vai finanšu iestādes nodaļa, kas apkalpo valdības, korporācijas un iestādes, nodrošinot parakstīšanu (kapitāla palielināšanu) un apvienošanos un pārņemšanu (M&A). ) konsultāciju pakalpojumi. Investīciju bankas darbojas kā starpnieki to izmanto, konsultējot par apvienošanos un pārņemšanu (M&A process Mergers Acquisitions M&A Process Šajā rokasgrāmatā ir aprakstīti visi M&A procesa posmi. Uzziniet, kā apvienošanās un pārņemšanas darījumi tiek pabeigti. Šajā rokasgrāmatā mēs izklāstiet iegādes procesu no sākuma līdz beigām, dažādus pircēju veidus (stratēģiskie un finanšu pirkumi), sinerģiju nozīmi un darījumu izmaksas).

Vairāk vērtēšanas resursu

Mēs ceram, ka šī EV / EBITDA reizinājumu rokasgrāmata ir bijusi noderīga. Finanses ir pasaules mēroga finanšu modelēšanas un vērtēšanas analītiķu nosaukuma FMVA® Certification pievienošanās. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari, kas paredzēti, lai palīdzētu ikvienam kļūt par pasaules klases finanšu analītiķi. Lai turpinātu uzzināt vairāk par citiem vērtēšanas reizinājumiem, lūdzu, skatiet šos papildu resursus:

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Salīdzināma uzņēmuma analīze Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

- DCF modelēšana DCF modeļa apmācības bezmaksas ceļvedis DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze

- Vairāku analīze Vairāku analīze Vairāku analīze ietver uzņēmuma novērtēšanu, izmantojot vairākus. Tas salīdzina uzņēmuma daudzkārtēju ar līdzīgu uzņēmumu.