Kopējā lieluma analīze, saukta arī par vertikālo analīzi, ir rīks, ko finanšu vadītāji izmanto, lai analizētu finanšu pārskatus. Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti. Tas novērtē finanšu pārskatus, katru rindas vienību izsakot procentos no bāzes summas par šo periodu. Analīze palīdz izprast katra finanšu pārskata posteņa ietekmi un tā ieguldījumu rezultāta iegūšanā.

Šo metodi var izmantot, lai analizētu trīs primāros finanšu pārskatus, t.i., bilances bilanci. Bilance ir viena no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls, ienākumu un naudas plūsmas pārskats Naudas plūsmas pārskats Naudas plūsmas pārskats (oficiāli saukts par naudas plūsmas pārskatu) satur informāciju par to, cik daudz naudas uzņēmums ir izveidojis un izlietojis noteiktā periodā. Tajā ir 3 sadaļas: skaidra nauda no operācijām, nauda no ieguldījumiem un nauda no finansēšanas. . Bilancē kopējais bāzes postenis, uz kuru izteikti pārējie posteņi, ir kopējie aktīvi, savukārt peļņas vai zaudējumu aprēķinā - kopējie ieņēmumi.

Formula kopīgas lieluma analīzei

Kopēja lieluma finanšu pārskatu analīze tiek aprēķināta, izmantojot šādu formulu:

Parastās lieluma analīzes veidi

Parasti izmēru analīzi var veikt divos veidos, t.i., vertikālā analīze un horizontālā analīze. Vertikālā analīze attiecas uz konkrētu pozīciju analīzi attiecībā uz bāzes posteni tajā pašā finanšu periodā. Piemēram, bilancē mēs varam novērtēt krājumu proporciju Krājumi Krājumi ir bilancē atrodami apgrozāmo līdzekļu konti, kas sastāv no visām izejvielām, nepabeigtajām un gatavajām precēm, kuras uzkrājis uzņēmums. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. dalot krājumu rindu, par pamatu izmantojot kopējos aktīvus.

No otras puses, horizontālā analīze attiecas uz konkrētu pozīciju analīzi un salīdzināšanu ar līdzīgu pozīciju iepriekšējā vai nākamajā finanšu periodā. Lai gan parastā lieluma analīze nav tik detalizēta kā tendenču analīze, izmantojot koeficientus, tā finanšu vadītājiem sniedz vienkāršu veidu, kā analizēt finanšu pārskatus.

Bilances kopējās lieluma analīze

Bilance Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + kapitāla kopējā lieluma analīze kā pamatvērtību galvenokārt izmanto aktīvu kopējo vērtību. Bilancē aktīvu kopējā vērtība ir vienāda ar saistību un pašu kapitāla vērtību. Akcionāru kapitāls Akciju turētāju pamatkapitāls (pazīstams arī kā Akcionāru kapitāls) ir konts uzņēmuma bilancē, kas sastāv no pamatkapitāla plus nesadalītā peļņa. Tas arī atspoguļo aktīvu atlikušo vērtību, atskaitot saistības. Pārkārtojot sākotnējo grāmatvedības vienādojumu, mēs iegūstam akciju turētāju kapitālu = aktīvus - saistības. Finanšu menedžeris vai ieguldītājs izmanto kopēju lieluma analīzi, lai redzētu, kāda ir uzņēmuma kapitāla struktūra salīdzinājumā ar konkurentiem. Viņi var veikt svarīgus novērojumus, analizējot konkrētas pozīcijas attiecībā pret kopējiem aktīviem.

Piemēram, ja ilgtermiņa parādu vērtība attiecībā pret aktīvu kopējo vērtību ir pārāk augsta, tas parāda, ka uzņēmuma parāda līmenis ir pārāk augsts. Līdzīgi, aplūkojot nesadalīto peļņu attiecībā pret kopējiem aktīviem kā bāzes vērtību, var atklāt, cik liela daļa no gada peļņas tiek saglabāta bilancē.

Ņemsim piemēru no ABC Company, kura 2017. gada bilance ir šāda:

No iepriekš redzamās tabulas mēs varam secināt, ka nauda veido 14,5% no kopējiem aktīviem, bet krājumi - 12% no kopējiem aktīviem. Saistību sadaļā mēs varam secināt, ka kreditoru parādi veido 15%, algas 10%, ilgtermiņa parādi 30% un pašu kapitāls 40% no visām saistībām un akcionāru pašu kapitāla.

Ienākumu deklarācijas kopējā lieluma analīze

Peļņas vai zaudējumu aprēķina bāzes postenis Ienākumu un zaudējumu aprēķins Ienākumu pārskats ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. parasti ir kopējie pārdošanas apjomi vai kopējie ieņēmumi. Lai aprēķinātu tīro peļņas normu, kā arī bruto un darbības peļņu, tiek izmantota kopēja lieluma analīze. Attiecības ieguldītājiem un finanšu vadītājiem norāda, kā uzņēmumam klājas ieņēmumu ziņā, un viņi var prognozēt nākotnes ieņēmumus. Uzņēmumi var arī izmantot šo rīku, lai analizētu konkurentus, lai uzzinātu, kāda ir ieņēmumu daļa reklāmai, pētniecībai un attīstībai, kā arī citi būtiski izdevumi.

Mēs varam aprēķināt ABC Company kopējo ienākumu pārskata analīzi par 2017. gadu.

Apskatot šo ienākumu deklarāciju, mēs varam redzēt, ka 2017. gadā naudas summa, ko uzņēmums ieguldīja pētniecībā un attīstībā (10%) un reklāmā (3%). Uzņēmums maksā arī procentus akcionāriem, kas ir 2% no gada kopējiem ieņēmumiem. Neto pamatdarbības ienākumi vai peļņa pēc procentiem un nodokļiem veido 10% no kopējiem ieņēmumiem, un tas parāda biznesa galveno darbības zonu stāvokli. Neto ienākumus var salīdzināt ar iepriekšējā gada neto ienākumiem, lai redzētu, kā uzņēmuma darbības rezultāti salīdzinājumā ar iepriekšējo gadu.

Parastās lieluma analīzes nozīme

Viens no kopējās lieluma analīzes izmantošanas priekšrocībām ir tas, ka tas ļauj investoriem identificēt krasas izmaiņas uzņēmuma finanšu pārskatā. Tas galvenokārt attiecas uz finanšu salīdzināšanu divu vai trīs gadu periodā. Jebkādas nozīmīgas finanšu pārmaiņas vairāku gadu laikā var palīdzēt investoriem izlemt, vai ieguldīt uzņēmumā. Piemēram, liela uzņēmuma peļņas samazināšanās divos vai vairākos gados pēc kārtas var norādīt, ka uzņēmums piedzīvo finansiālas grūtības. Tāpat ievērojams aktīvu vērtības pieaugums var nozīmēt, ka uzņēmums īsteno paplašināšanās vai iegādes stratēģiju, padarot uzņēmumu pievilcīgu investoriem.

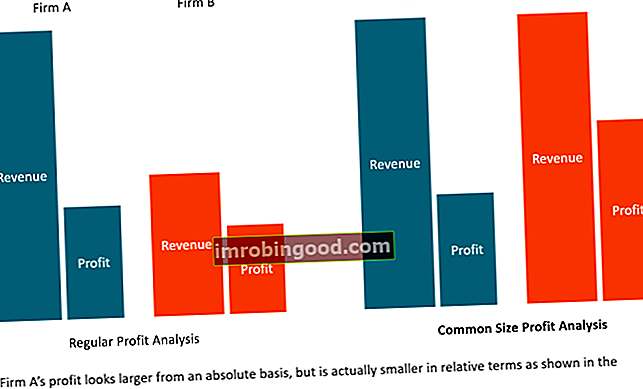

Kopēja izmēru analīze ir arī lielisks rīks, lai salīdzinātu dažāda lieluma, bet tajā pašā nozarē, uzņēmumus. Aplūkojot viņu finanšu datus, var atklāt viņu stratēģiju un lielākos izdevumus, kas viņiem dod konkurences priekšrocības salīdzinājumā ar citiem salīdzināmiem uzņēmumiem. Piemēram, daži uzņēmumi var upurēt peļņas normas, lai iegūtu lielu tirgus daļu, kas palielina ieņēmumus uz peļņas normu rēķina. Šāda stratēģija ļauj uzņēmumam augt ātrāk nekā salīdzināmiem uzņēmumiem, jo investori tos vairāk izvēlas.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Saistītie lasījumi

Finanses ir pasaules mēroga finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ™ FMVA® sertifikācijas nodrošinātāja. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programmā tiem, kas vēlas virzīt savu karjeru. Lai turpinātu mācīties, noderēs šādi finanšu resursi:

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Ienākumu un zaudējumu aprēķina rindas elementu projicēšana Ienākuma pārskata rindas punktu projicēšana Mēs apspriežam dažādas peļņas vai zaudējumu aprēķina rindu posteņu projicēšanas metodes. Peļņas vai zaudējumu aprēķina rindas pozīciju projektēšana sākas ar pārdošanas ieņēmumiem, pēc tam ar izmaksām

- Salīdzināma uzņēmuma analīze Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

- Finanšu analīzes rādītāju glosārijs Finanšu analīzes rādītāju glosārijs Terminu vārdnīca un definīcijas parastajiem finanšu analīzes rādītāju terminiem. Ir svarīgi izprast šos svarīgos terminus.