Bankas saskaņošanas pārskats ir dokuments, kas atbilst naudas bilancei uzņēmuma bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls atbilstošajai summai tās bankas izrakstā. Abu kontu saskaņošana palīdz noteikt, vai ir nepieciešamas grāmatvedības izmaiņas. Banku saskaņošana tiek veikta regulāri, lai nodrošinātu uzņēmuma skaidras naudas uzskaites pareizību. Tie arī palīdz atklāt krāpšanu Populārākie grāmatvedības skandāli Pēdējo divu desmitgažu laikā bija vieni no vissliktākajiem grāmatvedības skandāliem vēsturē. Šo finanšu katastrofu dēļ tika zaudēti miljardiem dolāru. Šajā un jebkurās naudas manipulācijās.

Iemesli atšķirībai starp bankas izrakstu un uzņēmuma grāmatvedības reģistru

Kad bankas uzņēmumiem nosūta bankas izrakstu, kurā ir uzņēmuma sākuma naudas līdzekļu atlikums Naudas plūsmas pārskats, Naudas plūsmas pārskatā (oficiāli sauktajā Naudas plūsmas pārskatā) ir informācija par to, cik daudz naudas uzņēmums ir saražojis un izlietojis noteiktā periodā. Tajā ir 3 sadaļas: skaidra nauda no operācijām, nauda no ieguldījumiem un nauda no finansēšanas. , darījumi attiecīgajā periodā un beigu naudas atlikums, gandrīz vienmēr bankas beigu naudas atlikums un uzņēmuma galīgais naudas atlikums nav vienādi. Daži atšķirības iemesli ir:

- Noguldījumi tranzītā: skaidra nauda un čeki, kurus uzņēmums ir saņēmis un reģistrējis, bet vēl nav reģistrēti bankas izrakstā.

- Nenokārtotas pārbaudes: čeki, kurus uzņēmums izsniedzis kreditoriem, bet maksājumi vēl nav apstrādāti.

- Bankas pakalpojumu maksa: bankas atskaita maksu par klientiem sniegtajiem pakalpojumiem, taču šīs summas parasti ir salīdzinoši mazas.

- Procentu ienākumi: bankas maksā procentus par dažiem bankas kontiem.

- Nepietiekami līdzekļi (NSF) čeki: kad klients iemaksā čeku kontā, bet čeka izsniedzēja kontā ir nepietiekama summa čeka apmaksai, banka no klienta konta atskaita iepriekš ieskaitīto čeku. Pēc tam čeks tiek atgriezts noguldītājam kā NSF čeks.

Mūsdienās daudzi uzņēmumi banku saskaņošanā izmanto specializētu grāmatvedības programmatūru, lai samazinātu nepieciešamo darba apjomu un pielāgojumus un ļautu atjauninājumus reāllaikā.

Bankas saskaņošanas procedūra:

- Bankas izrakstā salīdziniet uzņēmuma izsniegto čeku un depozītu sarakstu ar čekā redzamajiem čekiem, lai identificētu nenoskaidrotus čekus un noguldījumus tranzītā.

- Izmantojot skaidras naudas atlikumu, kas parādīts bankas izrakstā, pievienojiet atpakaļ visus noguldījumus.

- Atskaita visas nenokārtotās pārbaudes.

- Tas nodrošinās koriģēto bankas naudas atlikumu.

- Pēc tam izmantojiet uzņēmuma galīgo naudas atlikumu, pievienojiet visus nopelnītos procentus un debitoru parādu summu.

- Atskaitīt visas bankas pakalpojumu maksas, soda naudas un NSF pārbaudes. Tas sasniegs koriģēto uzņēmuma naudas atlikumu.

- Pēc saskaņošanas koriģētajam bankas atlikumam jāsakrīt ar uzņēmuma beigu koriģēto naudas atlikumu.

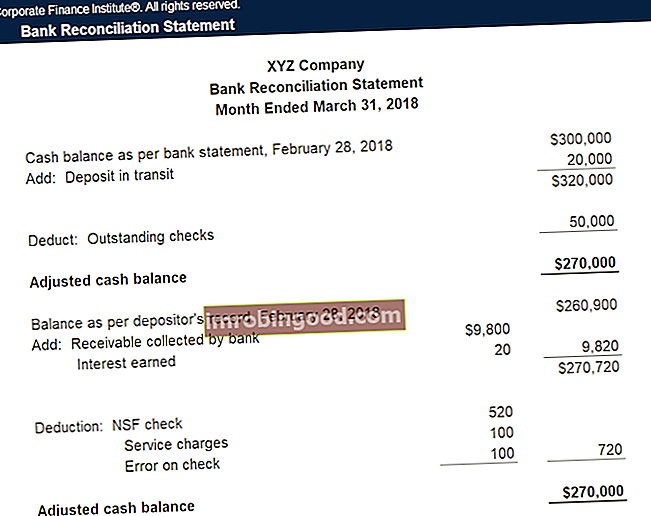

Piemērs

Uzņēmums XYZ slēdz grāmatvedību un jāsagatavo bankas norēķini par šādiem jautājumiem:

- Bankas izrakstā ir galīgais atlikums USD 300 000 apmērā 2018. gada 28. februārī, savukārt uzņēmuma virsgrāmatā tiek parādīts beigu atlikums USD 260 900

- Bankas izrakstā ir iekļauta maksa par pakalpojumu $ 100 par konta pārvaldīšanu

- Bankas izrakstā ir procentu ienākumi 20 USD

- XYZ izsniedza čekus 50 000 USD apmērā, kurus banka vēl nav notīrījusi

- XYZ deponēja 20 000 USD, taču tas netika parādīts bankas izrakstā

- Biroja piegādātājam izsniegtā čeka summa 470 ASV dolāru apmērā skaidras naudas žurnālā tika nepareizi norādīta kā 370 ASV dolāri.

- Banka iekasēja parādsaistības par summu 9 800 USD.

- Uzņēmuma deponētā 520 USD pārbaude ir iekasēta atpakaļ kā NSF.

| Summa | Pielāgošana grāmatām | |

|---|---|---|

| Bankas atlikuma beigas | $300,000 | |

| Atskaitījums: Neskaidras pārbaudes | – $50,000 | Nav |

| Pievienot: depozīts tranzītā | + $20,000 | Nav |

| Pielāgots bankas atlikums | $270,000 | |

| Grāmatas atlikuma beigas | $260,900 | |

| Atskaitījums: maksa par pakalpojumu | – $100 | Debeta izdevumi, kredīta nauda |

| Pievienot: Procentu ienākumi | + $20 | Debeta nauda, kredīta procentu ienākumi |

| Atskaitījums: kļūda pārbaudē | – $100 | Debeta izdevumi, kredīta nauda |

| Pievienot: saņemama parādzīme | + $9,800 | Debeta nauda, debitoru parādi |

| Atskaitījums: NSF pārbaude | – $520 | Debitoru parādi, kredīta nauda |

| Pielāgots grāmatu atlikums | $270,000 |

Paziņojums par bankas samierināšanu

Pēc uzņēmuma grāmatojumu korekciju žurnālu ierakstu reģistrēšanas jāsagatavo bankas saskaņošanas pārskats, kas atspoguļotu visas izmaiņas naudas atlikumos par katru mēnesi. Šo paziņojumu auditori izmanto, lai veiktu uzņēmuma revīziju gada beigās.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Video skaidrojums par bankas samierināšanu

Tālāk ir sniegts video skaidrojums par bankas saskaņošanas koncepciju un procedūru, kā arī piemērs, kas palīdzēs labāk izprast skaidras naudas atlikuma aprēķināšanu.

Saistītie lasījumi

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. . Izmantojot finanšu modelēšanas kursus, apmācības un vingrinājumus, ikviens cilvēks pasaulē var kļūt par lielisku analītiķi.

Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu finanšu resursi:

- 3 Pārskata modelis 3 Pārskata modelis 3 pārskata modelis peļņas vai zaudējumu aprēķinu, bilanci un naudas plūsmas pārskatu sasaista vienā dinamiski saistītā finanšu modelī. Piemēri, ceļvedis

- Finanšu pārskatu normalizēšana Normalizācija Finanšu pārskatu normalizēšana ietver finanšu pārskatā vai rādītājā esošo vienreizējo izdevumu vai ieņēmumu koriģēšanu tā, lai tie atspoguļotu tikai uzņēmuma parastos darījumus. Finanšu pārskati bieži satur izdevumus, kas neveido uzņēmuma parasto uzņēmējdarbību

- Finanšu pārskati par bankām Finanšu pārskati par bankām Finanšu pārskati par bankām atšķiras no nebanku finanšu pārskatiem ar to, ka bankas izmanto daudz vairāk līdzekļu nekā citi uzņēmumi un nopelna starpību (procentus) starp aizdevumiem un noguldījumiem. Šajā rokasgrāmatā tiks apspriesti lielākajai daļai banku bilances un peļņas vai zaudējumu aprēķina pozīcijas, kā arī to darbības piemēri

- Galīgais naudas plūsmas ceļvedis Vērtēšana Bezmaksas vērtēšanas rokasgrāmatas, lai uzzinātu svarīgākos jēdzienus savā tempā. Šie raksti jums iemācīs uzņēmējdarbības novērtēšanas paraugpraksi un to, kā novērtēt uzņēmumu, izmantojot salīdzināmu uzņēmuma analīzi, diskontētās naudas plūsmas (DCF) modelēšanu un precedenta darījumus, kas tiek izmantoti ieguldījumu banku, kapitāla izpētes,