Marginālo izmaksu vērtība ir papildu izmaksas, kas rodas, ražojot papildu preces vai pakalpojuma vienības. To aprēķina, ņemot vērā vairāku preču ražošanas izmaksu kopējās izmaiņas un dalot tās ar saražoto preču skaita izmaiņām. Parastās mainīgās izmaksas Mainīgās izmaksas Mainīgās izmaksas ir izdevumi, kas mainās proporcionāli uzņēmuma saražoto preču vai pakalpojumu apjomam. Citiem vārdiem sakot, tās ir izmaksas, kas atšķiras, iekļaujoties aprēķinā, darbaspēks un materiāli, kā arī plānotais fiksēto izmaksu pieaugums (ja tāds ir), piemēram, administrācijas, pieskaitāmās izmaksas un pārdošanas izdevumi. Robežizmaksu formulu var izmantot finanšu modelēšanā. Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. Naudas plūsmas naudas plūsmas (CF) optimizēšana ir naudas, ko uzņēmumam, iestādei vai privātpersonai ir, palielināšana vai samazināšana. Finansēs šo terminu lieto, lai aprakstītu skaidras naudas summu (valūtu), kas tiek ģenerēta vai patērēta noteiktā laika periodā. CF ir daudz veidu.

Zemāk mēs sadalām dažādus robežizmaksas formulas komponentus.

Attēls: finanšu budžeta un prognozēšanas kurss.

Kāda ir robežizmaksu formula?

Marginālo izmaksu formula ir:

Marginal Cost = (izmaksu izmaiņas) / (daudzuma izmaiņas)

1. Kas ir izmaksu izmaiņas?

Katrā ražošanas līmenī un katrā laika posmā ražošanas izmaksas var palielināties vai samazināties, īpaši, ja rodas nepieciešamība saražot lielāku vai mazāku produkcijas apjomu. Ja, ražojot papildu vienības, ir jāpieņem viens vai divi papildu darbinieki un palielinās izejvielu iegādes izmaksas, tad kopējo ražošanas izmaksu izmaiņas Ražošanas ražošanas ekonomika attiecas uz vienību skaitu, ko uzņēmums izdod noteiktā laika periodā. No mikroekonomikas viedokļa rezultāts būs uzņēmums, kas darbojas efektīvi. Lai noteiktu izmaksu izmaiņas, vienkārši atskaita ražošanas izmaksas, kas radušās pirmās izlaides laikā, no nākamās partijas ražošanas izmaksām, kad izlaide ir palielinājusies.

2. Kas ir “Daudzuma izmaiņas”?

Tas ir neizbēgami, ka produkcijas apjoms palielināsies vai samazināsies, mainoties ražošanas apjomiem. Iesaistītie daudzumi parasti ir pietiekami nozīmīgi, lai novērtētu izmaksu izmaiņas. Saražoto preču apjoma pieaugums vai samazinājums nozīmē saražoto preču izmaksas (COGM) Ražoto preču izmaksas (COGM) Ražoto preču izmaksas, kas pazīstamas arī kā COGM, ir vadības grāmatvedībā lietots termins, kas attiecas uz grafiku vai paziņojums, kas parāda uzņēmuma kopējās ražošanas izmaksas noteiktā laika periodā. . Lai noteiktu daudzuma izmaiņas, pirmajā ražošanas ciklā ražoto preču skaitu atskaita no nākamajā ražošanas ciklā saražotās produkcijas apjoma.

Lejupielādējiet robežizmaksu kalkulatoru

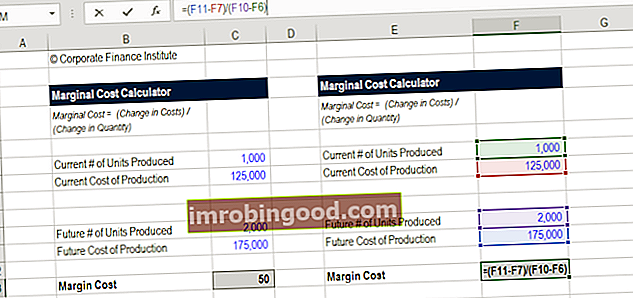

Kā aprēķināt robežizmaksas Marginal Cost Ražošanas robežizmaksas ir izmaksas, lai nodrošinātu vēl vienu produkta vai pakalpojuma vienību. Tas ir pamatprincips, ko izmanto ekonomiski optimālu lēmumu pieņemšanai, un svarīgs vadības grāmatvedības un finanšu analīzes aspekts. To var aprēķināt kā? Lejupielādējiet Finanses bezmaksas robežizmaksu kalkulatoru Marginal Cost Calculator Šis robežizmaksu kalkulators ļauj aprēķināt papildu izmaksas, ražojot vairāk vienību, izmantojot formulu: Marginal Cost = izmaksu izmaiņas / daudzuma izmaiņas Marginal cost reprezentē papildu izmaksas, kas radušās, ražojot papildu vienības prece vai pakalpojums. To aprēķina, ņemot kopējo cha. Ja vēlaties aprēķināt papildu vienību ražošanas izmaksas, vienkārši ievadiet savus skaitļus mūsu Excel kalkulatorā, un jums uzreiz būs atbilde.

Sāciet, ievadot saražoto vienību sākuma skaitu un kopējās izmaksas, pēc tam ievadiet turpmāko saražoto vienību skaitu un to kopējās izmaksas. Šī vienādojuma rezultāts ir robežizmaksas. Zemāk ir kalkulatora ekrānuzņēmums.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Robežizmaksu formulas piemērs

Džonsona riepas, valsts uzņēmums, konsekventi katru gadu ražo 10 000 kravas automašīnu riepu, kas rada ražošanas izmaksas 5 miljonu ASV dolāru apmērā. Tomēr viena gada laikā tirgus pieprasījums pēc riepām ir ievērojami lielāks, tāpēc ir nepieciešama papildu vienību ražošana, kas mudina vadību iegādāties vairāk izejvielu un rezerves daļu, kā arī pieņemt darbā vairāk darbaspēka. Šī pieprasījuma rezultātā kopējās ražošanas izmaksas ir 7,5 miljoni USD, lai tajā gadā saražotu 15 000 vienību. Kā finanšu analītiķa finanšu analītiķa loma jūs nosakāt, ka katras papildu saražotās vienības robežizmaksas ir 500 ASV dolāri (2 500 000 USD / 5 000).

Cik svarīgas ir robežizmaksas uzņēmējdarbībā?

Veicot finanšu analīzi Finanšu analīzes veidi Finanšu analīze ietver finanšu datu izmantošanu, lai novērtētu uzņēmuma sniegumu un sniegtu ieteikumus, kā tas var uzlabot turpmāko darbību. Finanšu analītiķi galvenokārt savu darbu veic programmā Excel, izmantojot izklājlapu, lai analizētu vēsturiskos datus un izveidotu finanšu analīzes veidus, vadībai ir svarīgi novērtēt katras preces vai pakalpojuma cenu, kas tiek piedāvāta patērētājiem, un robežizmaksu analīze ir viena faktors, kas jāņem vērā.

Ja produkta pārdošanas cena ir lielāka par robežizmaksām, tad ieņēmumi joprojām būs lielāki nekā pievienotās izmaksas - pamatots iemesls turpināt ražošanu. Tomēr, ja cenu zīme ir mazāka par robežizmaksām, rodas zaudējumi, un tāpēc nevajadzētu turpināt ražošanu - vai varbūt cenas būtu jāpaaugstina. Šī ir svarīga analīze, kas jāņem vērā uzņēmējdarbībā.

Uzziniet vairāk finanšu finanšu analīzes kursos.

Kādas darba vietas izmanto robežizmaksu formulu?

Profesionāļi, kas strādā plašā korporatīvo finanšu diapazonā Korporatīvo finanšu pārskats Korporatīvās finanses nodarbojas ar korporācijas kapitāla struktūru, ieskaitot tās finansējumu un darbības, kuras vadība veic, lai palielinātu lomu vērtību, kā daļu no ikdienas finanšu analīzes aprēķina ražošanas papildu izmaksas. . Grāmatveži, kas strādā vērtēšanas grupā Vērtēšanas analītiķa karjeras profils Vērtēšanas analītiķis sniedz vērtēšanas pakalpojumus valsts un privātiem uzņēmumiem. Parasti tie koncentrējas uz nemateriālo aktīvu identificēšanu un novērtēšanu un, konkrētāk, ar nemateriālās vērtības samazināšanos un pirkšanas cenu sadalījumu (EPL). Vērtēšanas komandas analītiķa karjera var prasīt ievērojamu finanšu modelēšanu un analīzi. var veikt šo vingrinājumu aprēķinu klientam, savukārt investīciju bankas analītiķi Investīciju banku karjeras ceļš Investīciju banku karjeras ceļvedis - plānojiet savu IB karjeras ceļu. Uzziniet par investīciju bankas algām, kā pieņemt darbā un kā rīkoties pēc karjeras IB. Investīciju banku nodaļa (IBD) palīdz valdībām, korporācijām un iestādēm piesaistīt kapitālu un pabeigt apvienošanos un pārņemšanu (M&A). var iekļaut to kā daļu no produkcijas savā finanšu modelī. Finanšu modeļu veidi Visizplatītākie finanšu modeļu veidi ir: 3 pārskatu modelis, DCF modelis, M&A modelis, LBO modelis, budžeta modelis. Atklājiet 10 populārākos veidus.

Izpētiet Finance karjeras karti, lai uzzinātu vairāk!

Video paskaidrojums par robežizmaksām

Tālāk ir sniegta īsa video apmācība, kas izskaidro, kas ir robežizmaksas, to aprēķināšanas formulu un kāpēc tās ir svarīgas finanšu analīzē.

Video: Finanšu finanšu analīzes kursi.

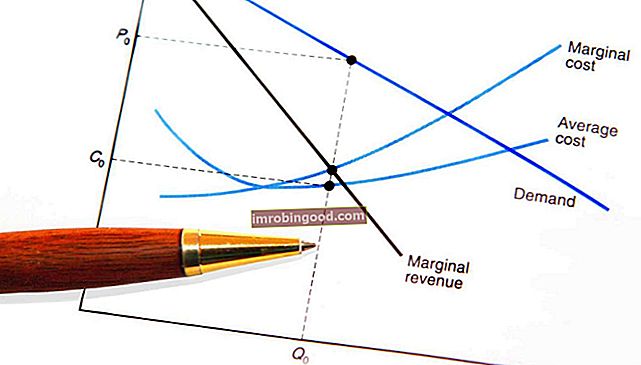

Mēroga ekonomija (vai nē)

Uzņēmumiem var rasties zemākas vairāk preču ražošanas izmaksas, ja tiem ir tā dēvētie apjomradīti ietaupījumi. Mēroga ekonomija Mēroga ekonomija attiecas uz izmaksu priekšrocībām, kuras uzņēmumam rodas, palielinot produkcijas līmeni. Priekšrocība rodas apgrieztās attiecības dēļ. starp fiksēto izmaksu vienību un saražoto daudzumu. Jo lielāks ir saražotās produkcijas daudzums, jo zemākas ir vienības fiksētās izmaksas. Veidi, piemēri, ceļvedis. Uzņēmumam ar apjomradītiem ietaupījumiem katras papildu vienības ražošana kļūst lētāka, un uzņēmums tiek stimulēts sasniegt punktu, kur robežienākumi Marginal Revenue Marginal Revenue ir ieņēmumi, kas gūti no papildu vienības pārdošanas. Tie ir ieņēmumi, kurus uzņēmums var gūt par katru papildu pārdoto vienību; tam ir piesaistītas robežizmaksas, kas ir jāuzskaita. ir vienādas ar robežizmaksām Marginal Cost Ražošanas robežizmaksas ir izmaksas par vienas produkta vai pakalpojuma papildu vienības nodrošināšanu. Tas ir pamatprincips, ko izmanto ekonomiski optimālu lēmumu pieņemšanai, un svarīgs vadības grāmatvedības un finanšu analīzes aspekts. To var aprēķināt kā. Piemērs varētu būt ražošanas rūpnīca, kurai ir daudz vietas un kura kļūst efektīvāka, jo tiek ražots lielāks apjoms. Turklāt bizness spēj vienoties ar piegādātājiem par zemākām materiālu izmaksām lielākos apjomos, kas padara mainīgās izmaksas laika gaitā zemākas.

Dažiem uzņēmumiem vienas vienības izmaksas faktiski pieaug, jo tiek saražots vairāk preču vai pakalpojumu. Tiek uzskatīts, ka šiem uzņēmumiem ir mēroga samazināšanās ekonomika. Mērķa ekonomijas samazināšanās ir tad, kad ražošanas izlaide palielinās, palielinoties robežizmaksām, kā rezultātā samazinās rentabilitāte. Tā vietā, lai samazinātu ražošanas izmaksas, jo tiek saražots vairāk vienību (kas notiek ar parasto apjomradīto ietaupījumu), notiek pretējais, un izmaksas kļūst augstākas. Iedomājieties uzņēmumu, kurš ir sasniedzis maksimālo ražošanas apjoma robežu. Ja tā vēlas saražot vairāk vienību, robežizmaksas būtu ļoti augstas, jo būs nepieciešami lieli ieguldījumi, lai paplašinātu rūpnīcas jaudu vai iznomātu vietu no citas rūpnīcas par augstām izmaksām.

Kur uzzināt vairāk par robežizmaksām?

Mēs ceram, ka tas ir bijis noderīgs ceļvedis par robežizmaksu formulu un to, kā aprēķināt papildu izmaksas, ražojot vairāk preču. Lai apgūtu vairāk, Finanses piedāvā plašu kursu klāstu par finanšu analīzi, kā arī grāmatvedību un finanšu modelēšanu, kas ietver robežizmaksu vienādojuma piemērus darbībā.

Vairāk mācīties: pārlūkojiet daudzus mūsu BEZMAKSAS finanšu kursus.

Papildu resursi:

- Darbības peļņa Darbības norma Darbības peļņa ir vienāda ar pamatdarbības ienākumiem, kas dalīta ar ieņēmumiem. Tas ir rentabilitātes koeficients, kas nosaka ieņēmumus pēc uzņēmuma pamatdarbības un nestrādājošo izdevumu segšanas. Tiek saukta arī par pārdošanas atdevi

- EBITDA starpība EBITDA starpība EBITDA starpība = EBITDA / ieņēmumi. Tas ir rentabilitātes koeficients, kas mēra uzņēmuma gūtos ienākumus pirms nodokļiem, procentiem, nolietojuma un amortizācijas. Šajā rokasgrāmatā ir piemēri un lejupielādējama veidne

- Peļņas norma Neto peļņas norma Neto peļņas norma (saukta arī par “Peļņas normu” vai “Neto peļņas normu”) ir finanšu attiecība, ko izmanto, lai aprēķinātu uzņēmuma peļņas procentu no kopējiem ieņēmumiem. Tas mēra neto peļņas apjomu, ko uzņēmums gūst par katru gūto ienākumu dolāru.

- Ieguldījuma starpība Ieguldījuma starpības koeficients Ieguldījuma starpības koeficients ir uzņēmuma ieņēmumi, atskaitot mainīgās izmaksas, dalīti ar tā ieņēmumiem. Attiecību var izmantot peļņas un zaudējumu analīzē, un tā + Tas parāda marginālo ieguvumu, ražojot vēl vienu vienību.