Debitoru parādu apgrozījuma koeficients, kas pazīstams arī kā parādnieka apgrozījuma koeficients, ir efektivitātes koeficients. Finanšu rādītāji Finanšu rādītāji tiek veidoti, izmantojot skaitliskās vērtības, kas ņemtas no finanšu pārskatiem, lai iegūtu nozīmīgu informāciju par uzņēmumu, kas mēra, cik efektīvi uzņēmums vāc ieņēmumus. - un, cik efektīvi tā izmanto savus aktīvus. Debitoru parādu apgrozījuma koeficients mēra to reižu skaitu noteiktā laika posmā, kad uzņēmums savāc vidējo debitoru parādu Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredītpārdošanu, kuru klienti vēl nav pilnībā apmaksājuši, apgrozāmo līdzekli. bilancē. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. .

Attēls: Finanšu finanšu analīzes kursi.

Parādu debitoru apgrozījuma koeficienta formula

Debitoru parādu apgrozījuma koeficienta formula ir šāda:

Debitoru parādu apgrozījuma koeficients = neto kredīta pārdošanas apjoms / vidējais debitoru parādu apjoms

Kur:

- Neto kredītu pārdošana Kredītu pārdošana Kredītu pārdošana attiecas uz pārdošanu, kurā parāda summa tiks samaksāta vēlāk. Citiem vārdiem sakot, kredītu pārdošana ir pirkumi, ko veic klienti, kuri pirkuma laikā pilnībā neapmaksā skaidrā naudā. ir pārdošanas gadījumi, kad skaidra nauda tiek iekasēta vēlāk. Tīrā kredīta pārdošanas formula ir = Pārdošana uz kredīta - Pārdošanas atdeve - Pārdošanas piemaksas.

- Vidējā debitoru parādu summa ir sākuma un beigu debitoru summa laika periodā (piemēram, mēnesī vai ceturksnī), dalīta ar 2.

Debitoru parādu apgrozījuma koeficienta piemērs

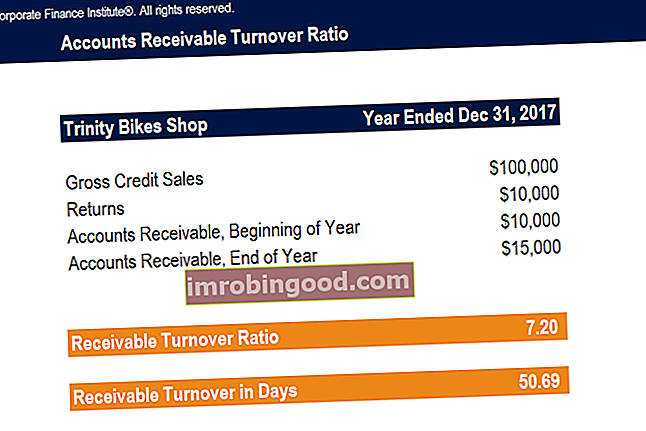

Trinity Bikes Shop ir mazumtirdzniecības veikals, kas pārdod velosipēdu aprīkojumu un velosipēdus. Sakarā ar skaidras naudas pārdošanas apjomu samazināšanos Džons, izpilddirektors, izpilddirektors, saīsināts kā izpilddirektors, ir uzņēmuma vai organizācijas augstākā ranga persona. Izpilddirektors ir atbildīgs par organizācijas vispārējiem panākumiem un augstākā līmeņa vadības lēmumu pieņemšanu. Izlasiet amata aprakstu, nolemj paplašināt kredītu pārdošanu visiem saviem klientiem. Fiskālajā gadā, kas noslēdzās 2017. gada 31. decembrī, kredītu bruto pārdošanas apjoms bija USD 100 000 un ienesīgums - USD 10 000. Sākotnējie un beigu debitoru parādi gadā bija attiecīgi 10 000 USD un 15 000 USD. Džons vēlas uzzināt, cik reizes viņa uzņēmums iekasē vidējos debitoru parādus gada laikā.

Tāpēc Trinity Bikes Shop fiskālā gada laikā vidēji debitoru parādi iekasēti aptuveni 7,2 reizes. Fiskālais gads (FY) Fiskālais gads (FY) ir 12 mēnešu vai 52 nedēļu laika posms, ko valdības un uzņēmumi izmanto grāmatvedības vajadzībām, lai formulētu gada finanšu pārskatus. atskaites. Fiskālais gads (FY) ne vienmēr seko kalendārajam gadam. Tas var būt periods, piemēram, 2009. gada 1. oktobris - 2010. gada 30. septembris, kas beidzās 2017. gada 31. decembrī.

Debitoru parādu apgrozījums dienās

Debitoru parādu apgrozījums dienās parāda vidējo dienu skaitu, kas klientam nepieciešams, lai samaksātu uzņēmumam par pārdošanu ar kredītu.

Debitoru parādu apgrozījuma formula dienās ir šāda:

Debitoru apgrozījums dienās = 365 / Debitoru apgrozījuma koeficients

Trīsvienības velosipēdu veikalā debitoru parādu apgrozījuma noteikšana dienās iepriekš minētajā piemērā:

Debitoru apgrozījums dienās = 365 / 7,2 = 50,69

Tāpēc vidējam klientam ir nepieciešamas aptuveni 51 dienas, lai samaksātu parādu veikalam. Ja Trinity Bikes Shop saglabā politiku attiecībā uz maksājumiem, kas veikti ar kredītu, piemēram, 30 dienu politiku, debitoru apgrozījums iepriekš aprēķinātajās dienās norāda, ka vidusmēra klients veic novēlotus maksājumus.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Debitoru parādu apgrozījuma koeficienta interpretācija

Debitoru parādu apgrozījuma koeficients ir efektivitātes koeficients un ir uzņēmuma finanšu un darbības rezultātu rādītājs Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti. . Vēlams augsts rādītājs, jo tas norāda, ka uzņēmuma debitoru parādu vākšana ir efektīva. Liels debitoru apgrozījums arī norāda, ka uzņēmumam ir augstas kvalitātes klientu bāze, kas spēj ātri nomaksāt viņu parādus. Arī augsts rādītājs var liecināt, ka uzņēmums ievēro konservatīvu kredītpolitiku, piemēram, neto-20 dienu vai pat neto-10 dienu politiku.

No otras puses, zems debitoru parādu apgrozījuma koeficients liecina, ka uzņēmuma iekasēšanas process ir vājš. Tas var notikt tāpēc, ka uzņēmums paplašina kredīta nosacījumus klientiem, kuri nav kredītspējīgi un kuriem ir finansiālas grūtības.

Turklāt zems rādītājs var norādīt, ka uzņēmums pārāk ilgi paplašina savu kredītpolitiku. Dažreiz to var redzēt ieņēmumu pārvaldībā, kur vadītāji piedāvā ļoti ilgu kredītpolitiku, lai radītu papildu pārdošanu. Naudas laika vērtības principa dēļ naudas laika vērtība Naudas laika vērtība ir finanšu pamatkoncepcija, kas uzskata, ka nauda tagadnē ir lielāka par to pašu naudas summu, kas jāsaņem nākotnē. Tas ir taisnība, jo naudu, kas jums ir šobrīd, var ieguldīt un gūt peļņu, tādējādi nākotnē radot lielāku naudas summu. (Turklāt nākotnē, jo ilgāk uzņēmumam nepieciešams savākt kredītus, jo vairāk naudas uzņēmums faktiski zaudē vai jo mazāk vērtīgi ir uzņēmuma pārdošanas apjomi. Tāpēc tiek uzskatīts, ka zems vai samazināms debitoru parādu apgrozījuma koeficients ir kaitīgs uzņēmumam. .

Ir lietderīgi salīdzināt uzņēmuma attiecību ar tā konkurentiem vai līdzīgiem uzņēmumiem savā nozarē. Aplūkojot uzņēmuma koeficientu salīdzinājumā ar līdzīgu firmu koeficientu, tiks sniegta jēgpilnāka uzņēmuma darbības analīze, nevis tikai abstrakts aprēķins. Piemēram, šķiet, ka uzņēmumam, kura attiecība ir četri, nevis pēc būtības “augsts”, ir daudz labāki rezultāti, ja tā nozares vidējais rādītājs ir divi.

Izmantošana finanšu modelēšanā

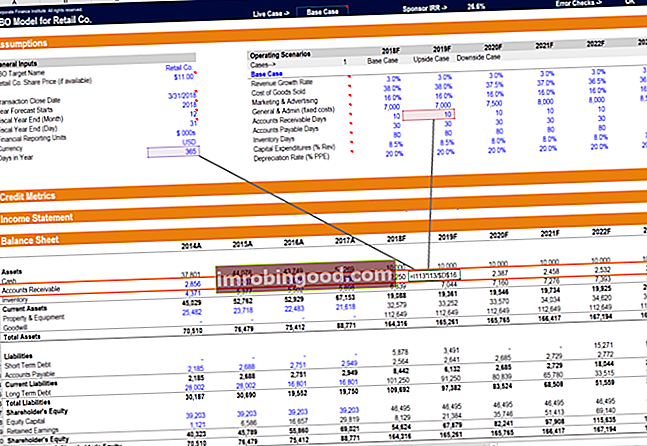

Finanšu modelēšanā Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. , debitoru parādu apgrozījuma attiecība (vai apgrozījuma dienas) ir svarīgs pieņēmums, lai vadītu bilances prognozi. Kā redzat zemāk esošajā piemērā, debitoru parādu atlikumu nosaka pieņēmums, ka ieņēmumu saņemšana prasa aptuveni 10 dienas (vidēji). Tāpēc ieņēmumi katrā periodā tiek reizināti ar 10 un dalīti ar dienu skaitu periodā, lai iegūtu AR bilanci.

Iepriekš redzamais ekrānuzņēmums ir ņemts no finanšu finanšu modelēšanas kursa.

Key Takeaways

Galvenie jautājumi, kas jāzina, ir:

- Debitoru parādu apgrozījuma koeficients ir efektivitātes koeficients, kas mēra, cik reizes gadā (vai citā laika periodā) uzņēmums savāc vidējo debitoru parādu.

- Dalot 365 ar debitoru parādu apgrozījuma koeficientu, tiek saņemts debitoru parādu apgrozījums dienās, kas dod vidējo dienu skaitu, kas nepieciešams klientiem, lai samaksātu parādus.

- Vēlams augsts apgrozījuma koeficients, jo tas liecina, ka uzņēmuma inkasācijas process ir efektīvs, uzņēmumam ir augstas kvalitātes klientu bāze vai ka uzņēmums uztur konservatīvu kredītpolitiku.

- Zems debitoru parādu apgrozījums ir kaitīgs uzņēmumam, un tas var ieteikt sliktu iekasēšanas procesu, kredīta nosacījumu attiecināšanu uz sliktiem klientiem vai kredītpolitikas pagarināšanu pārāk ilgi.

Video paskaidrojums par dažādiem debitoru parādu apgrozījuma rādītājiem

Noskatieties šo īso videoklipu, lai ātri izprastu galvenos šajā ceļvedī ietvertos jēdzienus, tostarp parasti lietotos debitoru un pasūtītāju efektivitātes rādītājus un debitoru parādu apgrozījuma koeficienta aprēķināšanas formulas.

Vairāk resursu

Paldies, ka izlasījāt šo finanšu rokasgrāmatu par debitoru parādu apgrozījuma koeficientu. Finanses ir pasaules mēroga finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ® FMVA® sertifikācijas nodrošinātāja. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma un citās finanšu analītiķu apmācībās. Lai uzzinātu vairāk un paplašinātu savu karjeru, izpētiet tālāk norādītos papildu attiecīgos resursus.

- Dienas krājumu neizpildes dienas (DIO) Dienu krājumu neizpildīto dienu atlikušais krājums (DIO) ir vidējais dienu skaits, kurā uzņēmums glabā savus krājumus pirms to pārdošanas. Dienu atlikušo krājumu aprēķins parāda, cik ātri uzņēmums var pārvērst krājumus naudā. Tas ir likviditātes rādītājs, kā arī uzņēmuma darbības un finanšu efektivitātes rādītājs.

- Dienas pārdošanas nesamaksātie (DSO) Days Outstanding Day Sales Outstanding (DSO) norāda vidējo dienu skaitu, kas nepieciešams, lai kredītpārdošanas pārvērstu skaidrā naudā, vai cik ilgs laiks uzņēmumam nepieciešams, lai savāktu debitoru parādus. DSO var aprēķināt, kopējo debitoru parādu noteiktā laika posmā dalot ar kopējo neto kredītu pārdošanas apjomu.

- Krājumu apgrozījuma koeficients Krājumu apgrozījuma koeficients Krājumu apgrozījuma koeficients, kas pazīstams arī kā krājumu apgrozījuma koeficients, ir efektivitātes koeficients, kas mēra, cik efektīvi tiek pārvaldīta krājumi. Krājumu apgrozījuma koeficienta formula ir vienāda ar pārdoto preču izmaksām, kas dalītas ar kopējo vai vidējo krājumu, lai parādītu, cik reizes krājumi periodā tiek “pagriezti” vai pārdoti.

- Finanšu analīzes rādītāju glosārijs Finanšu analīzes rādītāju glosārijs Terminu vārdnīca un definīcijas parastajiem finanšu analīzes rādītāju terminiem. Ir svarīgi izprast šos svarīgos terminus.