Neto ienākumi ir grāmatvedības peļņas summa, ko uzņēmums ir atstājis pēc visu savu izdevumu apmaksāšanas. Neto ienākumus nosaka, ņemot vērā pārdošanas ieņēmumus. Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. un atņemot COGS, SG&A SG&A SG&A ietver visus ar ražošanu nesaistītos izdevumus, kas uzņēmumam radušies attiecīgajā periodā. Tas ietver tādus izdevumus kā noma, reklāma, mārketings, grāmatvedība, tiesvedība, ceļošana, ēdināšana, vadības algas, prēmijas un citi. Reizēm tas var ietvert arī nolietojuma izdevumus, nolietojumu un amortizāciju, procentu izdevumus Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parāda vai kapitāla nomas palīdzību. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parāda grafiku. Grafikā ir jāapraksta visi galvenie uzņēmuma parāda rādītāji bilancē un jāaprēķina procenti, reizinot nodokļus un visus citus izdevumus.

Neto ienākumi ir pēdējā peļņas vai zaudējumu aprēķina rinda Ienākumu un zaudējumu aprēķins Ienākumu pārskats ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. pareizi. Tomēr dažu ienākumu deklarāciju apakšdaļā būs atsevišķa sadaļa, kurā sākotnējā nesadalītā peļņa tiek saskaņota ar nesadalītās peļņas beigšanos, izmantojot neto ienākumus un dividendes.

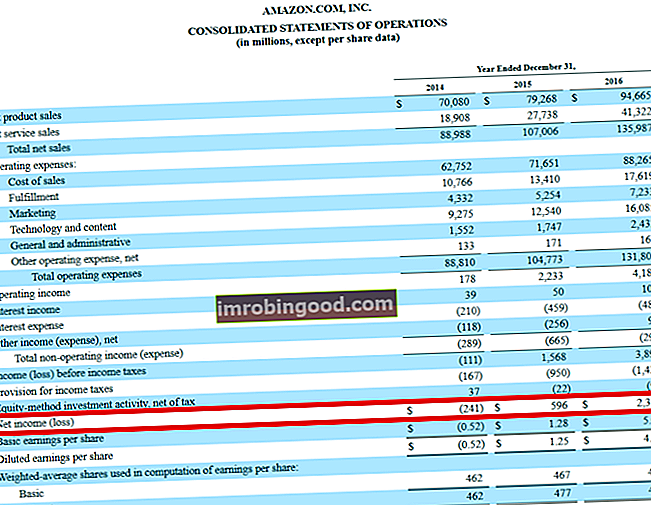

Avots: Amazon SEC iesniegšana

Avots: Amazon SEC iesniegšana

Citi neto ienākumu nosaukumi

Uzņēmuma ienākumu pārskata apakšējā rindā ir trīs parasti lietoti nosaukumi, kas ietver:

- Tīrie ienākumi

- Tīrā peļņa

- Neto peļņa

Visi šie trīs termini nozīmē vienu un to pašu, kas dažkārt var būt mulsinošs cilvēkiem, kuri ir jauni finanšu un grāmatvedības jomā.

Šajā rakstā visi trīs termini tiek lietoti savstarpēji aizstājami.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Saistīts ar citiem finanšu pārskatiem

Neto ienākumi ir ļoti svarīgi, jo tie ir visu trīs finanšu pārskatu galvenā pozīcija. Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs galvenie apgalvojumi ir sarežģīti. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā.

Neto ienākumi ieplūst bilancē, izmantojot nesadalīto peļņu - pašu kapitāla kontu. Šī ir formula, kā atrast nesadalīto peļņu:

RE beigas = RE sākums + tīrie ienākumi - dividendes

Pieņemot, ka dividendes nav, nesadalītās peļņas izmaiņām starp periodiem jābūt vienādām ar šo periodu neto peļņu. Ja finanšu pārskatos nav minētas dividendes, bet nesadalītās peļņas izmaiņas nav vienādas ar tīro peļņu, tad droši var pieņemt, ka starpība tika izmaksāta dividendēs.

Naudas plūsmas pārskatā neto peļņa tiek izmantota, lai aprēķinātu pamatdarbības naudas plūsmas, izmantojot netiešo metodi. Šeit naudas plūsmas pārskats sākas ar neto peļņu un saskaita visus bezskaidras naudas izdevumus, kas tika atskaitīti peļņas vai zaudējumu aprēķinā. Turpmāk neto apgrozāmā kapitāla neto apgrozāmā kapitāla neto apgrozāmā kapitāla (NWC) izmaiņas ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem (bez naudas) un īstermiņa saistībām (atskaitot parādu) tā bilancē. Tas ir uzņēmuma likviditātes rādītājs un tā spēja izpildīt īstermiņa saistības, kā arī uzņēmuma darbības ar fondu. Ideāla pozīcija ir pievienota, lai atrastu naudas plūsmu no operācijām.

Rentabilitāte un kapitāla atdeve

Neto peļņu izmanto arī, lai noteiktu tīro peļņas normu. Tas ir ērts rādītājs tam, cik procentuāli uzņēmums ir ienesīgs, salīdzinot ar tā pagātni vai citiem uzņēmumiem.

Tīrā peļņas norma tiek izmantota arī DuPont metodē, lai sadalītu pašu kapitāla atdevi - ROE kapitāla atdeve (ROE) kapitāla atdeve (ROE) ir uzņēmuma rentabilitātes rādītājs, kas ņem uzņēmuma gada atdevi (neto ienākumus), dalītu ar vērtību no tā kopējā pašu kapitāla (ti, 12%). ROE apvieno ienākumu un bilanci, jo neto ienākumus vai peļņu salīdzina ar pašu kapitālu. . DuPont pamatformula sadala ROE trīs komponentos:

ROE = tīrā peļņas norma x kopējais aktīvu apgrozījums x finanšu sviras

Uzņēmuma ROE analīze, izmantojot šo metodi, ļauj analītiķim noteikt uzņēmuma darbības stratēģiju. Var teikt, ka uzņēmums, kuram ir augsta ROE lielu neto peļņas normu dēļ, darbojas produktu diferencēšanas stratēģijā.

Starpība starp neto ienākumiem un naudas plūsmu

Neto ienākumi ir grāmatvedības metrika, kas neatspoguļo ekonomisko peļņu vai naudas plūsmu. Vērtēšana Bezmaksas vērtēšanas rokasgrāmatas, lai apgūtu svarīgākos jēdzienus savā tempā. Šie raksti jums iemācīs uzņēmējdarbības novērtēšanas paraugpraksi un to, kā novērtēt uzņēmumu, izmantojot salīdzināmu uzņēmuma analīzi, diskontētās naudas plūsmas (DCF) modelēšanu un precedenta darījumus, kas tiek izmantoti uzņēmējdarbības banku, kapitāla izpētes jomā.

Tā kā tīrā peļņa ietver dažādus bezskaidras naudas izdevumus, piemēram, nolietojumu, amortizāciju, uz akcijām balstītu kompensāciju utt., Tā nav vienāda ar naudas plūsmas apjomu, ko uzņēmums saražoja attiecīgajā periodā.

Šī iemesla dēļ finanšu analītiķi dara visu iespējamo, lai atceltu visus grāmatvedības principus un panāktu naudas plūsmu uzņēmuma novērtēšanai.

Lai uzzinātu vairāk, izpētiet finanšu finanšu modelēšanas kursus.

Papildu resursi

Finansu misija ir palīdzēt ikvienam kļūt par pasaules klases finanšu analītiķi. The Analyst Trifecta® Guide Galīgais ceļvedis par to, kā būt pasaules klases finanšu analītiķim. Vai vēlaties būt pasaules klases finanšu analītiķis? Vai jūs vēlaties ievērot nozares vadošo paraugpraksi un izcelties no pūļa? Mūsu process, ko sauc par The Analyst Trifecta®, sastāv no analītikas, prezentācijas un vienkāršām prasmēm. Tālāk norādītie finanšu resursi ir paredzēti, lai sniegtu jums nepieciešamos rīkus un apmācību, lai kļūtu par lielisku finanšu analītiķi:

- Kā tiek sasaistīti 3 pārskati (bezmaksas tīmekļa seminārs) Finanšu tīmekļa seminārs - sasaistiet 3 finanšu pārskatus Šis finanšu ceturkšņa tīmekļa seminārs sniedz tiešraidi par to, kā saistīt 3 finanšu pārskatus programmā Excel. Uzziniet formulas un pareizu saistīšanas procedūru

- Nolietojuma izdevumi Nolietojuma izdevumi Nolietojuma izdevumi tiek izmantoti, lai laika gaitā samazinātu rūpnīcas, pamatlīdzekļu un aprīkojuma vērtību, lai tā atbilstu to lietojumam un nolietojumam. Nolietojuma izdevumi tiek izmantoti, lai labāk atspoguļotu ilgtermiņa aktīvu izdevumus un vērtību, jo tie ir saistīti ar ieņēmumiem, kurus tie rada.

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Finanšu modelēšanas ceļvedis Bezmaksas finanšu modelēšanas ceļvedis Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.