Rentabilitātes rādītāji ir finanšu rādītāji, ko izmanto analītiķi un investori, lai novērtētu un novērtētu uzņēmuma spēju gūt ienākumus (peļņu) attiecībā pret ieņēmumiem, bilances aktīviem. IB rokasgrāmata - bilances aktīvi Bilances aktīvi ir uzskaitīti kā konti vai posteņi, kas tiek pasūtīti pēc likviditātes. Likviditāte ir tas, cik viegli uzņēmums var pārvērst aktīvu naudā. Likvīdākais aktīvs ir nauda (pirmais postenis bilancē), kam seko īstermiņa noguldījumi un debitoru parādi. Šī rokasgrāmata aptver visus bilances aktīvus, piemērus, darbības izmaksas un pašu kapitālu. Akcionāru kapitāls Akciju turētāju kapitāls (pazīstams arī kā Akcionāru kapitāls) ir konts uzņēmuma bilancē, kas sastāv no pamatkapitāla un nesadalītās peļņas. Tas arī atspoguļo aktīvu atlikušo vērtību, atskaitot saistības. Pārkārtojot sākotnējo grāmatvedības vienādojumu, mēs iegūstam akciju turētāju kapitālu = aktīvus - saistības noteiktā laika periodā. Tie parāda, cik labi uzņēmums izmanto savus aktīvus, lai radītu peļņu un vērtību akcionāriem.

Lielākajai daļai uzņēmumu parasti tiek pieprasīta lielāka attiecība vai vērtība, jo tas parasti nozīmē, ka bizness darbojas labi, radot ieņēmumus, peļņu un naudas plūsmu. Attiecības ir visnoderīgākās, ja tās analizē salīdzinājumā ar līdzīgiem uzņēmumiem vai salīdzinot ar iepriekšējiem periodiem. Tālāk ir apskatīti visbiežāk izmantotie rentabilitātes rādītāji.

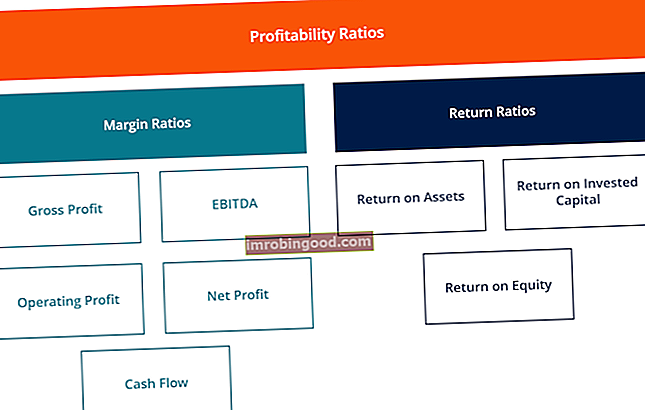

Kādi ir dažādi rentabilitātes rādītāju veidi?

Ir dažādi rentabilitātes rādītāji, kurus uzņēmumi izmanto, lai sniegtu noderīgu ieskatu par uzņēmuma finansiālo labklājību un sniegumu.

Visus šos koeficientus var vispārināt divās kategorijās:

A. Maržas koeficienti

Nodrošinājuma koeficienti atspoguļo uzņēmuma spēju pārvērst pārdošanas apjomu peļņā dažādās mērīšanas pakāpēs.

Piemēri ir bruto peļņas norma, pamatdarbības peļņas norma Darbības norma Darbības peļņa ir vienāda ar pamatdarbības ienākumiem, kas dalīta ar ieņēmumiem. Tas ir rentabilitātes koeficients, kas nosaka ieņēmumus pēc uzņēmuma pamatdarbības un nestrādājošo izdevumu segšanas. Tiek saukta arī par pārdošanas atdevi, neto peļņas normu Neto peļņas norma Neto peļņas norma (saukta arī par "Peļņas normu" vai "Neto peļņas normu") ir finanšu attiecība, ko izmanto, lai aprēķinātu peļņas procentu, ko uzņēmums ražo no tā kopējā apjoma. ieņēmumi. Tas mēra neto peļņas apjomu, ko uzņēmums gūst par katru gūto ienākumu dolāru. , naudas plūsmas starpība, EBIT EBIT Guide EBIT nozīmē Peļņa pirms procentiem un nodokļiem un ir viena no pēdējām starpsummām peļņas vai zaudējumu aprēķinā pirms neto ienākumiem. EBIT dažkārt dēvē arī par pamatdarbības ienākumiem, un to sauc par to, jo to nosaka, no pārdošanas ieņēmumiem atskaitot visus darbības izdevumus (ražošanas un neražošanas izdevumus). , EBITDA EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa, pirms tiek veikts kāds no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri, EBITDAR, NOPAT NOPAT NOPAT apzīmē tīro pamatdarbības peļņu pēc nodokļu nomaksas un atspoguļo uzņēmuma teorētiskos ienākumus no operācijām. , darbības izdevumu attiecība un pieskaitāmā attiecība.

B. Atgriešanās koeficienti

Atdeves koeficienti atspoguļo uzņēmuma spēju radīt peļņu akcionāriem.

Piemēri ietver aktīvu atdevi, pašu kapitāla atdevi, naudas līdzekļu atdevi, parāda atdevi, nesadalītās peļņas atdevi, ieņēmumu atdevi, riska koriģēto atdevi, ieguldītā kapitāla atdevi un ieguldītā kapitāla atdevi.

Kādi ir visbiežāk izmantotie rentabilitātes koeficienti un to nozīme?

Lielākā daļa uzņēmumu, analizējot uzņēmējdarbības produktivitāti, atsaucas uz rentabilitātes rādītājiem, salīdzinot ienākumus ar pārdošanas apjomu, aktīviem un pašu kapitālu.

Seši no visbiežāk izmantotajiem rentabilitātes rādītājiem ir:

# 1 Bruto peļņas norma

Bruto peļņas norma Neto peļņas norma Neto peļņas norma (saukta arī par "Peļņas normu" vai "Neto peļņas normu") ir finanšu attiecība, ko izmanto, lai aprēķinātu uzņēmuma peļņas procentu no kopējiem ieņēmumiem. Tas mēra neto peļņas apjomu, ko uzņēmums gūst par katru gūto ienākumu dolāru. - salīdzina bruto peļņu ar pārdošanas ieņēmumiem. Tas parāda, cik daudz uzņēmums nopelna, ņemot vērā nepieciešamās izmaksas savu preču un pakalpojumu ražošanai. Augsta bruto peļņas norma atspoguļo augstāku pamatdarbības efektivitāti, kas nozīmē, ka tā joprojām var segt pamatdarbības izdevumus, nemainīgās izmaksas, dividendes un nolietojumu, vienlaikus nodrošinot arī neto peļņu biznesam. No otras puses, zema peļņas norma norāda uz augstām pārdoto preču izmaksām, kuras var saistīt ar nelabvēlīgu pirkšanas politiku, zemām pārdošanas cenām, zemu pārdošanas apjomu, spēcīgu tirgus konkurenci vai nepareizu pārdošanas veicināšanas politiku.

Uzziniet vairāk par šiem rādītājiem finanšu finanšu analīzes kursos.

# 2 EBITDA starpība

EBITDA EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa, pirms tiek veikts kāds no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri apzīmē peļņu pirms procentiem, nodokļiem, nolietojumu un amortizāciju. Tas atspoguļo uzņēmuma rentabilitāti, pirms tiek ņemti vērā nestrādājošie posteņi, piemēram, procenti un nodokļi, kā arī bezskaidras naudas posteņi, piemēram, nolietojums un amortizācija. Uzņēmuma EBITDA normas analīzes ieguvums EBITDA Margin EBITDA starpība = EBITDA / Ieņēmumi. Tas ir rentabilitātes koeficients, kas mēra uzņēmuma gūtos ienākumus pirms nodokļiem, procentiem, nolietojuma un amortizācijas. Šajā rokasgrāmatā ir piemēri, un lejupielādējama veidne ir tāda, ka to ir viegli salīdzināt ar citiem uzņēmumiem, jo tajā nav iekļauti izdevumi, kas var būt svārstīgi vai nedaudz pēc saviem ieskatiem. EBTIDA starpības negatīvie aspekti ir tādi, ka tā var ļoti atšķirties no tīrās peļņas un faktiskās naudas plūsmas ģenerēšanas, kas ir labāki uzņēmuma darbības rādītāji. EBITDA tiek plaši izmantota daudzās vērtēšanas metodēs. Novērtēšanas metodes Novērtējot uzņēmumu kā darbības turpināšanas kārtību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla izpētē, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs.

# 3 pamatdarbības peļņas norma

Darbības peļņas norma Darbības peļņa Darbības peļņa ir vienāda ar pamatdarbības ienākumiem, kas dalīta ar ieņēmumiem. Tas ir rentabilitātes koeficients, kas nosaka ieņēmumus pēc uzņēmuma pamatdarbības un nestrādājošo izdevumu segšanas. Tiek saukta arī par pārdošanas atdevi - peļņu aplūko kā pārdošanas procentuālo daļu, pirms tiek atskaitīti procentu izdevumi un ienākuma nodokļi. Uzņēmumi ar augstām pamatdarbības peļņas normām parasti ir labāk sagatavoti, lai apmaksātu fiksētās izmaksas un procentus par saistībām, tām ir lielākas iespējas pārdzīvot ekonomikas lejupslīdi un viņi vairāk spēj piedāvāt zemākas cenas nekā konkurenti, kuriem ir zemāka peļņas norma. Pamatdarbības peļņas normu bieži izmanto, lai novērtētu uzņēmuma vadības stiprumu, jo laba vadība var būtiski uzlabot uzņēmuma rentabilitāti, pārvaldot tā darbības izmaksas.

# 4 Neto peļņas norma

Neto peļņas norma Neto peļņas norma Neto peļņas norma (saukta arī par “Peļņas normu” vai “Neto peļņas normu”) ir finanšu attiecība, ko izmanto, lai aprēķinātu uzņēmuma peļņas procentu no kopējiem ieņēmumiem. Tas mēra neto peļņas apjomu, ko uzņēmums gūst par katru gūto ienākumu dolāru. ir apakšējā līnija. Tajā aplūko uzņēmuma neto ienākumus un sadala tos kopējos ieņēmumos. Tas sniedz galīgo priekšstatu par uzņēmuma rentabilitāti pēc tam, kad ir ņemti vērā visi izdevumi, ieskaitot procentus un nodokļus. Iemesls neto peļņas normas izmantošanai kā rentabilitātes mēram ir tas, ka tā visu ņem vērā. Šīs metrikas trūkums ir tas, ka tajā ir daudz “trokšņu”, piemēram, vienreizēji izdevumi un ieguvumi, kas apgrūtina uzņēmuma darbības salīdzināšanu ar konkurentiem.

5. naudas plūsmas starpība

Naudas plūsmas starpība - izsaka saikni starp pamatdarbības naudas plūsmām. Pamatdarbības naudas plūsma pamatdarbības naudas plūsma (OCF) ir naudas summa, ko ģenerē uzņēmuma regulārās pamatdarbības noteiktā laika periodā. Pamatdarbības naudas plūsmas formula ir tīrie ienākumi (veido peļņas vai zaudējumu aprēķina apakšdaļu), pieskaitot visus bezskaidras naudas posteņus, kā arī korekcijas uzņēmējdarbības radīto apgrozāmā kapitāla un pārdošanas apjoma izmaiņām. Tas mēra uzņēmuma spēju pārvērst pārdošanas apjomu skaidrā naudā. Jo augstāka ir naudas plūsmas procentuālā daļa, jo vairāk naudas ir pieejams no pārdošanas, lai samaksātu par piegādātājiem, dividendēm, komunālajiem pakalpojumiem un pakalpojumu parādu, kā arī pamatlīdzekļu iegādei. Negatīva naudas plūsma tomēr nozīmē, ka pat tad, ja bizness rada ienākumus vai peļņu, tas tomēr var zaudēt naudu. Uzņēmumam ar nepietiekamu naudas plūsmu uzņēmums var izvēlēties aizņemties līdzekļus vai piesaistīt naudu ar ieguldītāju starpniecību, lai turpinātu darbību.

Naudas plūsmas pārvaldīšana Naudas konvertēšanas cikls Naudas konvertēšanas cikls (CCC) ir metrika, kas parāda laiku, kas uzņēmumam nepieciešams, lai pārvērstu savus ieguldījumus krājumos skaidrā naudā. Naudas konvertēšanas cikla formula mēra laika daudzumu dienās, kas vajadzīgs, lai uzņēmums pārvērstu savus resursu resursus naudā. Formula ir izšķiroša uzņēmuma panākumiem, jo vienmēr ar pietiekamu naudas plūsmu tiek samazināti izdevumi (piemēram, izvairieties no kavējuma maksājumiem un papildu procentu izdevumiem), un uzņēmums ļauj izmantot visas iespējamās papildu peļņas vai izaugsmes iespējas (piemēram, iespēja nopirkt ar ievērojamu atlaidi konkurenta, kurš beidz uzņēmējdarbību, inventāru).

# 6 Aktīvu atdeve

Aktīvu atdeve (ROA) Aktīvu atdeve un ROA formula ROA formula. Aktīvu atdeve (ROA) ir ieguldījumu atdeves (IA) metrika, kas mēra uzņēmuma rentabilitāti attiecībā pret tā kopējiem aktīviem. Šī attiecība norāda, cik labi uzņēmums darbojas, salīdzinot tā gūto peļņu (neto ienākumus) ar kapitālu, ko tas ieguldījis aktīvos. , kā norāda nosaukums, parāda neto peļņas procentuālo attiecību pret uzņēmuma kopējiem aktīviem. ROA koeficients īpaši atklāj, cik lielu peļņu pēc nodokļiem uzņēmums gūst par katru turēto aktīvu dolāru. Tas mēra arī uzņēmuma aktīvu intensitāti. Jo zemāka ir peļņa uz vienu aktīvu dolāru, jo par aktīviem intensīvāks tiek uzskatīts uzņēmums. Uzņēmumiem ar lielu aktīvu intensitāti ir nepieciešami lieli ieguldījumi, lai iegādātos mehānismus un aprīkojumu, lai gūtu ienākumus. Nozaru, kas parasti ir ļoti aktīvas, piemēri ir telekomunikāciju pakalpojumi, automašīnu ražotāji un dzelzceļš. Piemēri ar mazāk aktīviem uzņēmumiem ir reklāmas aģentūras un programmatūras uzņēmumi.

Uzziniet vairāk par šiem rādītājiem finanšu finanšu analīzes kursos.

# 7 Kapitāla atdeve

Kapitāla atdeve (ROE) Kapitāla atdeve (ROE) Kapitāla atdeve (ROE) ir uzņēmuma rentabilitātes rādītājs, kas aprēķina uzņēmuma gada atdevi (tīros ienākumus), dalītu ar tā kopējo pašu kapitāla vērtību (ti, 12%). . ROE apvieno ienākumu un bilanci, jo neto ienākumus vai peļņu salīdzina ar pašu kapitālu. - izsaka tīrā ienākuma procentuālo attiecību pret akcionāru pašu kapitālu vai naudas atdeves likmi, ko iegulda kapitāla ieguldītāji biznesā. ROE koeficients ir tāds, kuru īpaši vēro akciju analītiķi un investori. Labvēlīgi augstu ROE koeficientu bieži norāda kā iemeslu uzņēmuma akciju iegādei. Uzņēmumi, kuriem ir augsta kapitāla atdeve, parasti ir spējīgāki iekšēji radīt naudu, un tāpēc mazāk atkarīgi no parāda finansēšanas.

# 8 Ieguldītā kapitāla atdeve

Ieguldītā kapitāla atdeve (ROIC) Ieguldītā kapitāla atdeve Ieguldītā kapitāla atdeve - ROIC - ir rentabilitāte vai peļņas rādītājs, ko nopelna tie, kas nodrošina kapitālu, proti, firmas obligāciju turētāji un akcionāri. Uzņēmuma ROIC bieži salīdzina ar tā WACC, lai noteiktu, vai uzņēmums rada vai grauj vērtību. ir visu kapitāla nodrošinātāju, tostarp abu obligāciju turētāju, ienesīguma rādītājs Obligāciju emitenti Ir dažādi obligāciju emitentu veidi. Šie obligāciju emitenti izveido obligācijas, lai aizņemtos līdzekļus no obligāciju turētājiem un atmaksātu termiņa beigās. un akcionāri Akciju turētāji Kapitāls Akcionāru kapitāls (pazīstams arī kā Akcionāru kapitāls) ir konts uzņēmuma bilancē, kas sastāv no pamatkapitāla plus nesadalītā peļņa. Tas arī atspoguļo aktīvu atlikušo vērtību, atskaitot saistības. Pārkārtojot sākotnējo grāmatvedības vienādojumu, mēs iegūstam akciju turētāju kapitālu = aktīvus - saistības. Tas ir līdzīgs ROE koeficientam, bet tā darbības jomā ir visaptverošāks, jo tajā ietilpst peļņa, kas iegūta no obligāciju turētāju sniegtā kapitāla.

Vienkāršoto ROIC formulu var aprēķināt šādi: EBIT x (1 - nodokļu likme) / (parāda vērtība + + pašu kapitāla vērtība). EBIT tiek izmantots, jo tas atspoguļo ienākumus, kas gūti pirms procentu izdevumu atņemšanas, un tādējādi atspoguļo ienākumus, kas ir pieejami visiem investoriem, ne tikai akcionāriem.

Video skaidrojums par rentabilitātes koeficientiem un ROE

Zemāk ir īss video, kurā paskaidrots, kā rentabilitātes koeficientus, piemēram, tīro peļņas normu, ietekmē dažādas sviras uzņēmuma finanšu pārskatos.

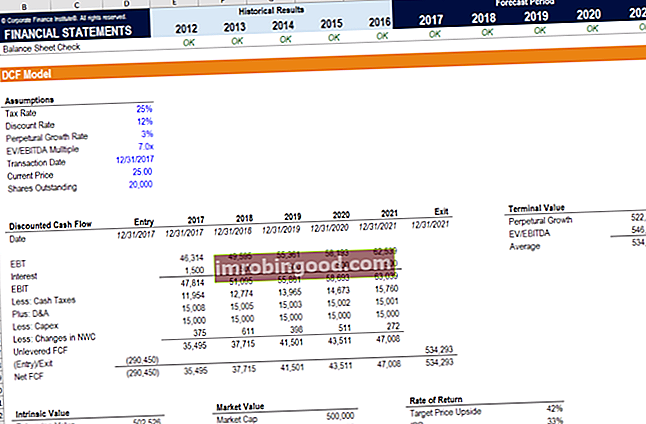

Finanšu modelēšana (pārsniedzot rentabilitātes rādītājus)

Lai gan rentabilitātes rādītāji ir lieliska vieta, kur sākt, veicot finanšu analīzi, to galvenais trūkums ir tāds, ka neviens no tiem neņem vērā visu ainu. Visaptverošāks veids, kā iekļaut visus nozīmīgos faktorus, kas ietekmē uzņēmuma finansiālo stāvokli un rentabilitāti, ir izveidot DCF modeli. DCF modeļa bezmaksas apmācības ceļvedis. DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze, kas ietver 3-5 gadu vēsturiskos rezultātus, 5 gadu prognozi, galīgo vērtību un kas nodrošina NPV Neto pašreizējās vērtības (NPV) A formulas ceļvedi NPV formulu programmā Excel, veicot finanšu analīzi. Ir svarīgi precīzi saprast, kā NPV formula darbojas programmā Excel, un matemātiku, kas ir aiz tās. NPV = F / [(1 + r) ^ n] kur, PV = pašreizējā vērtība, F = nākotnes maksājums (naudas plūsma), r = diskonta likme, n = periodu skaits uzņēmējdarbības nākotnē.

Zemāk redzamajā ekrānuzņēmumā varat redzēt, cik no iepriekš uzskaitītajiem rentabilitātes rādītājiem (piemēram, EBIT, NOPAT un naudas plūsma) ir visi DCF analīzes faktori. Finanšu analītiķa mērķis ir pēc iespējas vairāk informācijas un sīkāku informāciju par uzņēmumu iekļaut Excel modelī Excel un finanšu modeļa veidnes. Bezmaksas finanšu modeļu veidņu lejupielāde - Finance izklājlapu bibliotēkā ir 3 pārskatu finanšu modeļa veidne, DCF modelis, parāds. grafiks, nolietojuma grafiks, kapitālie izdevumi, procenti, budžeti, izdevumi, prognozēšana, diagrammas, grafiki, grafiki, novērtēšana, salīdzināma uzņēmuma analīze, citas Excel veidnes.

Lai uzzinātu vairāk, apmeklējiet Finance finanšu modelēšanas kursus tiešsaistē!

Papildu resursi

Paldies, ka izlasījāt šo rentabilitātes rādītāju analīzes un aprēķināšanas rokasgrāmatu. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķu apzīmējuma FMVA® Certification globālais piegādātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari un ir uzdevumā palīdzēt jums virzīt savu karjeru. Paturot prātā šo mērķi, šie papildu finanšu resursi palīdzēs jums kļūt par pasaules klases finanšu analītiķi:

- Bezmaksas grāmatvedības un finanšu kursi

- Bezmaksas Excel avārijas kurss

- Kā novērtēt privāta uzņēmuma privātā uzņēmuma vērtēšanas 3 metodes privātā uzņēmuma vērtēšanai - uzziniet, kā novērtēt biznesu, pat ja tas ir privāts un ar ierobežotu informāciju. Šajā rokasgrāmatā sniegti piemēri, tostarp salīdzināma uzņēmuma analīze, diskontētās naudas plūsmas analīze un pirmā Čikāgas metode. Uzziniet, kā profesionāļi novērtē biznesu

- Finanšu modelēšanas ceļvedis Bezmaksas finanšu modelēšanas ceļvedis Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.