Grāmatvedībā un finansēs peļņas norma ir uzņēmuma ienākumu (vai peļņas) rādītājs attiecībā pret tā ieņēmumiem. Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. . Trīs galvenie peļņas normas rādītāji ir bruto peļņas norma (kopējie ieņēmumi, atskaitot pārdoto preču izmaksas (COGS)), pamatdarbības peļņas norma (ieņēmumi, atskaitot COGS un pamatdarbības izdevumus), un tīrā peļņas norma (ieņēmumi, atskaitot visus izdevumus, ieskaitot procentus un nodokļus). Šajā rokasgrāmatā tiks ietvertas formulas un piemēri, kā arī sniegta Excel veidne, kuru varat izmantot, lai patstāvīgi aprēķinātu skaitļus.

Peļņas normas formula

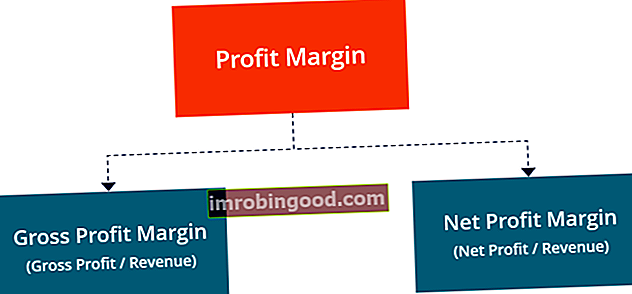

Novērtējot uzņēmuma rentabilitāti, jāņem vērā trīs primārās peļņas normas: bruto, darbības un neto. Zemāk ir sniegts katras peļņas normas formulas sadalījums.

Bruto peļņas norma = Bruto peļņa / Ieņēmumi x 100

Pamatdarbības peļņas norma = darbības peļņa / ieņēmumi x 100

Neto peļņas norma = Neto ienākumi / Ieņēmumi x 100

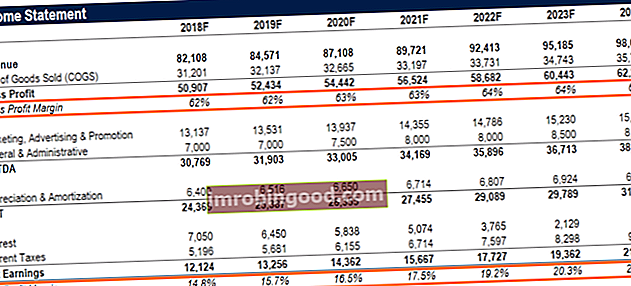

Kā redzat iepriekš minētajā piemērā, starpība starp bruto pret neto bruto un neto bruto nozīmē kaut ko kopā vai kopumā, turpretī neto - tas, kas paliek no visa pēc noteiktiem atskaitījumiem. Šajā rokasgrāmatā tiks salīdzināts bruto un neto lielums biznesa finanšu kontekstā. Piemēram, uzņēmums, kura ieņēmumi ir 10 miljoni USD un izdevumi 8 miljoni USD, ziņo, ka bruto ienākumi 10 miljoni USD ir diezgan lieli. 2018. gadā bruto peļņa ir 62%, 50 907 USD summa dalīta ar 82 108 USD. Turpretī neto peļņa ir tikai 14,8%, neto ienākumu 12 124 USD summa ir dalīta ar 82 108 USD ieņēmumiem.

Peļņas normas piemērs

Apskatīsim piemēru un izmantosim iepriekš attēlotās formulas. Uzņēmums XYZ darbojas tiešsaistes mazumtirdzniecības biznesā un pārdod pēc pasūtījuma drukātus t-kreklus. Ieņēmumi no kreklu pārdošanas 2018. gadā ir 700 000 USD, pārdoto preču izmaksas Pārdoto preču izmaksas (COGS) Pārdoto preču izmaksas (COGS) mēra “tiešās izmaksas”, kas radušās, ražojot jebkuras preces vai pakalpojumus. Tas ietver materiālu izmaksas, tiešās darbaspēka izmaksas un tiešās rūpnīcas pieskaitāmās izmaksas, un ir tieši proporcionāls ieņēmumiem. Palielinoties ieņēmumiem, preču vai pakalpojumu ražošanai ir nepieciešami vairāk resursu. COGS bieži (kreklu ražošanas tiešās izmaksas) ir 200 000 USD, un visi pārējie darbības izdevumi (piemēram, pārdošanas, vispārējie, administratīvie izdevumi (SG&A SG&A SG&A ietver visus ar ražošanu nesaistītos izdevumus, kas uzņēmumam radušies attiecīgajā periodā. Tas ietver tādi izdevumi kā īre, reklāma, mārketings, grāmatvedība, tiesvedība, ceļošana, ēdināšana, vadības algas, prēmijas un citi. Dažreiz tie var ietvert arī amortizācijas izdevumus), procentu Procentu izdevumi Procentu izdevumi rodas no uzņēmuma, kas finansē ar parādu vai kapitāla noma. Procenti ir atrodami peļņas vai zaudējumu aprēķinā, bet tos var aprēķināt arī, izmantojot parādu grafiku. Grafikā jāapraksta visi galvenie parāda rādītāji, kas uzņēmumam ir bilancē, un jāaprēķina procenti, reizinot un nodokļus) ir 400 000 ASV dolāru. Aprēķiniet uzņēmuma XYZ bruto un neto peļņas normas 2018. gadā.

Ienākumu deklarācija:

700 000 USD ieņēmumi

(200 000 USD) pārdoto preču izmaksas

500 000 USD bruto peļņa

(400 000 USD) citi izdevumi

100 000 USD tīrie ienākumi

Pamatojoties uz iepriekš minēto peļņas un zaudējumu aprēķinu, peļņas un zaudējumu aprēķins Ienākumu pārskats ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. skaitļi, atbildes ir:

Bruto starpība ir vienāda ar 500 000 USD no bruto peļņas, dalīta ar 700 000 USD ieņēmumu, kas ir vienāda ar 71.4%.

Neto starpība ir 100 000 USD tīrā ienākuma, dalīts ar 700 000 USD ieņēmumu, kas ir vienāds ar 14.3%.

Kāda ir laba peļņas norma?

Iespējams, jūs sev jautājat: "Kāda ir laba peļņas norma?" Laba starpība ievērojami atšķiras atkarībā no nozares, taču parasti tiek likts, ka 10% neto peļņas norma tiek uzskatīta par vidēju, 20% starpība tiek uzskatīta par augstu (vai “labu”) un 5% starpība ir zema. Šīs vadlīnijas atkal ļoti atšķiras atkarībā no nozares un uzņēmuma lieluma, un tās var ietekmēt dažādi citi faktori.

Peļņas normas formula Excel (un kalkulators)

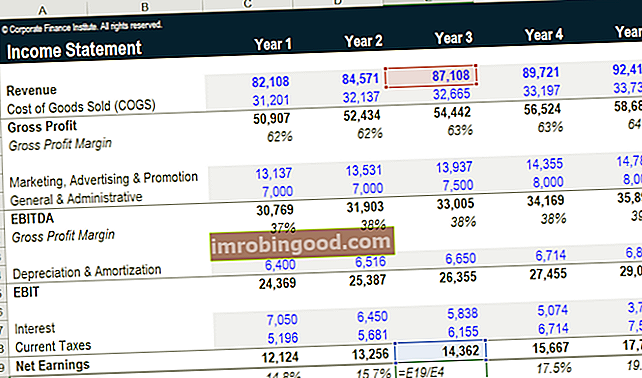

Tālāk ir redzams finanšu peļņas normas Excel kalkulatora ekrānuzņēmums. Kā redzams no attēla, Excel fails ļauj ievadīt dažādus pieņēmumus piecu gadu periodā. Lai ievadītu savus numurus, var izmantot visas šūnas ar zilu fontu un gaiši pelēku ēnojumu. Visas šūnas ar melnu fontu ir formulas, un tās nav jārediģē.

Kā redzat no ekrānuzņēmuma, ievadot uzņēmuma ieņēmumus, pārdoto preču izmaksas un citus darbības izdevumus, jūs automātiski saņemat peļņu no bruto peļņas, EBITDA EBITDA EBITDA vai peļņas pirms procentiem, nodokļa, nolietojuma, amortizācijas ir uzņēmuma peļņa. pirms kāds no šiem neto atskaitījumiem tiek veikts. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri un neto peļņa. EBIT (peļņa pirms procentiem un nodokļiem) ir tas pats, kas darbības peļņa; EBITDA ir nedaudz izsmalcinātāka, tuvāka neto peļņai.

Lai rediģētu Excel kalkulatoru, pēc nepieciešamības varat ievietot vai dzēst rindas, pamatojoties uz jūsu rīcībā esošo informāciju. Piemēram, lai pievienotu vairāk izdevumu rindu vienumu, piemēram, “Algas un algas”, vienkārši ievietojiet katram rindu un pēc vajadzības pievienojiet skaitļus.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Plašāka uzņēmuma darbības metrika

Analizējot uzņēmumu, labs analītiķis aplūkos plašu attiecību, finanšu metriku un citus darbības rādītājus. Zemāk ir saraksts ar visbiežāk izmantotajiem darbības rādītājiem, kurus analītiķi bieži apsver, lai apkopotu pilnīgu un rūpīgu biznesa analīzi.

Papildu veiktspējas metrika ietver:

- Ieņēmumu pieauguma temps

- Kapitāla atdeve (ROE Kapitāla atdeve (ROE) Kapitāla atdeve (ROE) ir uzņēmuma rentabilitātes rādītājs, kas aprēķina uzņēmuma gada atdevi (neto ienākumus), dalītu ar tā kopējo pašu kapitāla vērtību (ti, 12%). ROE apvieno ienākumu un bilanci, jo neto ienākumus vai peļņu salīdzina ar pašu kapitālu.)

- Aktīvu atdeve (ROA Aktīvu atdeve un ROA formula ROA formula. Aktīvu atdeve (ROA) ir ieguldījumu atdeves (IA) metrika, kas mēra uzņēmuma rentabilitāti attiecībā pret tā kopējiem aktīviem. Šī attiecība norāda, cik labi uzņēmums darbojas, salīdzinot tā iegūto peļņu (neto ienākumus) ar kapitālu, ko tas ieguldījis aktīvos.)

- Iekšējā atdeves likme (IRR Internal Return of Rate (IRR) Iekšējā atdeves norma (IRR) ir diskonta likme, kas projekta nulles pašreizējo vērtību (NPV) padara nulli. Citiem vārdiem sakot, tā ir paredzamā saliktā gada likme peļņa, kas tiks nopelnīta par projektu vai ieguldījumu.)

- Naudas plūsmas ienesīgums

- Dividendu ienesīgums

- Neto pašreizējā vērtība (NPV Neto pašreizējā vērtība (NPV) Neto pašreizējā vērtība (NPV) ir visu nākotnes naudas plūsmu (pozitīvu un negatīvu) vērtība visā ieguldījuma dzīves laikā, kas diskontēta līdz mūsdienām. NPV analīze ir iekšējās vērtēšanas forma. un tiek plaši izmantots finansēs un grāmatvedībā, lai noteiktu uzņēmējdarbības vērtību, ieguldījumu drošību)

Kurš finanšu rādītājs ir vissvarīgākais, tas būs atkarīgs no uzņēmuma un nozares. Piemēram, ROE var būt galvenā metrika uzņēmuma A darbības rādītāju noteikšanai, savukārt visnoderīgākā metrika uzņēmuma B analīzē varētu būt ieņēmumu pieauguma temps. Galvenie rādītāji bieži ir tādi, kur uzņēmuma sniegums - kā norādīts metrikā - būtiski atšķiras (neatkarīgi no tā, vai tas ir labāks vai sliktāks) nekā lielākajai daļai konkurentu. Ņemot vērā iepriekš minētos faktorus, kā arī šajā rakstā ietvertās rentabilitātes normas, jums būs paveicies pilnīga finanšu analīze.

Papildu resursi

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. . Lai turpinātu virzīties uz priekšu, skatiet šos papildu finanšu resursus:

- Vērtēšanas metodes Novērtēšanas metodes Vērtējot uzņēmumu kā pastāvīgu uzņēmējdarbību, tiek izmantotas trīs galvenās vērtēšanas metodes: DCF analīze, salīdzināmi uzņēmumi un precedenta darījumi. Šīs vērtēšanas metodes tiek izmantotas investīciju bankās, kapitāla pētījumos, privātajā kapitālā, korporatīvajā attīstībā, apvienošanā un pārņemšanā, ar piesaistītu izpirkšanu un finansēs

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- EBITDA Margin EBITDA Margin EBITDA starpība = EBITDA / Ieņēmumi. Tas ir rentabilitātes koeficients, kas mēra uzņēmuma gūtos ienākumus pirms nodokļiem, procentiem, nolietojuma un amortizācijas. Šajā rokasgrāmatā ir piemēri un lejupielādējama veidne

- Bilances rindas posteņu projicēšana Bilances rindas posteņu projicēšana Bilances rindas posteņu prognozēšana ietver apgrozāmā kapitāla, PP&E, parāda pamatkapitāla un neto ienākumu analīzi. Šajā rokasgrāmatā ir sadalīts, kā aprēķināt