Finansēs un grāmatvedībā pašu kapitāls ir vērtība, kas attiecināma uz uzņēmuma īpašniekiem. Pašu kapitāla uzskaites vērtību aprēķina kā starpību starp aktīviem Aktīvu veidi Parasti aktīvu veidi ietver apgrozāmos, ilgtermiņa, fiziskos, nemateriālos, pamatdarbības un nestrādājošos. Pareizi identificējamas saistības un saistības Saistību veidi Ir trīs galvenie saistību veidi: īstermiņa, ilgtermiņa un iespējamās saistības. Saistības ir juridiskas saistības vai parāds citai personai vai uzņēmumam. Citiem vārdiem sakot, saistības ir nākotnes ekonomisko labumu upuri, kas uzņēmumam jāveic uzņēmuma bilancē Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = saistības + pašu kapitāls, savukārt pašu kapitāla tirgus vērtības pamatā ir pašreizējā akcijas cena (ja tā ir publiska) vai vērtība, kuru nosaka investori vai vērtēšanas profesionāļi. Kontu var saukt arī par akcionāru / īpašnieku / akcionāru pašu kapitālu vai tīro vērtību.

Parasti ir divu veidu kapitāla vērtība:

- Grāmatvedības vērtība

- Tirgus vērtība

# 1 pašu kapitāla uzskaites vērtība

Grāmatvedībā pašu kapitāls vienmēr tiek uzskaitīts tā uzskaites vērtībā. Tā ir vērtība, kuru grāmatveži nosaka, sagatavojot finanšu pārskatus. Trīs finanšu pārskati Trīs finanšu pārskati ir peļņas vai zaudējumu aprēķins, bilance un naudas plūsmas pārskats. Šie trīs pamata pārskati ir sarežģīti, un bilances vienādojums nosaka: aktīvi = saistības + pašu kapitāls. Vienādojumu var pārkārtot: pašu kapitāls = aktīvi - saistības.

Uzņēmuma aktīvu vērtība ir katra bilancē esošā apgrozāmā un ilgtermiņa aktīva summa. Galvenajos aktīvu kontos ietilpst nauda, debitoru parādi, krājumi, priekšapmaksas izdevumi, pamatlīdzekļi, pamatlīdzekļi (PP&E), nemateriālā vērtība, intelektuālais īpašums un nemateriālie aktīvi.

Saistību vērtība ir visu bilancē esošo īstermiņa un ilgtermiņa saistību summa. Kopējo saistību kontos ietilpst kredītlīnijas, kreditoru parādi, īstermiņa parāds, atliktie ieņēmumi, ilgtermiņa parādi, kapitāla noma un visas fiksētās finanšu saistības.

Patiesībā pašu kapitāla vērtība tiek aprēķināta daudz detalizētāk, un tā ir šādu kontu funkcija:

- Pamatkapitāls

- Veicinātais pārpalikums

- Nesadalītā peļņa

- Neto ienākumi (zaudējumi)

- Dividendes

Lai pilnībā aprēķinātu vērtību, grāmatvežiem ir jāseko visam uzņēmuma savāktajam un atpirktajam kapitālam (tā pamatkapitālam), kā arī nesadalītajai peļņai, kas sastāv no kumulatīvā tīrā ienākuma, atskaitot kumulatīvās dividendes. Pamatkapitāla un nesadalītās peļņas summa ir vienāda ar pašu kapitālu.

# 2 Kapitāla tirgus vērtība

Finansēs pašu kapitālu parasti izsaka kā tirgus vērtību, kas var būt būtiski augstāka vai zemāka par uzskaites vērtību. Šīs atšķirības iemesls ir tas, ka grāmatvedības pārskati ir vērsti uz atpalicību (visi rezultāti ir no pagātnes), savukārt finanšu analītiķi gaida nākotni, lai prognozētu, kādi, pēc viņu domām, būs finanšu rezultāti.

Ja uzņēmums tiek publiski tirgots, tā kapitāla tirgus vērtību ir viegli aprēķināt. Tā vienkārši ir jaunākā akcijas cena, kas reizināta ar kopējo apgrozībā esošo akciju skaitu.

Ja uzņēmums ir privāts, tad ir daudz grūtāk noteikt tā tirgus vērtību. Ja uzņēmums ir oficiāli jānovērtē, tas bieži pieņem darbā profesionāļus, piemēram, investīciju baņķierus, grāmatvedības firmas (vērtēšanas grupa) vai veikalu vērtēšanas firmas, lai veiktu rūpīgu analīzi.

Kapitāla tirgus vērtības novērtēšana

Ja uzņēmums ir privāts, jānovērtē tirgus vērtība. Tas ir ļoti subjektīvs process, un divi dažādi profesionāļi var sasniegt dramatiski atšķirīgas vērtības vienam un tam pašam biznesam.

Visbiežāk izmantotās metodes, lai novērtētu pašu kapitāla vērtību, ir:

- Diskontētās naudas plūsmas (DCF) analīze DCF modeļa apmācības bezmaksas ceļvedis DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa novērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze

- Salīdzināma uzņēmuma analīze Salīdzināma uzņēmuma analīze Kā veikt salīdzināmu uzņēmuma analīzi. Šī rokasgrāmata soli pa solim parāda, kā izveidot salīdzināmu uzņēmuma analīzi ("Comps"), ietver bezmaksas veidni un daudzus piemērus. Comps ir relatīva vērtēšanas metodika, kas aplūko līdzīgu valsts uzņēmumu rādītājus un tos izmanto, lai iegūtu cita biznesa vērtību

- Precedenti darījumi Precedentu darījumu analīze Precedentu darījumu analīze ir uzņēmuma novērtēšanas metode, kurā iepriekšējie M&A darījumi tiek izmantoti, lai šodien novērtētu salīdzināmu biznesu. Šo vērtēšanas metodi, ko parasti dēvē par “precedentiem”, izmanto, lai novērtētu visu biznesu kā daļu no apvienošanās / pārņemšanas, ko parasti sagatavo analītiķi

Izmantojot diskontētās naudas plūsmas pieeju, analītiķis prognozēs visu turpmāko uzņēmējdarbības brīvo naudas plūsmu un diskontēs to atpakaļ uz pašreizējo vērtību, izmantojot diskonta likmi (piemēram, vidējās svērtās kapitāla izmaksas). DCF vērtēšana ir ļoti detalizēta vērtēšanas forma, un tai ir nepieciešama piekļuve ievērojamam daudzumam uzņēmuma informācijas. Tā ir arī vislielākā paļāvība uz pieeju, jo tā ietver visus uzņēmējdarbības aspektus un tāpēc tiek uzskatīta par visprecīzāko un pilnīgāko rādītāju.

Lai uzzinātu vairāk, izlasiet finanšu rokasgrāmatu par uzņēmējdarbības vērtēšanas resursiem. Vērtēšanas vērtēšana attiecas uz uzņēmuma vai aktīva pašreizējās vērtības noteikšanas procesu. To var izdarīt, izmantojot vairākas metodes. Analītiķi, kas vēlas.

Personīgais kapitāls (tīrā vērtība)

Kapitāla jēdziens attiecas uz atsevišķiem cilvēkiem tāpat kā uz uzņēmumiem. Mums visiem ir sava personīgā neto vērtība, kā arī dažādi aktīvi un pasīvi, kurus mēs varam izmantot, lai aprēķinātu mūsu tīro vērtību.

Personīgo aktīvu piemēri:

- Skaidra nauda

- Nekustamais īpašums

- Investīcijas

- Mēbeles un mājsaimniecības priekšmeti

- Automašīnas un citi transportlīdzekļi

Personisko saistību izplatītākie piemēri ir:

- Kredītkartes parāds

- Kredītlīnijas

- Nesamaksātie rēķini (tālrunis, elektrība, ūdens utt.)

- Studentu kredīts

- Hipotēkas

Starpība starp visiem aktīviem un visām saistībām ir jūsu personīgā neto vērtība.

Piemērs programmā Excel

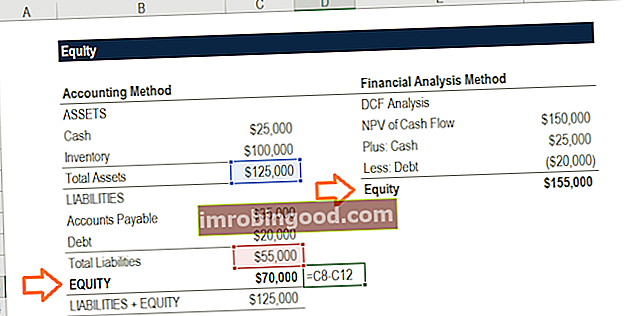

Apskatīsim divu dažādu pieeju piemēru programmā Excel. Pirmais ir grāmatvedības pieeja, kas nosaka uzskaites vērtību, un otrā ir finanšu pieeja, kas novērtē tirgus vērtību.

Lejupielādējiet bezmaksas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt!

Kā redzat, pirmā metode ņem starpību starp aktīviem un pasīviem bilancē un sasniedz vērtību 70 000 USD. Otrajā metodē analītiķis izveido DCF modeli. DCF Model Training Free Guide DCF modelis ir īpašs finanšu modeļa veids, ko izmanto biznesa vērtēšanai. Šis modelis ir vienkārši uzņēmuma neizmantotās brīvās naudas plūsmas prognoze, un tajā tiek aprēķināta brīvās naudas plūsmas uzņēmumam neto pašreizējā vērtība (NPV). The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF). Tas ir galvenais Naudas plūsmas ceļvedis, lai izprastu atšķirības starp EBITDA, naudas plūsmu no darbībām (CF), brīvo naudas plūsmu (FCF), neieņemto brīvo naudas plūsmu vai brīvo naudas plūsmu uz uzņēmumu (FCFF). Uzziniet formulu, lai aprēķinātu katru no tām un no peļņas vai zaudējumu aprēķina, bilances vai naudas plūsmas pārskata (FCFF) iegūtu 150 000 USD. Tas dod mums uzņēmuma vērtību (EV), kurai ir pievienota nauda un no tās atskaitīts parāds, lai iegūtu pašu kapitāla vērtību 155 000 USD.

Ļoti bieži šī tirgus pieeja rada lielāku vērtību nekā uzskaites vērtība.

Papildu resursi

Paldies, ka izlasījāt šo rokasgrāmatu, lai saprastu, kas ir taisnīgums un kā tas darbojas.

Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķa (FMVA) globālais nodrošinātājs. TM FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma, kas paredzēta ikviena pārveidošanai par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs šie papildu finanšu resursi:

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Finanšu modelēšanas ceļvedis Bezmaksas finanšu modelēšanas ceļvedis Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.

- Visi grāmatvedības resursi Grāmatvedība Grāmatvedība ir termins, kas raksturo finanšu informācijas konsolidācijas procesu, lai padarītu to skaidru un saprotamu visiem

- Visas finanšu veidnes Excel un finanšu modeļa veidnes Lejupielādējiet bezmaksas finanšu modeļa veidnes - Finance izklājlapu bibliotēkā ir 3 pārskatu finanšu modeļa veidne, DCF modelis, parādu grafiks, nolietojuma grafiks, kapitālie izdevumi, procenti, budžeti, izdevumi, prognozēšana, diagrammas, diagrammas, grafiki , vērtēšana, salīdzināma uzņēmuma analīze, vairāk Excel veidņu