Pašreizējā attiecība, kas pazīstama arī kā apgrozāmais kapitāls Neto apgrozāmais kapitāls Neto apgrozāmais kapitāls (NWC), ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem (bez naudas) un īstermiņa saistībām (atskaitot parādu) tā bilancē. Tas ir uzņēmuma likviditātes rādītājs un tā spēja izpildīt īstermiņa saistības, kā arī uzņēmuma darbības ar fondu. Ideālā pozīcija ir attiecība, tiek mērīta uzņēmuma spēja izpildīt tā īstermiņa saistības, kas pienākas gada laikā. Attiecībā ņem vērā kopējo apgrozāmo līdzekļu īpatsvaru Apgrozāmie aktīvi Apgrozāmie aktīvi ir visi aktīvi, kurus gada laikā var pamatoti pārvērst naudā. Tos parasti izmanto, lai mērītu uzņēmuma likviditāti. īstermiņa saistības pret pašreizējām saistībām Īstermiņa saistības ir saimnieciskas vienības finanšu saistības, kas maksājamas un maksājamas gada laikā. Uzņēmums tos uzrāda bilancē. Saistības rodas, kad uzņēmumam ir veikts darījums, kas ir radījis cerības uz skaidras naudas vai citu ekonomisko resursu aizplūšanu nākotnē. . Tas norāda uzņēmuma finansiālo stāvokli un to, kā tas var maksimāli palielināt savu apgrozāmo līdzekļu likviditāti, lai nokārtotu parādu un kreditoru parādus. Pašreizējās attiecības formulu (zemāk) var izmantot, lai viegli izmērītu uzņēmuma likviditāti.

Attēls: Finanses finanšu analīzes pamati

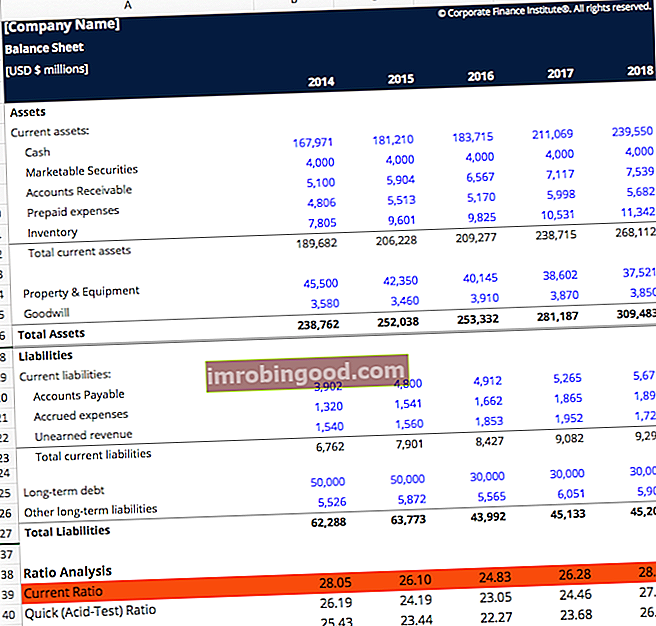

Pašreizējās attiecības formula

Pašreizējās attiecības formula ir:

Tekošā attiecība = īstermiņa aktīvi / kārtējās saistības

Pašreizējās attiecības formulas piemērs

Ja uzņēmumam pieder:

- Skaidra nauda = 15 miljoni USD

- Tirgojami vērtspapīri = 20 miljoni USD

- Inventārs = 25 miljoni ASV dolāru

- Īstermiņa parāds = 15 miljoni USD

- Kreditoru parādi = 15 miljoni USD

Apgrozāmie līdzekļi = 15 + 20 + 25 = 60 miljoni

Īstermiņa saistības = 15 + 15 = 30 miljoni

Pašreizējā attiecība = 60 miljoni / 30 miljoni = 2,0 reizes

Uzņēmumam pašreizējais koeficients ir 2, kas nozīmē, ka tas var viegli norēķināties par katru dolāru par aizdevumu vai debitoru parādiem divreiz. Likme vairāk nekā 1 liecina par uzņēmuma finansiālo labklājību. Nav pārāk augsta līmeņa par to, kas ir “par daudz”, jo tas var būt ļoti atkarīgs no nozares, tomēr ļoti augsts pašreizējais rādītājs var norādīt, ka uzņēmums lieko skaidru naudu liek neizmantot, nevis ieguldīt sava biznesa attīstībā.

Lejupielādējiet bezmaksas pašreizējās attiecības formulas veidni

Ievadiet savu vārdu un e-pasta adresi zemāk esošajā formā un lejupielādējiet bezmaksas veidni tūlīt! Jūs varat pārlūkot visas bezmaksas Excel veidnes Excel un finanšu modeļu veidnes Lejupielādēt bezmaksas finanšu modeļa veidnes - Finance izklājlapu bibliotēkā ir 3 pārskatu finanšu modeļa veidne, DCF modelis, parādu grafiks, amortizācijas grafiks, kapitālie izdevumi, procenti, budžeti, izdevumi, prognozēšana, diagrammas , diagrammas, grafiki, vērtēšana, salīdzināma uzņēmuma analīze, vairāk Excel veidņu, lai atrastu vairāk veidu, kā palīdzēt jūsu finanšu analīzei.

Pašreizējā koeficienta formula - kādi ir apgrozāmie līdzekļi?

Apgrozāmie līdzekļi ir resursi, kurus var ātri pārvērst skaidrā naudā gada laikā vai mazāk. Tie ietver sekojošo:

- Skaidra nauda - likumīga maksājuma rēķini, monētas, klientu nedeponēti čeki, čeku un krājkonti, sīknauda

- Naudas ekvivalenti Naudas ekvivalenti Nauda un tās ekvivalenti ir vislikvidākie no visiem bilances aktīviem. Skaidras naudas ekvivalentos ietilpst naudas tirgus vērtspapīri, baņķieru akcepts - korporatīvie vai valdības vērtspapīri ar 90 dienu vai mazāku termiņu

- Tirgojami vērtspapīri Tirgojami vērtspapīri Tirgojami vērtspapīri ir neierobežoti īstermiņa finanšu instrumenti, kas tiek emitēti vai nu kapitāla vērtspapīriem, vai publiski kotēta uzņēmuma parāda vērtspapīriem. Emitents uzņēmums šos instrumentus izveido tieši nolūkā piesaistīt līdzekļus, lai turpinātu finansēt uzņēmējdarbību un paplašināšanos. - Parastās akcijas, vēlamās akcijas, valdības un korporatīvās obligācijas ar dzēšanas termiņu 1 gads vai mazāk

- Debitoru parādi Debitoru parādi Debitoru parādi (AR) atspoguļo uzņēmuma kredīta pārdošanu, kuru klienti vēl nav pilnībā apmaksājuši - apgrozāmo aktīvu bilancē. Uzņēmumi ļauj saviem klientiem maksāt samērīgā, ilgākā laika posmā, ja vien ir panākta vienošanās par noteikumiem. - Nauda, ko klienti ir parādā uzņēmumam un kas maksājama gada laikā. Šai neto vērtībai vajadzētu būt pēc tam, kad atskaitīts uzkrājums šaubīgiem kontiem (slikts kredīts)

- Debitoru parādi Debitoru parādi Debitoru parādi ir rakstveida parādzīmes, kas īpašniekam vai uzrādītājam dod tiesības saņemt līgumā noteikto summu. Parādzīmes ir rakstisks solījums maksāt skaidru naudu citai pusei noteiktā nākotnē vai pirms tās. Ja debitoru parādsaistību termiņš ir gada laikā, bilancē to uzskata par apgrozāmo līdzekli. - Parāds, kura termiņš ir gada laikā

- Citi debitoru parādi - apdrošināšanas atlīdzības, darbinieku naudas avanss, ienākuma nodokļa atmaksa

- Krājumu krājumu krājumi ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām izejvielām, nepabeigtajām un gatavajām precēm, kuras uzņēmums uzkrājis. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. - Izejvielas, nepabeigtie izstrādājumi, gatavās preces, ražošanas / iepakošanas piederumi

- Biroja piederumi - biroja resursi, piemēram, papīrs, pildspalvas un aprīkojums, ko paredzēts patērēt gada laikā

- Priekšapmaksas izdevumi Priekšapmaksas izdevumi Priekšapmaksas izdevumi ir izdevumi, kurus uzņēmums vēl nav reģistrējis kā izdevumus, bet ir samaksāti avansā. Citās - Neizbeigušās apdrošināšanas prēmijas, avansa maksājumi par nākotnes pirkumiem

Pašreizējās attiecības formula - kādas ir pašreizējās saistības?

Īstermiņa saistības ir uzņēmējdarbības saistības piegādātājiem un kreditoriem un citi maksājumi, kas maksājami gada laikā. Tas iekļauj:

- Kreditoru parādi Kreditori Kreditoru parāds ir rakstiskas vienošanās (parādzīmes), kurās viena puse piekrīt samaksāt otrai pusei noteiktu naudas summu. Alternatīvi runājot, maksājamā parādzīme ir aizdevums starp divām pusēm. Skatiet nepieciešamos piezīmes elementus un piemērus. - Procenti un aizdevumu galvenā daļa, kurai būs pienākums maksāt viena gada laikā

- Kreditori Kreditori Kreditori Kreditori ir saistibas, kas rodas, kad organizacija saem preces vai pakalpojumus no saviem piegādātājiem uz kredita. Paredzams, ka debitoru parādi tiks atmaksāti gada laikā vai viena darbības cikla laikā (atkarībā no tā, kurš ir ilgāks). AP tiek uzskatīts par vienu no likvīdākajām īstermiņa saistību vai maksājamās tirdzniecības formām - kredīts, kas rodas, iegādājoties preces, izejvielas, piegādes vai izmantojot pakalpojumus un komunālos pakalpojumus

- Uzkrātie izdevumi Uzkrātie izdevumi Uzkrātie izdevumi ir izdevumi, kas tiek atzīti, pat ja nauda nav samaksāta. Šie izdevumi parasti tiek apvienoti ar ieņēmumiem, izmantojot atbilstības principu no GAAP (vispārpieņemtie grāmatvedības principi). - Samaksājamie algas nodokļi, maksājamie ienākuma nodokļi, maksājamie procenti un viss pārējais, kas uzkrājies. Uzkrājumu grāmatvedība Finanšu grāmatvedībā vai uzkrājumu grāmatvedībā uzkrājumi attiecas uz ieņēmumu, kurus uzņēmums var nopelnīt, bet vēl nav saņēmis, vai izdevumu uzskaiti. par, bet rēķins netiek saņemts

- Atliktie ieņēmumi Atliktie ieņēmumi Atliktie ieņēmumi rodas, ja uzņēmums saņem samaksu par precēm un / vai pakalpojumiem, kurus tas vēl nav nopelnījis. Uzkrājumu grāmatvedībā ieņēmumi tiek atzīti tikai tad, kad tie ir nopelnīti. Ja klients samaksā par preci / pakalpojumiem iepriekš, uzņēmums savā ienākumu pārskatā neieraksta nekādus ieņēmumus un tā vietā ieraksta - ieņēmumus, par kuriem uzņēmumam ir samaksāts un kas tiks nopelnīti nākotnē, kad uzņēmums apmierinās ieņēmumu atzīšanu Ieņēmumu atzīšana Ieņēmumu atzīšana ir grāmatvedības princips, kas nosaka īpašus nosacījumus, saskaņā ar kuriem ieņēmumi tiek atzīti. Teorētiski ir plašs potenciālo punktu diapazons, kurā var atzīt ieņēmumus. Šajā rokasgrāmatā aplūkoti gan SFPS, gan ASV GAAP atzīšanas principi. prasības

Kāpēc izmantot pašreizējās attiecības formulu?

Šī pašreizējā attiecība ir klasificēta ar vairākiem citiem finanšu rādītājiem, kas pazīstami kā likviditātes rādītāji. Visi šie koeficienti novērtē uzņēmuma darbību pēc tā, cik uzņēmums ir finansiāli stabils attiecībā pret nenomaksāto parādu. Pašreizējās attiecības zināšana ir būtiska lēmumu pieņemšanā investoriem, kreditoriem un uzņēmuma piegādātājiem. Pašreizējā attiecība ir svarīgs instruments, lai novērtētu viņu biznesa interešu dzīvotspēju.

Citi svarīgi likviditātes rādītāji ietver:

- Skābes testa attiecība Skābes testa attiecība Skābes testa attiecība, kas pazīstama arī kā ātrā attiecība, ir likviditātes rādītājs, kas mēra, cik pietiekams uzņēmuma īstermiņa aktīvu apjoms var segt kārtējās saistības

- Ātrais koeficients Ātrais koeficients Ātrais koeficients, kas pazīstams arī kā skābes tests, mēra uzņēmuma spēju samaksāt īstermiņa saistības ar aktīviem, kas viegli konvertējami skaidrā naudā

Zemāk ir video paskaidrojums par to, kā aprēķināt pašreizējo attiecību un kāpēc tas ir svarīgi, veicot finanšu pārskatu analīzi Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti. .

Video: Finanšu finanšu analīzes kursi

Papildu resursi

Paldies, ka izlasījāt šo rokasgrāmatu, lai izprastu pašreizējās attiecības formulu. Finanses ir oficiālais pasaules mēroga finanšu modelēšanas un vērtēšanas analītiķa (FVMA) ® FMVA® sertifikāta nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari. Lai turpinātu izglītot sevi un virzīt savu karjeru finanšu jomā, šie finanšu resursi būs noderīgi:

- Ātrās attiecības veidne Ātrās attiecības veidne Šī ātrās attiecības veidne palīdz aprēķināt ātro attiecību, ņemot vērā skaidras naudas, tirgojamu vērtspapīru, debitoru un kreditoru parādu daudzumu. Ātrais koeficients, kas pazīstams arī kā skābes tests vai likviditātes rādītājs, mēra uzņēmuma spēju samaksāt īstermiņa saistības, izmantojot aktīvus, kas ir viegli

- Neto aktīvu likvidācija Neto aktīvu likvidācija Neto aktīvu likvidācija vai neto aktīvu likvidēšana ir process, kurā uzņēmums pārdod savus aktīvus un pēc tam pārtrauc darbību. Neto aktīvi ir uzņēmuma aktīvu vērtība, kas pārsniedz uzņēmuma saistības. Tomēr ieņēmumi no neto aktīvu pārdošanas tirgū varētu atšķirties no to reģistrētās uzskaites vērtības.

- Likvidācijas vērtības veidne Likvidācijas vērtības veidne Šī likvidācijas vērtības veidne palīdz aprēķināt likvidācijas vērtību, ņemot vērā uzņēmuma kopējās saistības un aktīvus izsoles vērtībā. Likvidācijas vērtība ir tās galīgās vērtības novērtējums, kuru finanšu instrumentu turētājs saņems, pārdodot aktīvu, parasti ātrās pārdošanas procesā. Busi

- Kas ir finanšu modelēšana? Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli.