Trīs finanšu pārskati ir: (1) ienākumu pārskats ienākumu pārskats ienākumu pārskats ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. , (2) bilance bilance bilance bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = pasīvi + pašu kapitāls un (3) naudas plūsmas pārskats naudas plūsmas pārskats naudas plūsmas pārskats (saukts arī par naudas plūsmas pārskatu) ir viens no trim galvenajiem finanšu pārskatiem, kas uzrāda naudas summu, kas radusies un iztērēta konkrēts laika periods (piemēram, mēnesis, ceturksnis vai gads). Naudas plūsmas pārskats darbojas kā tilts starp ienākumu un bilanci. Šie trīs galvenie apgalvojumi ir savstarpēji sarežģīti saistīti, un šī rokasgrāmata paskaidros, kā tie visi sader kopā. Veicot tālāk norādītās darbības, jūs varēsiet patstāvīgi savienot trīs paziņojumus.

Trīs finanšu pārskatu pārskats:

# 1 Ienākumu deklarācija

Bieži vien ieguldītāja vai analītiķa pirmā vieta ir peļņas vai zaudējumu aprēķins. Peļņas vai zaudējumu aprēķins parāda biznesa darbību katrā periodā, parādot pārdošanas ieņēmumus. Pārdošanas ieņēmumi Pārdošanas ieņēmumi ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. pašā augšā. Pēc tam pārskatā tiek atskaitītas pārdoto preču izmaksas (COGS saražoto preču izmaksas (COGM) saražoto preču izmaksas, kas pazīstamas arī kā COGM, ir vadības grāmatvedībā lietots termins, kas attiecas uz grafiku vai pārskatu, kurā norādītas kopējās ražošanas izmaksas uzņēmums noteiktā laika periodā.) lai atrastu bruto peļņu Bruto peļņa Bruto peļņa ir tiešā peļņa, kas paliek pāri pēc pārdošanas ieņēmumu vai "pārdošanas izmaksu" atskaitīšanas no pārdošanas ieņēmumiem. To izmanto, lai aprēķinātu bruto peļņas normu, un tas ir sākotnējais peļņas rādītājs, kas norādīts uzņēmuma ienākumu pārskatā. Bruto peļņa tiek aprēķināta pirms pamatdarbības peļņas vai neto peļņas. . Turpmāk bruto peļņu ietekmē citi pamatdarbības izdevumi un ienākumi, atkarībā no uzņēmējdarbības veida, lai sasniegtu neto ienākumus. Neto ienākumi Neto ienākumi ir galvenā pozīcija ne tikai peļņas vai zaudējumu aprēķinā, bet arī visos trijos galvenajos finanšu pārskatos. paziņojumi. Lai gan tā tiek iegūta peļņas vai zaudējumu aprēķinā, tīrā peļņa tiek izmantota arī bilancē un naudas plūsmas pārskatā. apakšā - biznesa apakšējā līnija.

Galvenās iezīmes:

- Parāda uzņēmuma ieņēmumus un izdevumus

- Izteikts noteiktā laika periodā (t.i., 1 gads, 1 ceturksnis, gads no datuma utt.)

- Izmanto tādus grāmatvedības principus kā saskaņošana un uzkrājumi attēlot skaitļus (nav uzrādīti skaidrā naudā)

- Izmanto, lai novērtētu rentabilitāti

# 2 Bilance

Bilancē tiek parādīti uzņēmuma aktīvi, saistības un pamatkapitāls. Akciju turētāji Pašu kapitāls (pazīstams arī kā Akcionāru kapitāls) ir konts uzņēmuma bilancē, kas sastāv no pamatkapitāla un nesadalītās peļņas. Tas arī atspoguļo aktīvu atlikušo vērtību, atskaitot saistības. Pārkārtojot sākotnējo grāmatvedības vienādojumu, mēs iegūstam akciju turētāju kapitālu = aktīvus - saistības. Kā parasti zināms, aktīviem jābūt vienādiem ar saistībām plus pašu kapitāls. Aktīvu sadaļa sākas ar naudu un tās ekvivalentiem. Naudas ekvivalenti Nauda un tās ekvivalenti ir vislikvidākie no visiem bilances aktīviem. Skaidras naudas ekvivalentos ietilpst naudas tirgus vērtspapīri, baņķieru akcijas, kurām jābūt vienādām ar naudas plūsmas pārskata beigās esošo atlikumu. Tad bilancē tiek parādītas izmaiņas katrā galvenajā kontā. Neto ienākumi no peļņas vai zaudējumu aprēķina ieplūst bilancē kā nesadalītās peļņas izmaiņas Nesadalītā peļņa Nesadalītās peļņas formula atspoguļo visus uzkrātos tīros ienākumus, kas ieskaitīti ar visām akcionāriem izmaksātajām dividendēm. Nesadalītā peļņa ir daļa no pašu kapitāla bilancē un atspoguļo uzņēmuma peļņas daļu, kas netiek sadalīta kā dividendes akcionāriem, bet tiek rezervēta atkārtotai ieguldīšanai (koriģēta atbilstoši dividenžu izmaksai Dividendes pret akciju atpirkšanu / atpirkšana Akcionāri iegulda publiski tirgotos uzņēmumos kapitāla vērtības pieaugumam un ienākumiem. Ir divi galvenie veidi, kā uzņēmums atdod peļņu saviem akcionāriem - skaidras naudas dividendes un akciju atpirkšana. Stratēģiskā lēmuma par dividenžu un akciju atpirkšanu iemesli katrā uzņēmumā atšķiras.

Galvenās iezīmes:

- Parāda uzņēmuma finansiālo stāvokli

- Izteikts kā uzņēmuma “momentuzņēmums” vai finanšu attēls noteiktā laika posmā (t.i., ar 2017. gada 12. decembri)

- Ir trīs sadaļas: aktīvi, pasīvi un pašu kapitāls

- Aktīvi = pasīvi + pamatkapitāls

# 3 Naudas plūsmas pārskats

Pēc tam naudas plūsmas pārskatā tiek ņemti tīrie ienākumi un tos pielāgo visiem bezskaidras naudas izdevumiem. Pēc tam, izmantojot izmaiņas bilancē, tiek atrasta skaidras naudas izmantošana un saņemšana. Naudas plūsmas pārskatā tiek parādītas naudas izmaiņas vienā periodā, kā arī naudas sākuma un beigu atlikums.

Galvenās iezīmes:

- Parāda naudas pieaugumu un samazinājumu

- Izteikts noteiktā laika periodā, grāmatvedības periodā (t.i., 1 gads, 1 ceturksnis, gads no datuma utt.)

- Atceļ visus grāmatvedības principus, lai parādītu skaidras naudas kustības

- Ir trīs sadaļas: skaidrā nauda no operācijām, nauda, kas izmantota ieguldījumiem, un nauda no finansēšanas

- Parāda naudas atlikuma neto izmaiņas no perioda sākuma līdz beigām

Šie 3 apgalvojumi ir savstarpēji saistīti

Šie 3 apgalvojumi ir savstarpēji saistīti

Kopsavilkuma salīdzinājums

| Ienākumu deklarācija | Bilance | Naudas plūsma | |

|---|---|---|---|

| Laiks | Laika periods | Laika punkts | Laika periods |

| Mērķis | Rentabilitāte | Finansiālā pozīcija | Skaidras naudas kustība |

| Pasākumi | Ieņēmumi, izdevumi, rentabilitāte | Aktīvi, pasīvi, pašu kapitāls | Palielinās un samazināsies skaidrā nauda |

| Sākumpunkts | Ieņēmumi | Skaidras naudas atlikums | Tīrie ienākumi |

| Beigu punkts | Tīrie ienākumi | Nesadalītā peļņa | Skaidras naudas atlikums |

Kā šie 3 galvenie paziņojumi tiek izmantoti finanšu modelēšanā?

Kā paskaidrots iepriekš, katram no trim finanšu pārskatiem ir informācijas mijiedarbība. Finanšu modeļi Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli. izmantojiet tendences informācijas attiecībās šajos paziņojumos, kā arī tendenci starp periodiem vēsturiskajos datos, lai prognozētu turpmāko sniegumu.

Šīs informācijas sagatavošana un prezentēšana var kļūt diezgan sarežģīta. Tomēr kopumā, lai izveidotu finanšu modeli, tiek veiktas šādas darbības.

- Katram galvenajam paziņojumam ir iestatīti rindas elementi. Tas nodrošina vispārējo formātu un skeletu, kuram sekos finanšu modelis

- Vēsturiskie numuri tiek ievietoti katrā rindas rindā

- Šajā brīdī modeļa veidotājs bieži pārbaudīs, vai katrs no galvenajiem apgalvojumiem ir saskaņots ar otrā. Piemēram, naudas plūsmas pārskatā aprēķinātajam naudas atlikumam jābūt vienādam ar naudas kontu bilancē

- Lai analizētu tendences katrā pamatrādītāja rindkopā starp periodiem, lapas ietvaros tiek sagatavota pieņēmumu sadaļa

- Pēc tam esošo vēsturisko datu pieņēmumi tiek izmantoti, lai izveidotu prognozētus pieņēmumus tiem pašiem rindu elementiem

- Katra pamata paziņojuma prognozētajā sadaļā tiks izmantoti prognozētie pieņēmumi, lai aizpildītu katra rindas elementa vērtības. Tā kā analītiķis vai lietotājs ir analizējis iepriekšējās tendences, veidojot prognozētos pieņēmumus, aizpildītajām vērtībām vajadzētu sekot vēsturiskajām tendencēm

- Atbalstošos grafikus izmanto, lai aprēķinātu sarežģītākas rindas vienības. Piemēram, parādu grafiks Parādu grafiks Parādu grafiks parāda visus uzņēmumam piederošos parādus grafikā, pamatojoties uz tā termiņu un procentu likmi. Finanšu modelēšanā procentu izdevumu plūsmas izmanto, lai aprēķinātu procentu izdevumus un parāda posteņu atlikumu. Nolietojuma un amortizācijas grafiks Nolietojuma grafiks Finanšu modelēšanā ir nepieciešams nolietojuma grafiks, lai sasaistītu trīs finanšu pārskatus (ienākumi, bilance, naudas plūsma) programmā Excel tiek izmantots, lai aprēķinātu nolietojuma izdevumus un ilgtermiņa pamatlīdzekļu atlikumu. Šīs vērtības ieplūdīs trīs galvenajos izteikumos

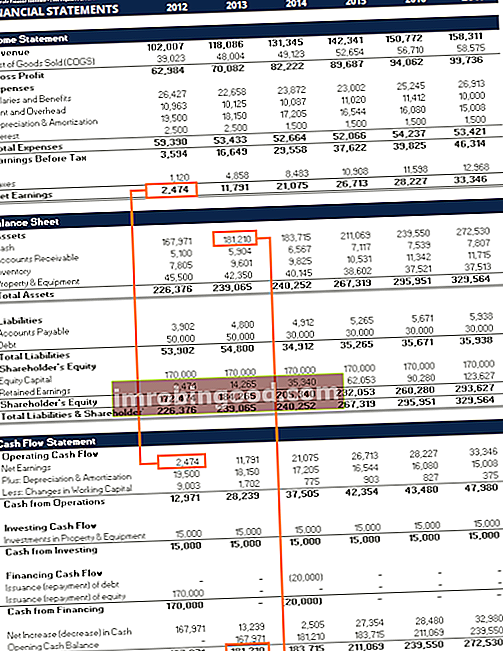

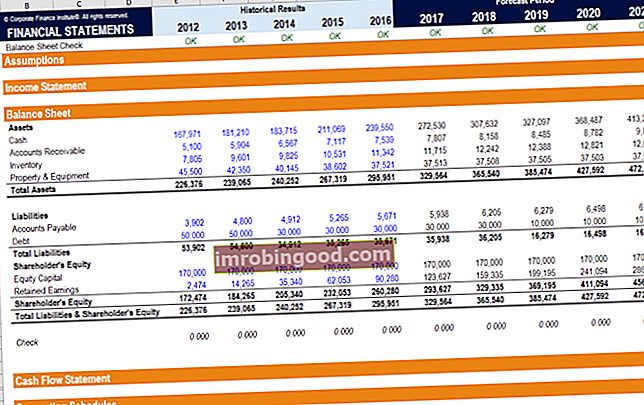

Ekrānuzņēmums no finanšu finanšu modelēšanas kursiem.

Vairāk resursu, kas saistīti ar 3 finanšu pārskatiem

Mēs ceram, ka tas ir bijis noderīgs pārskats par 3 finanšu pārskatiem. Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. . Izmantojot finanšu modelēšanas kursus, apmācības un vingrinājumus, ikviens cilvēks pasaulē var kļūt par lielisku analītiķi. Lai turpinātu mācīties, izpētiet šos papildu finanšu resursus:

- Kā sasaistīt 3 pārskatus Kā sasaistīti 3 finanšu pārskati Kā 3 finanšu pārskati ir saistīti? Mēs izskaidrojam, kā sasaistīt 3 finanšu pārskatus finanšu modelēšanai un vērtēšanai programmā Excel. Tīrā ienākuma un nesadalītās peļņas, PP&E, nolietojuma un amortizācijas, kapitāla izdevumu, apgrozāmā kapitāla, finansēšanas darbību un naudas atlikuma saistība

- Kas ir finanšu modelēšana Kas ir finanšu modelēšana Finanšu modelēšana tiek veikta programmā Excel, lai prognozētu uzņēmuma finanšu rādītājus. Pārskats par to, kas ir finanšu modelēšana, kā un kāpēc veidot modeli.

- Finanšu modelēšanas paraugprakse Bezmaksas finanšu modelēšanas rokasgrāmata Šajā finanšu modelēšanas ceļvedī ir iekļauti Excel padomi un paraugprakse par pieņēmumiem, virzītājspēkiem, prognozēšanu, trīs paziņojumu sasaisti, DCF analīzi un citu informāciju.

- Finanšu intervijas jautājumi Finanšu intervijas jautājumi Finansu intervijas jautājumi un atbildes. Šajā sarakstā ir iekļauti visbiežāk sastopamie un biežākie interviju jautājumi un atbildes par darba un karjeras finansēšanu. Ir divas galvenās kategorijas: uzvedības un tehniskās

- Interaktīva karjeras karte