Parādu apkalpošanas seguma koeficients (DSCR) mēra uzņēmuma spēju izmantot pamatdarbības ienākumus. Darbības ienākumi. Darbības ienākumi, kas tiek dēvēti arī par pamatdarbības peļņu vai Peļņu pirms procentiem un nodokļiem (EBIT), ir ieņēmumu summa, kas paliek pēc tiešās operatīvās darbības atskaitīšanas. un netiešās izmaksas. Procentu izdevumi, procentu ienākumi un citi neoperatīvie ieņēmumu avoti netiek ņemti vērā, aprēķinot pamatdarbības ienākumus, lai atmaksātu visas tā saistības, ieskaitot pamatsummas atmaksu un procentus gan par īstermiņa, gan ilgtermiņa parādiem. LTD) ir jebkura nenomaksāta parāda summa, kas pieder uzņēmumam un kuras termiņš ir 12 mēneši vai ilgāk. Uzņēmuma bilancē tās tiek klasificētas kā ilgtermiņa saistības. Laiks līdz termiņa beigām LTD var svārstīties no 12 mēnešiem līdz 30 + gadiem, un parādu veidi var ietvert obligācijas, hipotēkas. Šo koeficientu bieži izmanto, ja uzņēmuma bilancē ir aizņēmumi. Bilance Bilance ir viens no trim pamata finanšu pārskatiem. Šie paziņojumi ir svarīgi gan finanšu modelēšanai, gan grāmatvedībai. Bilancē tiek parādīti uzņēmuma kopējie aktīvi un to, kā šie aktīvi tiek finansēti, izmantojot vai nu parādu, vai pašu kapitālu. Aktīvi = saistības + pašu kapitāls, piemēram, obligācijas Obligācijas ir fiksēta ienākuma vērtspapīri, kurus korporācijas un valdības emitē kapitāla piesaistei. Obligāciju emitents aizņemas kapitālu no obligāciju turētāja un veic fiksētus maksājumus viņiem ar fiksētu (vai mainīgu) procentu likmi uz noteiktu laiku. kredīti vai kredītlīnijas. Tas ir arī parasti izmantots rādītājs, veicot izpirkumu ar svirām. Sviras izpirkšana (LBO) Sviras izpirkšana (LBO) ir darījums, kurā bizness tiek iegūts, izmantojot parādu kā galveno atlīdzības avotu. LBO darījums parasti notiek, ja privātā kapitāla (PE) firma aizņemas tik daudz, cik vien iespējams no dažādiem aizdevējiem (līdz 70–80% no pirkuma cenas), lai panāktu iekšējās likmes atdeves IRR> 20% darījumu, lai novērtētu mērķa uzņēmuma parāda spēja, kā arī citi kredītmetrikas rādītāji, piemēram, kopējā parāda / EBITDA parāda / EBITDA attiecība. Neto parāda attiecība pret peļņu pirms procentiem, nodokļiem, nolietojuma un amortizācijas (EBITDA) koeficienta mēra finanšu sviru un uzņēmuma spēju maksāt dzēst savu parādu. Būtībā tīrā parāda attiecība pret EBITDA (parāds / EBITDA) norāda, cik ilgi uzņēmumam būtu jādarbojas pašreizējā līmenī, lai nomaksātu visu parādu. vairākkārtējs, neto parāds / EBITDA vairākkārtējs, procentu seguma koeficients, procentu seguma koeficients procentu seguma koeficients (ICR) ir finanšu koeficients, ko izmanto, lai noteiktu uzņēmuma spēju samaksāt procentus par nenomaksāto parādu. un fiksētās maksas seguma koeficients Fiksētās maksas seguma koeficients (FCCR) Fiksētās maksas seguma koeficients (FCCR) ir uzņēmuma spēja izpildīt fiksētas maksas saistības, piemēram, procentus un nomas izdevumus. .

Parāda apkalpošanas seguma koeficienta formula

Ir divi veidi, kā aprēķināt šo attiecību:

Kur:

- EBITDA EBITDA EBITDA jeb Peļņa pirms procentiem, nodokļiem, nolietojums, amortizācija ir uzņēmuma peļņa, pirms tiek veikts kāds no šiem neto atskaitījumiem. EBITDA koncentrējas uz uzņēmuma darbības lēmumiem, jo tajā tiek aplūkota uzņēmuma rentabilitāte no pamatdarbībām pirms kapitāla struktūras ietekmes. Formula, piemēri = Peļņa pirms procentiem, nodokļiem, nolietojuma un amortizācijas

- Galvenais = īstermiņa un ilgtermiņa aizņēmumu kopējā aizdevuma summa

- Procenti = procenti, kas maksājami par visiem aizņēmumiem

- Kapeksa kapitālie izdevumi Kapitāla izdevumi (īsi sakot, Capex) ir maksājums ar skaidru naudu vai kredītu, lai iegādātos preces vai pakalpojumus, kas kapitalizēti bilancē. Citiem vārdiem sakot, tie ir izdevumi, kas tiek kapitalizēti (t.i., nav iekļauti izdevumos tieši peļņas vai zaudējumu aprēķinā) un tiek uzskatīti par "ieguldījumiem". Analītiķi uzskata, ka Capex = kapitāla izdevumi

Daži uzņēmumi varētu dot priekšroku pēdējās formulas izmantošanai, jo kapitāla izdevumi nav iekļauti peļņas vai zaudējumu aprēķinā. Peļņas vai zaudējumu aprēķins Ienākumu un zaudējumu aprēķins ir viens no uzņēmuma pamata finanšu pārskatiem, kas parāda to peļņu un zaudējumus noteiktā laika periodā. Peļņa vai zaudējumi tiek noteikti, ņemot visus ieņēmumus un atņemot visus izdevumus gan no pamatdarbības, gan no pamatdarbības. Šis paziņojums ir viens no trim pārskatiem, ko izmanto gan korporatīvajās finansēs (ieskaitot finanšu modelēšanu), gan grāmatvedībā. bet drīzāk uzskatāms par “ieguldījumu”. Neiekļaujot CAPEX no EBITDA, uzņēmums iegūs faktisko pamatdarbības ienākumu summu, kas pieejama parāda atmaksai.

Parāda pakalpojuma seguma koeficienta piemērs

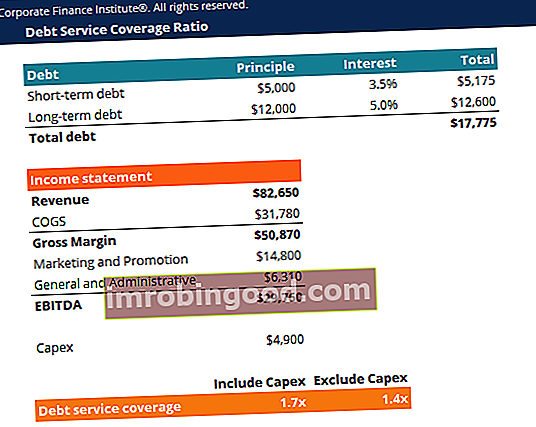

Apsveriet uzņēmumu, kura īstermiņa parāds ir USD 5000 un ilgtermiņa parāds ir USD 12 000. Īstermiņa parāda procentu likme ir 3,5%, bet ilgtermiņa parāda - 5,0%. Kapitāla izdevumi 2018. gadā ir 4900 USD.

Uzņēmuma ienākumu pārskats ir šāds:

| Ieņēmumi | 82,650 |

| COGS | 31,780 |

| Bruto starpība | 50,870 |

| Mārketinga un veicināšanas izdevumi | 14,800 |

| Vispārējie un administratīvie izdevumi | 6,310 |

| EBITDA | 29,760 |

Mēs varam izmantot divas formulas, lai aprēķinātu attiecību:

Parāda pakalpojumu seguma attiecība (ieskaitot Capex) = 29 760 / (5000 x (1 + 3,5%) + 12 000 x (1 + 5,0%)) = 1,7 reizes

Parāda pakalpojumu seguma attiecība (izņemot Capex) = (29 760 - 4 900) / (5000 x (1 + 3,5%) + 12 000 x (1 + 5,0%)) = 1,4 reizes

Tādējādi koeficients rāda, ka uzņēmums var atmaksāt parāda apkalpošanu 1,7 reizes ar darbības ienākumiem un 1,4 reizes ar darbības ienākumiem, atņemot kapitālu.

Lejupielādējiet bezmaksas veidni

Zemāk esošajā formā ievadiet savu vārdu un e-pasta adresi un tagad lejupielādējiet bezmaksas veidlapu parāda apkalpošanas seguma koeficientam!

Parādu apkalpošanas seguma koeficienta interpretācija

Parādu apkalpošanas seguma koeficients 1 vai lielāks norāda, ka uzņēmums gūst pietiekamus darbības ienākumus, lai segtu gada parāda un procentu maksājumus. Parasti pēc īkšķa noteikuma ideālā attiecība ir 2 vai lielāka. Augsta attiecība liecina, ka uzņēmums ir spējīgs uzņemties lielāku parādu.

Mazāka par 1 attiecība nav optimāla, jo tā atspoguļo uzņēmuma nespēju apkalpot pašreizējās parāda saistības tikai ar pamatdarbības ienākumiem. Piemēram, DSCR 0,8 norāda, ka pamatdarbības ienākumu ir tikai tik daudz, lai segtu 80% no uzņēmuma parāda maksājumiem.

Tā vietā, lai aplūkotu tikai atsevišķu skaitli, labāk ņemt vērā uzņēmuma parāda apkalpošanas koeficientu attiecībā pret citu tajā pašā nozarē esošo uzņēmumu attiecību. Ja uzņēmumam ir ievērojami lielāks DSCR nekā lielākajai daļai tā konkurentu, tas norāda uz izcilu parādu pārvaldību. Finanšu analītiķis var arī vēlēties apskatīt uzņēmuma koeficientu laika gaitā - lai noskaidrotu, vai tas virzās uz augšu (uzlabojas) vai uz leju (pasliktinās).

Parādu pakalpojumu seguma koeficienta izplatītākie izmantošanas veidi

- Parādu apkalpošanas seguma koeficients ir kopīgs etalons, lai novērtētu uzņēmuma spēju nomaksāt nenomaksāto parādu, ieskaitot pamatsummu un procentu izdevumus.

- DSCR iegūstošā sabiedrība izmanto izpirkumā ar piesaistītu līdzekli. Leveraged Buyout (LBO). Kapitāla izpirkšana (LBO) ir darījums, kurā bizness tiek iegūts, izmantojot parādu kā galveno atlīdzības avotu. LBO darījums parasti notiek, ja privātā kapitāla (PE) firma aizņemas tik daudz, cik vien iespējams no dažādiem aizdevējiem (līdz 70–80% no pirkuma cenas), lai sasniegtu iekšējās likmes atdevi IRR> 20%, lai novērtētu mērķi uzņēmuma parāda struktūra un spēja izpildīt parāda saistības.

- DSCR izmanto bankas aizdevumu darbinieki, lai noteiktu uzņēmuma parāda apkalpošanas spēju.

Papildu resursi

Finanses ir oficiālais pasaules mēroga finanšu modelēšanas un vērtēšanas analītiķa (FMVA) FMVA® sertifikāta nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari ® FMVA® sertifikācija. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon JP Morgan un Ferrari FMVA® sertifikāts Pievienojieties 350 600 un vairāk studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikāti, kas paredzēti ikviena pārveidošanai par pasaules klases finanšu analītiķi. Pārbaudiet dažus mūsu resursus zemāk, lai paplašinātu savas zināšanas un turpinātu karjeru!