Procentu likmju risks ir aktīva vērtības samazināšanās varbūtība, kas rodas neparedzētu procentu likmju svārstību rezultātā. Procentu likmju risks galvenokārt ir saistīts ar fiksēta ienākuma aktīviem (piemēram, obligācijas Obligācijas Obligācijas ir fiksēta ienākuma vērtspapīri, kurus korporācijas un valdības emitē kapitāla piesaistei. Obligāciju emitents aizņemas kapitālu no obligāciju turētāja un veic fiksētus maksājumus viņiem ar fiksētu (vai mainīga) procentu likme uz noteiktu periodu.), nevis ar ieguldījumiem kapitālā. Procentu likme ir viens no obligāciju cenas galvenajiem virzītājiem.

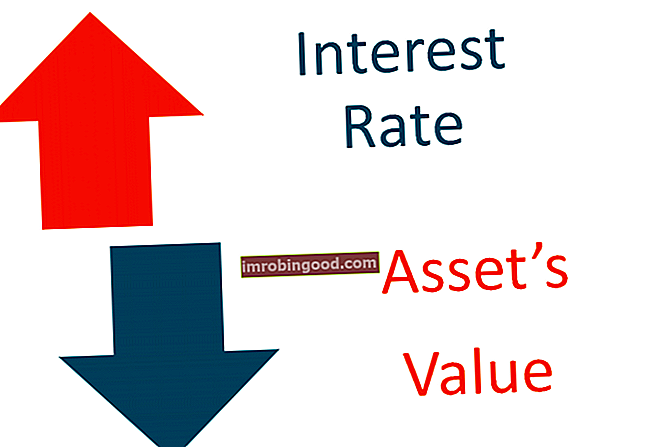

Pašreizējā procentu likme un obligācijas cena demonstrē apgrieztas attiecības. Citiem vārdiem sakot, pieaugot procentu likmei, obligācijas cena samazinās.

Izpratne par iespēju risku

Apgrieztā saistība starp procentu likmi un obligāciju cenām izskaidrojama ar iespēju risku. Iegādājoties obligācijas, ieguldītājs pieņem, ka, palielinoties procentu likmei, viņš vai viņa atteiksies no iespējas iegādāties obligācijas ar pievilcīgāku ienesīgumu Atdeves likme Ienesīguma likme (ROR) ir ieguldījuma guvums vai zaudējums salīdzinājumā ar laika periods ir salīdzināts ar sākotnējām ieguldījumu izmaksām, kas izteiktas procentos. Šī rokasgrāmata māca visbiežāk lietotās formulas. Ikreiz, kad procentu likme palielinās, pieprasījums pēc esošām obligācijām ar zemāku ienesīgumu samazinās, jo rodas jaunas ieguldījumu iespējas (piemēram, tiek emitētas jaunas obligācijas ar augstāku ienesīguma likmi).

Lai gan procentu likmju svārstības ietekmē visu obligāciju cenas, obligāciju izmaiņu lielums atšķiras. Dažādas obligācijas parāda atšķirīgu cenu jutīgumu pret procentu likmju svārstībām. Tādējādi obligāti jānovērtē obligācijas ilgums, vienlaikus novērtējot procentu likmju risku.

Parasti obligācijas ar īsāku laiku līdz termiņa beigām Obligāciju cenas Obligāciju cenas ir zinātne par obligāciju emisijas cenas aprēķināšanu, pamatojoties uz kuponu, nominālvērtību, ienesīgumu un termiņu līdz dzēšanas termiņam. Obligāciju cenu noteikšana ļauj investoriem uzņemties mazāku procentu likmju risku salīdzinājumā ar obligācijām ar ilgāku termiņu. Ilgtermiņa obligācijas nozīmē lielāku procentu likmju izmaiņu iespējamību. Tāpēc tiem ir lielāks procentu likmju risks.

Kā mazināt procentu likmju risku?

Līdzīgi kā cita veida riskos, procentu likmju risku var mazināt. Visizplatītākie procentu likmju mazināšanas rīki ir:

1. Diversifikācija Diversifikācija Diversifikācija ir portfeļa resursu vai kapitāla piešķiršanas metode dažādiem ieguldījumiem. Diferencēšanas mērķis ir mazināt zaudējumus

Ja obligāciju turētājs baidās no procentu likmju riska, kas var negatīvi ietekmēt viņa portfeļa vērtību, viņš var dažādot savu esošo portfeli, pievienojot vērtspapīrus, kuru vērtība ir mazāk pakļauta procentu likmju svārstībām (piemēram, pašu kapitāls). Ja ieguldītājam ir “tikai obligācijas” portfelis, viņš var dažādot portfeli, iekļaujot īstermiņa un ilgtermiņa obligācijas.

2. Hedging Hedging Arrangement Hedging Agreement attiecas uz ieguldījumu, kura mērķis ir samazināt nākotnes risku līmeni aktīva nelabvēlīgas cenu kustības gadījumā. Riska ierobežošana nodrošina sava veida apdrošināšanas segumu, lai pasargātu no ieguldījuma zaudējumiem.

Procentu likmju risku var mazināt arī, izmantojot dažādas riska ierobežošanas stratēģijas. Šīs stratēģijas parasti ietver dažāda veida atvasinājumu iegādi. Visizplatītākie piemēri ietver procentu likmju mijmaiņas līgumus, opcijas Opcijas: pieprasījumi un pirkumi Opcija ir atvasinājumu līguma forma, kas īpašniekam dod tiesības, bet ne pienākumu, pirkt vai pārdot aktīvu līdz noteiktam datumam (derīguma termiņš) plkst. noteikta cena (sākuma cena). Ir divu veidu iespējas: zvani un zvani. ASV iespējas var izmantot jebkurā laikā, nākotnes līgumus un nākotnes procentu likmju līgumus (FRA).

Vairāk resursu

Paldies, ka izlasījāt Finanšu rokasgrāmatu par procentu likmju risku. Finanses ir oficiālais finanšu modelēšanas un vērtēšanas analītiķa (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma, kas paredzēta ikviena pārveidošanai par pasaules klases finanšu analītiķi. Lai turpinātu mācīties un pilnveidot savas zināšanas par finanšu analīzi, mēs iesakām tālāk norādītos papildu finanšu resursus:

- Diversifikācija Diversifikācija Diversifikācija ir portfeļa resursu vai kapitāla piešķiršanas metode dažādiem ieguldījumiem. Diversifikācijas mērķis ir mazināt zaudējumus

- Mainīgas procentu likmes piezīme Mainīgas procentu likmes piezīme Mainīgas procentu likmes parādzīme (FRN) ir parāda instruments, kura kupona likme ir piesaistīta etalona likmei, piemēram, LIBOR vai ASV Valsts kases parādzīmei. Tādējādi mainīgās likmes parādzīmes kupona likme ir mainīga. Parasti to veido mainīga etalona likme + fiksēta starpība.

- LIBOR LIBOR LIBOR, kas ir Londonas starpbanku piedāvājuma likmes saīsinājums, attiecas uz procentu likmi, kuru Apvienotās Karalistes bankas iekasē no citām finanšu iestādēm par īstermiņa aizdevumu, kura termiņš ir no vienas dienas līdz 12 mēnešiem nākotnē. LIBOR darbojas kā īstermiņa procentu likmju salīdzinošā bāze

- Riska vērtība (VAR) Riska vērtība (VaR) Riska vērtība (VaR) novērtē ieguldījumu risku. VaR mēra iespējamos zaudējumus, kas varētu notikt ieguldījumu portfelī noteiktā laika periodā.