Ienākumu atzīšanas izmaksu atgūšanas metode Ieņēmumu atzīšana Ieņēmumu atzīšana ir grāmatvedības princips, kas izklāsta īpašos nosacījumus, saskaņā ar kuriem ieņēmumi tiek atzīti. Teorētiski ir plašs potenciālo punktu diapazons, kurā var atzīt ieņēmumus. Šajā rokasgrāmatā aplūkoti gan SFPS, gan ASV GAAP atzīšanas principi. ir grāmatvedības jēdziens Grāmatvedība Grāmatvedība ir termins, kas apraksta finanšu informācijas konsolidācijas procesu, lai tas būtu skaidrs un saprotams visiem, kas attiecas uz metodi, kurā bizness neatzīst ar pārdošanu saistītus ienākumus, kamēr iekasētā nauda nepārsniedz pašizmaksu no pārdotās preces vai pakalpojuma Pārdoto preču izmaksas (COGS) Pārdoto preču izmaksas (COGS) mēra “tiešās izmaksas”, kas rodas, ražojot jebkuras preces vai pakalpojumus. Tas ietver materiālu izmaksas, tiešās darbaspēka izmaksas un tiešās rūpnīcas pieskaitāmās izmaksas, un ir tieši proporcionāls ieņēmumiem. Palielinoties ieņēmumiem, preču vai pakalpojumu ražošanai ir nepieciešami vairāk resursu. COGS bieži ir. Citiem vārdiem sakot, izmantojot šo metodi, ieņēmumi tiek atzīti tikai tad, kad skaidras naudas maksājumi ir atguvuši pārdevēja izmaksas.

Intuīcija aiz izmaksu atgūšanas metodes

Izmaksu atgūšanas metode ir ieņēmumu atzīšanas metode, kurā pastāv nenoteiktība. Tāpēc to izmanto, lai uzskaitītu ieņēmumus, ja nevar precīzi noteikt ieņēmumu plūsmas no pārdošanas. Grāmatvedības standarti 18. SGS pieprasa uzņēmumam atzīt ieņēmumus tikai tad, kad summa ir izmērāma un naudas plūsmas ir iespējamas. Šīs metodes pamatkoncepcija ir šāda:

Tīro peļņu neatzīst, kamēr iekasētā nauda nepārsniedz pārdotā priekšmeta un / vai pakalpojuma izmaksas.

Piemērs

Shiny Clothes Ltd. ir mazumtirdzniecības veikals, kas nesen iegādājās krājumus, kuru cena bija 100 000 USD. Mazumtirdzniecības veikals pārdod savu krājumu Krājumu krājums ir bilancē atrodams apgrozāmo līdzekļu konts, kas sastāv no visām uzņēmuma uzkrātām izejvielām, nepabeigtajām un gatavajām precēm. To bieži uzskata par visnelikvīdāko no visiem apgrozāmajiem līdzekļiem - tādējādi ātrās attiecības aprēķinā tas tiek izslēgts no skaitītāja. vairākiem klientiem par kopējo pārdošanas cenu 130 000 USD - tas nozīmē 30 000 USD peļņu. Pārdošana notika uz kredīta, un SIA Shiny Clothes nezina viņu pārdošanas atgūšanas līmeni klientiem. Uzņēmums nolemj izmantot izmaksu atgūšanas metodi ieņēmumu atzīšanai.

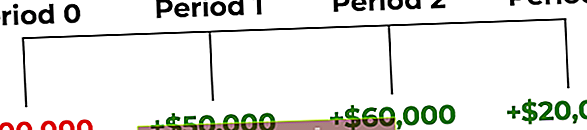

Mazumtirdzniecības veikals 0. periodā pārdeva 100 000 USD un saņēma naudas plūsmas no pārdošanas attiecīgi 50 000, 60 000 un 20 000 USD nākamajos trīs periodos. Naudas plūsmas no 100 000 ASV dolāru pārdošanas tiek parādītas šādi:

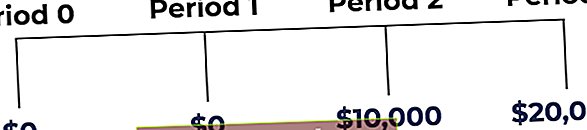

Atgādinām, ka izmaksas ir jāsedz, pirms tiek atzīta peļņa. Saskaņā ar iepriekš minēto scenāriju Shiny Clothes Ltd. sāk atzīt peļņu 2. periodā, kad naudas ieplūde pārsniedz pārdošanas izmaksas. Peļņa no krājumu pārdošanas saskaņā ar izmaksu atgūšanas metodi tiks atzīta šādi:

Žurnāla ieraksti par izmaksu atgūšanas metodi

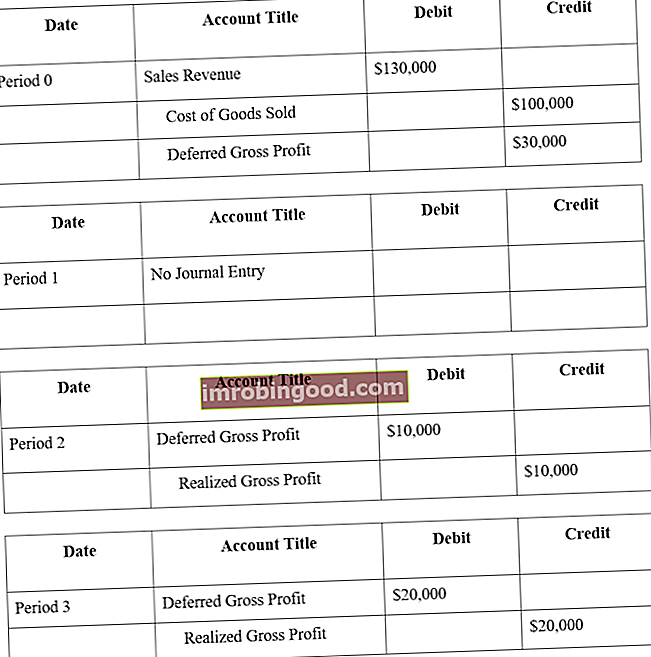

Atsaucoties uz iepriekš minēto piemēru, Shiny Clothes Ltd žurnāla ieraksti par krājumu pārdošanu 100 000 USD vērtībā būtu šādi:

Uzziniet vairāk, izmantojot Finanses bezmaksas grāmatvedības kursus

Izmaksu atgūšanas metodes ietekme uz uzņēmuma peļņu

Ja mēs Shiny Clothes Ltd. pārdošanu uzskaitītu kā parastu pārdošanu, atzītās peļņas summa 0. periodā būtu 30 000 USD. Tas nekavējoties ietekmētu uzņēmuma peļņu:

- 1. periods: + 30 000 USD ieņēmumi

Tomēr, izmantojot izmaksu atgūšanas metodi, rodas nenoteiktība pārdošanas rezultātā iegūtās naudas savākšanā. Tāpēc ieņēmumi netiks atzīti, kamēr naudas ieplūde nepārsniegs izmaksas. Iepriekš minētajā piemērā ar Shiny Clothes Ltd. saskaņā ar izmaksu atgūšanas metodi uzņēmuma ieņēmumi tiks ietekmēti šādi:

- 0 periods: nav ietekmes

- 1. periods: nav ietekmes

- 2. periods: + 10 000 USD ieņēmumi

- 3. periods: + 20 000 USD ieņēmumi

Papildu resursi

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, JP Morgan un Ferrari sertifikācijas programma, kas paredzēta ikvienam, lai kļūtu par pasaules klases finanšu analītiķi. . Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu finanšu resursi:

- Finanšu pārskatu analīze Finanšu pārskatu analīze Kā veikt finanšu pārskatu analīzi. Šī rokasgrāmata iemācīs jums veikt peļņas vai zaudējumu aprēķina, bilances un naudas plūsmas pārskata finanšu pārskatu analīzi, ieskaitot maržas, rādītājus, izaugsmi, likviditāti, sviras, atdeves likmes un rentabilitāti.

- Naudas plūsmas pārskats Naudas plūsmas pārskats Naudas plūsmas pārskats (oficiāli saukts par naudas plūsmas pārskatu) satur informāciju par to, cik daudz naudas uzņēmums ir izveidojis un izlietojis noteiktā laika posmā. Tajā ir 3 sadaļas: skaidra nauda no operācijām, nauda no ieguldījumiem un nauda no finansēšanas.

- Atliktie ieņēmumi Atliktie ieņēmumi Atliktie ieņēmumi rodas, kad uzņēmums saņem samaksu par precēm un / vai pakalpojumiem, kurus tas vēl nav nopelnījis. Uzkrājumu grāmatvedībā ieņēmumi tiek atzīti tikai tad, kad tie ir nopelnīti. Ja klients par preci / pakalpojumiem maksā iepriekš, uzņēmums savā ienākumu pārskatā neieraksta ienākumus un tā vietā reģistrē a

- Grāmatvedības pamatu kurss