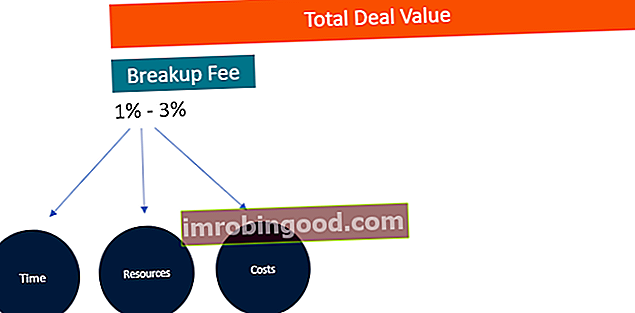

Sadalīšanās maksa, saukta arī par izbeigšanas maksu, ir soda nauda, kas tiek maksāta apvienošanās un pārņemšanas gadījumos. Apvienošanās un iegādes apvienošanās un pārņemšanas process Šajā rokasgrāmatā ir aprakstīti visi apvienošanās un apvienošanās procesa posmi. Uzziniet, kā tiek pabeigtas apvienošanās, iegādes un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādus pircēju veidus (stratēģiskos un finanšu pirkumus), sinerģiju nozīmi un darījumu izmaksu darījumus, ja pārdevējs atkāpjas no darījuma. Maksa kalpo, lai kompensētu pircējam laiku un resursus, kas iztērēti, lai risinātu sarunas par darījumu. Pircēji prasa sadalīšanas maksu, ja pārdevējam tiek dota iespēja saņemt citus piedāvājumus no citiem potenciālajiem pircējiem. Daži pircēji izmanto sadalīšanas maksu, lai ierobežotu konkurējošo cenu skaitu, jo jaunajiem piedāvājumiem jāsedz sadalīšanas izmaksas pēdējā darījumā. Vidējā sadalīšanas maksa svārstās no 1% līdz 3% no darījuma kopējās vērtības.

Kā tiek izmantots sadalīšanas maksas noteikums

Sadalīšanās maksas noteikums ir iekļauts nodomu protokola Nodomu protokola (LOI) lejupielādes veidlapā Finance's Nodomu protokola (LOI) veidne. LOI izklāsta darījuma noteikumus un līgumus pirms galīgo dokumentu parakstīšanas. Galvenie punkti, kas parasti tiek iekļauti nodomu protokolā, ir šādi: darījumu pārskats un struktūra, laika grafiks, uzticamības pārbaude, konfidencialitāte, ekskluzivitāte vai provizoriskas vienošanās par M&A darījumu. Uzņēmumu apvienošanās un iegādes process. . Uzziniet, kā tiek pabeigtas apvienošanās, iegādes un darījumi. Šajā ceļvedī mēs izklāstīsim iegādes procesu no sākuma līdz beigām, dažādus pircēju veidus (stratēģiskos un finanšu pirkumus), sinerģiju nozīmi un darījumu izmaksas. Tie ir izplatīti publiskā pārņemšanā, it īpaši, ja uzņēmuma akcionāri saņem galīgo vārdu par to, vai darījums nonāks pēdējā fāzē. Tā kā uzņēmuma valde ir parādā pienākumu rūpēties par akcionāriem, viņu mērķis ir panākt vislabāko iespējamo darījumu, pat ja tas nozīmē atbalstīt augstāku solījumu nekā tas, kuru viņi jau saņēmuši. Tāpēc sadalīšanas maksa cenšas aizsargāt pircējus par laiku, resursiem un izdevumiem, kas viņiem radušies, veicot darījumu. Maksa par sadalīšanu privātajiem uzņēmumiem vidēja tirgus darījumos tomēr nav izplatīta. Privāts uzņēmums. Privāts uzņēmums ir uzņēmums, kura akcijas pieder privātpersonām vai korporācijām un kas ieguldītājiem nepiedāvā kapitāla daļas akciju veidā. akcijas, kuras tiek tirgotas publiskā biržā. tā kā sadalīšanas noteikums potenciālos pircējus atturētu no solīšanas kontrolētā izsolē.

Sakarā ar pieaugošo konkurenci publiskajos M&A darījumos, kur darījumi tiek publiskoti, vairākiem pircējiem ir nepieciešama sadalīšanas maksa, lai sevi aizsargātu. Sadalīšanās maksas noteikums nodomu protokolam tiek pievienots solīšanas procesa sākumposmā. Maksa palīdz pircējiem segt visus izdevumus, kas radušies darījuma plānošanas, pārrunu un izmeklēšanas laikā. Abām M&A darījuma pusēm jāvienojas par notikumiem, kas var izraisīt sadalīšanas maksu.

Notikumi, kas izraisa sadalīšanas maksu

Daži no notikumiem, kas var izraisīt sadalīšanas maksu, ir šādi:

- Uzņēmuma valde pārdomā.

- Akcionāri nespēj apstiprināt darījumu.

- Pārdevējs izvēlas konkurējošu pretendentu.

- Pārdevējs izvēlas atvērt darījumu sabiedrībai, nevis tikai vest sarunas ar sākotnējā līgumā minēto pircēju.

- Mērķa uzņēmumā tiek atklāts iepriekš neatklāts defekts.

Izšķiršanas maksas klauzulu paraugi

Nodomu protokolā vai provizoriskajā līgumā iekļautā šķelšanās klauzula var būt šāda:

Klauzula bez veikala

Klauzula bez veikala aizsargā pircēju pēc tam, kad pircējs un pārdevējs ir parakstījuši līgumu par uzņēmuma pirkšanu. Tas traucē pārdevējam pieprasīt papildu piedāvājumus no trešajām personām, kamēr tās ved sarunas par darījumu ar sākotnējo solītāju. Tomēr klauzula bez veikala ar publisku sabiedrību saskaras ar risku, ka akcionāri to atcels, jo pēdējie patur tiesības balsot par galīgo lēmumu. Turklāt, ja ir nepieprasītas cenas, kas ir augstākas par pašreizējo cenu, pārdevējs var nolemt izvēlēties augstāku cenu.

Fiduciārā klauzula

Pārdevējs nodomu protokolā iekļauj uzticības klauzulu, un tas pasargā pārdevēju no sadalīšanas maksas samaksas, ja viņš izdara kaut ko, kas norādīts līgumā. Pircējiem jāpārbauda, vai līgumā ir šāda klauzula, jo tas ierobežotu viņu attiecības ar pārdevēju.

Reversā sadalīšanas maksa

Kamēr pircēji pasargā sevi no M&A darījuma ar sadalīšanas maksu, pārdevēji aizsargā sevi ar reversās izbeigšanas maksu. Reversā izbeigšanas maksa attiecas uz maksājumu, ko pircējs veicis pārdevējam, ja darījums nav pabeigts pircēja darbību dēļ. Pārdevēji izmanto šo maksu, lai pārliecinātos, ka viņi veic darījumus ar pircējiem, kuri ir iesaistījušies sarunās. Reverso sadalīšanas maksu var noteikt šādi:

- Pircēja nespēja nodrošināt darījuma finansēšanu.

- Nespēja iegūt pircēja akcionāra apstiprinājumu.

- Nespēja pabeigt darījumu līdz noteiktam datumam.

- Regulatīvo iestāžu iebildumi.

Ievērojami sadalīšanās maksu piemēri

Nesenā pagātnē bija daži gadījumi, kad apvienošanās vai pārņemšana neizdevās, un mērķa uzņēmumiem bija jāmaksā sadalīšanas vai reversās izbeigšanas maksa. Neveiksmīgo darījumu piemēri:

AT & T neizdevās iegādāties T-Mobile USA

2011. gadā iecerētajai AT&T un T-Mobile USA apvienošanai iebilda ASV Tieslietu departaments un ASV telekomunikāciju regulators. Tā kā abas puses sākotnēji vienojās par sadalīšanās maksas noteikšanu, Deutsche Telkom saņēma atdalīšanas maksu no AT&T. Maksa ietvēra 3 miljardus dolāru skaidras naudas maksājumos, 1 līdz 3 miljardus ASV dolāru bezvadu spektrā un ilgtermiņa līgumu par UMTS viesabonēšanu ASV iekšienē par T-Mobile USA.

Microsoft iegādājās LinkedIn

Sarunu laikā par LinkedIn iegādi, ko Microsoft veica 2016. gadā, abas puses vienojās par noteikumu, ka veikals netiek veikts, ar sadalīšanas maksu 725 miljonu ASV dolāru apmērā, ja sarunu laikā LinkedIn lūdza trešo personu pircēju. LinkedIn saņēma nepieprasītu cenu no Microsoft lielākā konkurenta Salesforce. Microsoft bija spiests paaugstināt savu piedāvājumu, jo LinkedIn nepieprasīja piedāvājumus, bet saņēma atklātu piedāvājumu no trešās puses. Ja LinkedIn būtu pieprasījis un pieņēmis Salesforce piedāvājumu, Microsoft būtu samaksājis 725 miljonus ASV dolāru kā izbeigšanas maksu.

Neizdevās apvienot Staples un Office Depot

2015. gada sākumā biroja preču mazumtirgotāji Staples un Office Depot paziņoja par apvienošanās līgumu 6,3 miljardu ASV dolāru apmērā. Tomēr apvienošanai iebilda Federālā tirdzniecības komisija (FTC). Iebildumus pastiprināja ASV apgabaltiesa par Kolumbijas apgabala lēmumu, ar kuru tika pieņemts FTC sākotnējais rīkojums, kas bloķēja apvienošanos. Tā rezultātā Staples bija jāmaksā Office Depot 250 miljonu dolāru sadalīšanas maksa.

Saistītie lasījumi

Finanses ir finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ sertifikāta globāls nodrošinātājs. FMVA® sertifikācija Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari finanšu profesionāļiem. Mūsu misija ir palīdzēt jums virzīties uz priekšu jūsu karjerā, un, ņemot vērā šo mērķi, noderēs šādi finanšu resursi:

- Pirkšanas un pārdošanas līgums Pirkšanas un pārdošanas līgums pārdošanas un pirkšanas līgums (SPA) ir galveno tirdzniecības un cenu sarunu rezultāts. Būtībā tajā ir noteikti darījuma elementi, par kuriem panākta vienošanās, iekļauti vairāki svarīgi aizsardzības pasākumi visām iesaistītajām pusēm un sniegts tiesiskais regulējums, lai pabeigtu īpašuma pārdošanu.

- Veiksmes maksa Veiksmes maksa Finanšu jomā veiksmes maksa ir komisija, kas tiek samaksāta konsultantam (parasti investīciju bankai) par veiksmīgu darījuma pabeigšanu. Maksa ir atkarīga no tā, vai veiksmīgi palīdzēt klientam sasniegt viņu mērķi, tādējādi saskaņojot klienta un konsultanta intereses. Parasti procentuālā daļa no darījuma vērtības

- M&A apsvērumi un sekas M&A apsvērumi un sekas Veicot M&A, uzņēmumam ir jāapzinās un jāpārskata visi apvienošanās un pārņemšanas faktori un sarežģītība. Šajā rokasgrāmatā ir izklāstīts svarīgs

- M&A glosārijs M&A glosārijs Finanšu apvienošanās un pārņemšanas darījumu terminu un definīciju glosārijs. Noteikumi ir no Finansu padziļinātā finanšu modelēšanas kursa, M&A modelēšanas