Pārdošana pa daļām ir finansēšanas vienošanās, kurā pārdevējs ļauj pircējam veikt maksājumus ilgākā laika posmā. Pārdodot uz nomaksu, pircējs saņem preces nomaksas perioda sākumā un veic maksājumus nomaksas periodā. Ieņēmumu pārdošanas ieņēmumi Ieņēmumi no pārdošanas ir ienākumi, ko uzņēmums saņem no preču pārdošanas vai pakalpojumu sniegšanas. Grāmatvedībā termini "pārdošana" un "ieņēmumi" var tikt izmantoti un bieži tiek lietoti kā sinonīmi, kas nozīmē vienu un to pašu. Ieņēmumi nebūt nenozīmē saņemto skaidru naudu. un izdevumi Uzkrātie izdevumi Uzkrātie izdevumi ir izdevumi, kas tiek atzīti, pat ja nauda nav samaksāta. Šie izdevumi parasti tiek apvienoti ar ieņēmumiem, izmantojot atbilstības principu no GAAP (vispārpieņemtie grāmatvedības principi). tiek atzīti skaidras naudas iekasēšanas laikā, nevis pārdošanas laikā.

Ieņēmumu atzīšanas paņēmienu pārdošanas metode

Ieņēmumu atzīšanas paņēmienu metode ieņēmumu atzīšanai Ieņēmumu atzīšanas princips Ieņēmumu atzīšanas princips nosaka procesu un laiku, kādā ieņēmumi tiek ierakstīti un atzīti kā postenis uzņēmuma finanšu pārskatos. Teorētiski ir vairāki laika punkti, kuros uzņēmumi varētu atzīt ieņēmumus. atlika ieņēmumu atzīšanu, līdz tiek saņemta nauda no pārdošanas. Tāpēc pārdošanas pa daļām metode ir konservatīva ieņēmumu atzīšanas metode, jo ieņēmumi netiek uzreiz atzīti pārdošanas vietā.

Pārdošanas pa daļām metodi piemēro tikai situācijās, kad pārdošanas brīdī īpašumtiesības netiek pilnībā nodotas. Turklāt metodi izmanto, ja ir zināma nenoteiktība par summu, kas tiks iekasēta (tāpēc nebūtu pareizi atzīt visus ieņēmumus pārdošanas brīdī).

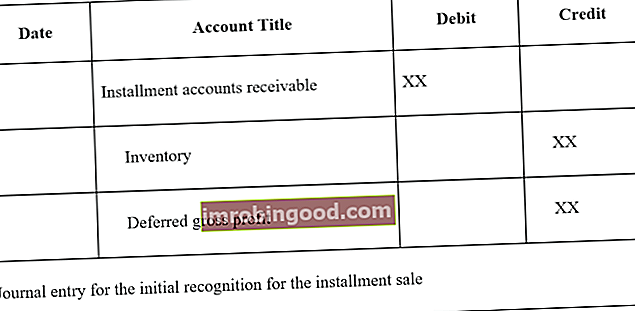

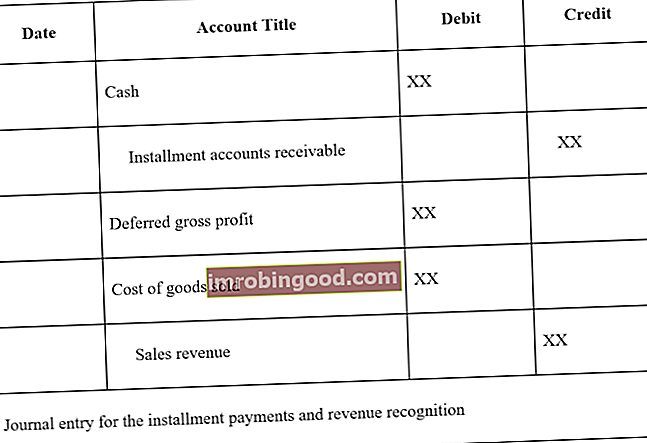

Dienasgrāmatas ieraksti

Daļējas pārdošanas žurnāla ieraksti ir šādi:

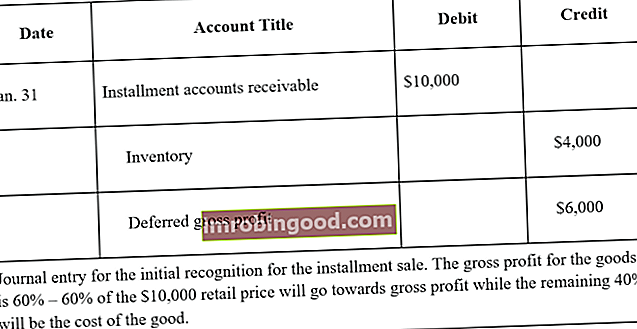

Pārdošanas paņēmiena pārdošanas metodes piemērs

Uzņēmums A ir mēbeļu uzņēmums, kas janvāra beigās pārdod mēbeles ar mazumtirdzniecības cenu 10 000 USD. Mēbeļu izmaksas uzņēmumam ir 4000 USD. Tāpēc preces bruto peļņa ir 60%.

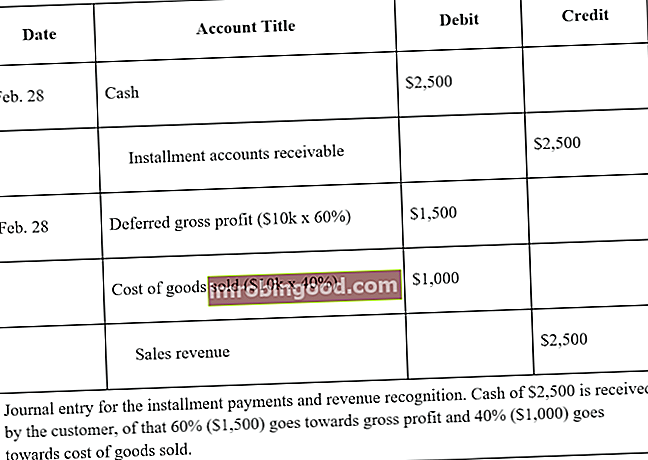

Uzņēmums noslēdz darījumu ar klientu, kurā klientam katru mēnesi par mēbelēm ir jāveic iemaksa 2500 USD apmērā, līdz tiek samaksāta visa summa (10 000 USD).

Uzņēmuma A žurnāla ieraksti būtu šādi:

Žurnāla ieraksti marta, aprīļa un maija beigām būs tādi paši kā žurnāla ieraksti iepriekš.

Key Takeaways

- Izpārdošana uz nomaksu ļauj pircējam veikt maksājumus ilgākā laika posmā.

- Ieņēmumu atzīšana atzīst ieņēmumus un izdevumus skaidras naudas iekasēšanas laikā, nevis pārdošanas brīdī.

- Izmanto, ja pārdošanas vietā īpašumtiesības nav pilnībā nodotas.

- Izmanto, ja skaidras naudas savākšanā ir zināma nenoteiktība.

Saistītā lasīšana

Finanses ir oficiālais globālās finanšu modelēšanas un vērtēšanas analītiķu (FMVA) ™ FMVA® sertifikācijas nodrošinātājs. Pievienojieties 350 600+ studentiem, kuri strādā tādos uzņēmumos kā Amazon, J.P.Morgan un Ferrari sertifikācijas programma ikvienam, kurš vēlas kļūt par pasaules klases finanšu analītiķi. Lai turpinātu virzīties uz priekšu, noderēs tālāk norādītie papildu finanšu resursi:

- Kredīta pārdošana Kredīta pārdošana Kredīta pārdošana attiecas uz pārdošanu, kurā parāda summa tiks samaksāta vēlāk. Citiem vārdiem sakot, kredītu pārdošana ir pirkumi, ko veic klienti, kuri pirkuma laikā pilnībā neapmaksā skaidrā naudā.

- Pārdošanas un savākšanas cikls Pārdošanas un savākšanas cikls Pārdošanas un savākšanas cikls, kas pazīstams arī kā ieņēmumu, debitoru un ieņēmumu (RRR) cikls, sastāv no dažādām darījumu klasēm. Darījumu pārdošanas un kvīšu klases ir tipiski žurnāla ieraksti, kas debetē debitoru parādus un kredīta pārdošanas ieņēmumus, kā arī debetē debitoru naudas un kredīta rēķinus.

- Tirdzniecības kredīts Tirdzniecības kredīts Tirdzniecības kredīts ir vienošanās vai vienošanās starp aģentiem, kas savstarpēji veic darījumus, kas ļauj apmainīties ar precēm un pakalpojumiem

- Pārdošanas un pirkšanas līguma pirkšanas un pārdošanas līgums Pirkšanas un pārdošanas līgums (SPA) ir galveno komerciālo un cenu sarunu rezultāts. Būtībā tajā ir noteikti darījuma elementi, par kuriem panākta vienošanās, iekļauti vairāki svarīgi aizsardzības pasākumi visām iesaistītajām pusēm un sniegts tiesiskais regulējums, lai pabeigtu īpašuma pārdošanu.